2. Mehrleistung steuerlich belohnen

- 01.01.2019

- Lesezeit ca. 3 min

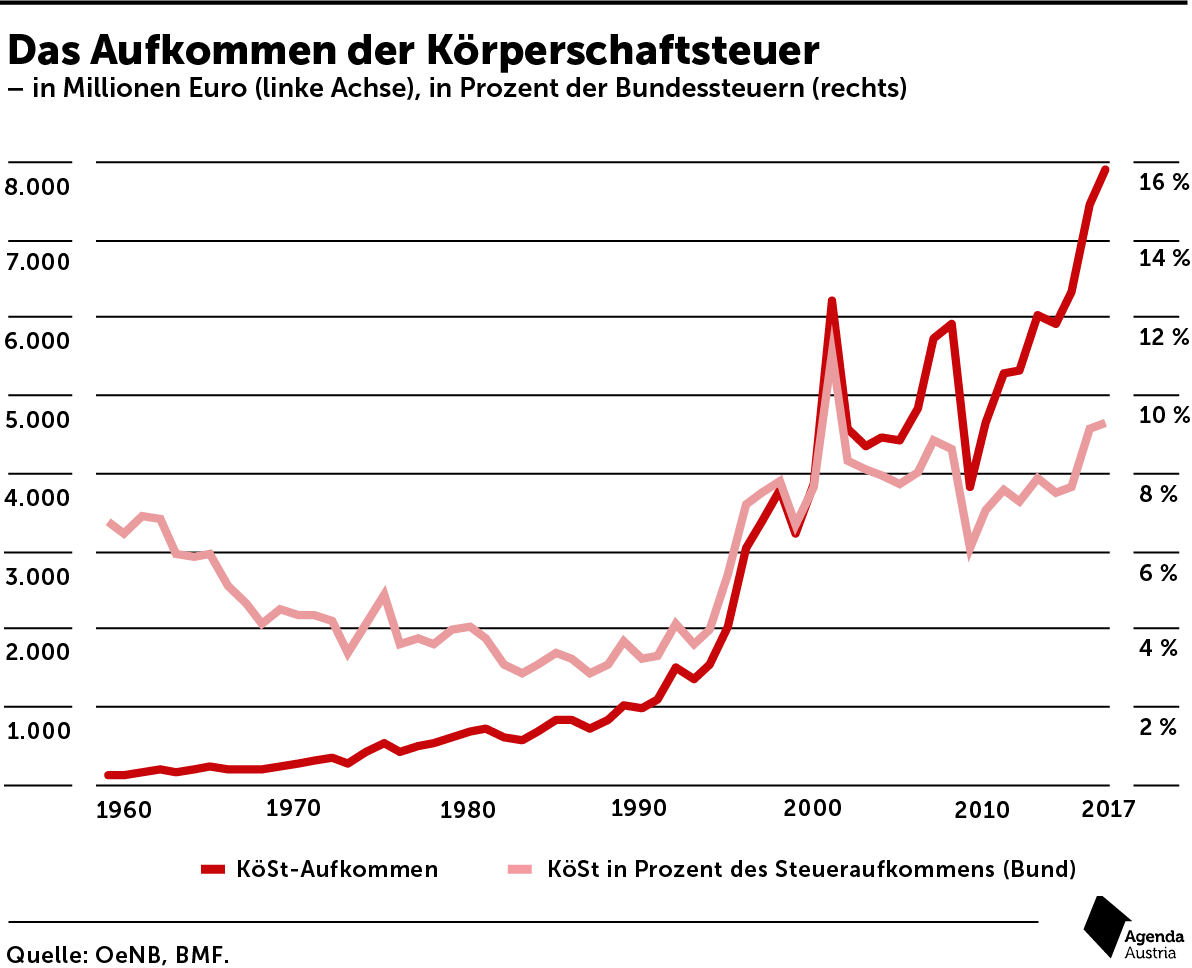

Es ist zweifellos richtig, dass auch die Unternehmensteuern in den vergangenen Jahren ein starkes Aufkommen verzeichnet haben. Der Anteil der Körperschaftsteuer (KöSt) am gesamten Steueraufkommen dürfte dieses Jahr wieder auf mehr als zehn Prozent steigen.

Auch deshalb kündigt die Regierung eine Reform der Unternehmensbesteuerung entweder über eine Senkung des KöSt-Satzes oder über eine steuerliche Bevorzugung nicht entnommener Gewinne an. Ins Feld geführt wird dabei insbesondere der Standortwettbewerb, da auch österreichische Nachbarländer die Unternehmenssteuern gesenkt haben.

Abbildung 3: Das Aufkommen der Körperschaftsteuer ist zuletzt kräftig gewachsen. 2017 zahlten die Unternehmen bereits fast acht Milliarden Euro an KÖSt, knapp mehr als neun Prozent der gesamten Bundessteuern.

Auch wenn eine derartige Senkung der Unternehmenssteuern ein positives Signal für den Wirtschaftsstandort wäre, ist doch zweifelhaft, ob sie die dringendste Maßnahme in Österreich darstellt. Aus Sicht der Agenda Austria sollte der Fokus auf dem Faktor Arbeit liegen. Den Arbeitnehmern bleibt netto zu wenig, sie kosten die Arbeitgeber aber sehr viel. Im Wettbewerb um Fachkräfte ist das ein Standortnachteil, der auch im Sinne der Leistungsgerechtigkeit korrigiert gehört. Stattdessen sollte es steuerlich attraktiver werden, Mitarbeiter am Gewinn zu beteiligen: Österreich ist zwar ein starker Unternehmensstandort, doch die Mitarbeiter sind im internationalen Vergleich zu wenig am Gewinn oder am Kapital der Unternehmen beteiligt. Die aktuelle Steuerbegünstigung der Mitarbeiterkapitalbeteiligung ist angesichts der geringen Dichte an Aktiengesellschaften in Österreich eher ein Nischenprogramm. Künftig sollten Unternehmen die Möglichkeit bekommen, 3.000 Euro pro Mitarbeiter steuer- und sozialversicherungsfrei im Jahr auszuschütten. Das wäre im Wettbewerb um Fachkräfte ein Standortvorteil für Unternehmen.

Mehr interessante Themen

Wieviel Steuerlast lässt sich tragen?

Österreich braucht dringend ein paar zusätzliche Steuern! Diesen Eindruck konnte gewinnen, wer die politische Debatte der letzten Monate verfolgte. Nicht von Steuersenkungen, sondern von Übergewinn-, Vermögen- und Erbschaftsteuern war die Rede. Dabei ist Österreich längst ein Hochsteuerland. Kaum ein Land nimmt der Bevölkerung noch mehr Geld

Wie der Staat die Preise aufbläht

Hohe Inflationsraten werden uns noch länger beschäftigen, das ist mittlerweile jedem klar. Energie wurde zuletzt zwar deutlich billiger, doch dafür steigen jetzt die Preise an fast jeder anderen Front. Österreich wird von der zweiten Teuerungswelle besonders stark getroffen. In dieser Arbeit gehen wir der Frage nach, warum das so ist und wie di

Budgetanalyse: Subventionsexzesse treiben Schulden in lichte Höhen

Mit Magnus Brunner (ÖVP) hält der nächste Finanzminister seine erste Budgetrede in turbulenten Zeiten. Im Bundesbudget sind dabei 68 Milliarden Euro an neuen Schulden für die Jahre 2022 bis 2026 vorgesehen. Nach der Pandemie ist es nun die anhaltende Teuerungswelle, die als Begründung für die hohen Ausgaben herhalten muss. Allerdings hätten

Eine Steuerreform für die Ewigkeit: Die kalte Progression muss weg

Finanzminister Magnus Brunner hat nun angekündigt, die kalte Progression bis 2023 abzuschaffen. Er ist nicht der erste Politiker mit diesem Vorhaben. Aber er könnte der erste in Österreich sein, der eine Steuerreform für die Ewigkeit schafft. Scheitert sein Plan, müssen die Bürger bis zum Jahr 2025 bis zu 14 Milliarden Euro mehr zahlen.

Budgetanalyse: Wo bleiben die Strukturreformen?

Finanzminister Gernot Blümel (ÖVP) hat seine zweite Budgetrede gehalten. Im Bundesbudget sind fast 56 Milliarden Euro an neuen Schulden von 2021 bis 2025 vorgesehen, wobei 30,7 Milliarden auf das Jahr 2021 entfallen. Die Pandemie wird weiterhin als Begründung genommen, die Ausgaben in die Höhe schnellen zu lassen. Strukturreformen fehlen gänzl

Staatsausgaben

Warum Österreich die Notbremse ziehen muss

Im Jahr 2020 riss die Corona-Pandemie ein Milliardenloch in den Staatshaushalt. Die Krise wird das Budget auch in den kommenden Jahren dominieren. Das Ziel der Regierung sollte sein, zu einem ausgeglichenen öffentlichen Haushalt zurückzufinden, ohne dabei das Wachstum abzuwürgen. Die richtige Strategie wäre, mithilfe von Fiskalregeln und Re