3. Die kalte Progression abschaffen

- 01.01.2019

- Lesezeit ca. 3 min

Niemand soll höher besteuert werden, weil bei den Lohnverhandlungen die Inflation abgegolten wird, womit nur die Kaufkraft gesichert ist. Daher gilt es, die kalte Progression, die aufgrund der Preisentwicklung zu automatischen Steuererhöhungen führt, abzuschaffen.

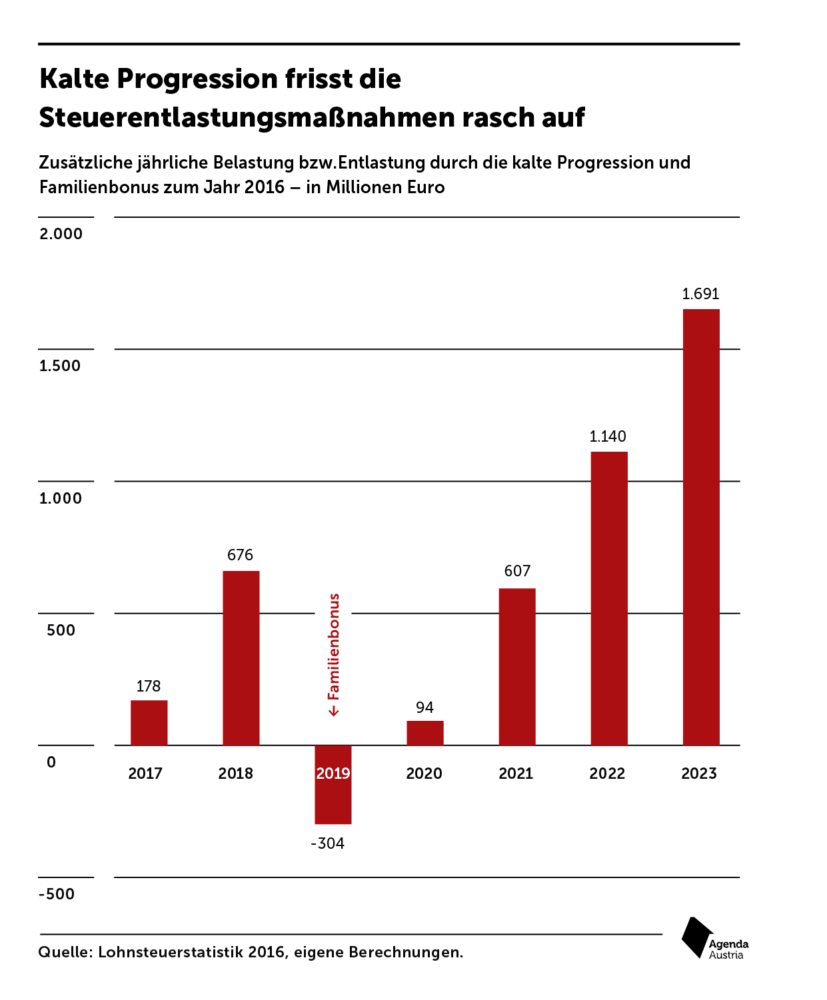

Die Regierungsparteien haben sich im Wahlkampf noch dafür starkgemacht, im Regierungsprogramm steht allerdings nur die „Prüfung“ dieses Schrittes. Dabei wäre die Zeit günstig, denn die Einnahmen des Staates liegen aufgrund der guten Konjunktur auf einem Rekordniveau. Mehr noch: Wenn die kalte Progression nicht abgeschafft wird, dann werden die aktuell gesetzten Entlastungsschritte wie der Familienbonus, der 1,5 Mrd. Euro ausmacht, allmählich aufgezehrt. Abbildung 4 zeigt, wie stark die kalte Progression über einen längeren Zeitraum betrachtet wirkt (Ausgangspunkt ist die letzte Steuerreform 2016). Trotz des Familienbonus werden die Lohnsteuerzahler auch 2020 stärker belastet sein als nach der Steuerreform 2016.

Abbildung 4: Die kalte Progression kommt einer automatischen Steuererhöhung gleich, die entsteht, weil zwar Löhne und Einkommen an die allgemeine Teuerung angepasst werden, aber nicht die Tarifstufen des Steuersystems. Dieser Effekt wirkt Senkungen der Abgabenbelastung entgegen, etwa dem Familienbonus, der mit 1.1.2019 eingeführt wurde und eine Entlastung von 1,5 Milliarden Euro bringen soll, und zehrt ihren Effekt mit der Zeit auf.

Eine Steuerreform 2020 müsste daher signifikant entlasten, um den Steuerzahlern bis zum Ende der Legislaturperiode wirklich mehr Netto vom Brutto zu lassen. Selbst eine Steuersenkung von rund 1,1 Milliarden Euro 2020 wird bis zum Ende der Legislaturperiode nur die kalte Progression ausgleichen. Wird sie nicht abgeschafft, werden weiterhin alle fünf Jahre vermeintlich große Steuerreformen politisch vermarktet werden, die in Wirklichkeit nur jene Summen den Steuerzahlern zurückgeben, die zuvor durch die kalte Progression eingenommen wurden.

Wie kann man die kalte Progression abschaffen?

Im Prinzip stehen für die Abschaffung dieser automatischen Steuererhöhung unterschiedliche Modelle zur Verfügung. Zumindest analog zum System in der Schweiz sollten die Steuertarifstufen künftig jährlich mit der allgemeinen Teuerung angehoben werden. Ein solcher Automatismus verhindert, dass die Steuerbelastung mit der Inflationsanpassung der Löhne steigt.[1] Zumindest dieses Modell sollte zum ehestmöglichen Zeitpunkt umgesetzt werden, damit die Zeit der automatischen Steuermehrbelastung der Vergangenheit angehört.

Fußnoten

- Für andere Methoden der Abschaffung siehe auch unsere Publikation: Heiße Fakten zur kalten Progression. ↩

Mehr interessante Themen

Wieviel Steuerlast lässt sich tragen?

Österreich braucht dringend ein paar zusätzliche Steuern! Diesen Eindruck konnte gewinnen, wer die politische Debatte der letzten Monate verfolgte. Nicht von Steuersenkungen, sondern von Übergewinn-, Vermögen- und Erbschaftsteuern war die Rede. Dabei ist Österreich längst ein Hochsteuerland. Kaum ein Land nimmt der Bevölkerung noch mehr Geld

Wie der Staat die Preise aufbläht

Hohe Inflationsraten werden uns noch länger beschäftigen, das ist mittlerweile jedem klar. Energie wurde zuletzt zwar deutlich billiger, doch dafür steigen jetzt die Preise an fast jeder anderen Front. Österreich wird von der zweiten Teuerungswelle besonders stark getroffen. In dieser Arbeit gehen wir der Frage nach, warum das so ist und wie di

Budgetanalyse: Subventionsexzesse treiben Schulden in lichte Höhen

Mit Magnus Brunner (ÖVP) hält der nächste Finanzminister seine erste Budgetrede in turbulenten Zeiten. Im Bundesbudget sind dabei 68 Milliarden Euro an neuen Schulden für die Jahre 2022 bis 2026 vorgesehen. Nach der Pandemie ist es nun die anhaltende Teuerungswelle, die als Begründung für die hohen Ausgaben herhalten muss. Allerdings hätten

Eine Steuerreform für die Ewigkeit: Die kalte Progression muss weg

Finanzminister Magnus Brunner hat nun angekündigt, die kalte Progression bis 2023 abzuschaffen. Er ist nicht der erste Politiker mit diesem Vorhaben. Aber er könnte der erste in Österreich sein, der eine Steuerreform für die Ewigkeit schafft. Scheitert sein Plan, müssen die Bürger bis zum Jahr 2025 bis zu 14 Milliarden Euro mehr zahlen.

Budgetanalyse: Wo bleiben die Strukturreformen?

Finanzminister Gernot Blümel (ÖVP) hat seine zweite Budgetrede gehalten. Im Bundesbudget sind fast 56 Milliarden Euro an neuen Schulden von 2021 bis 2025 vorgesehen, wobei 30,7 Milliarden auf das Jahr 2021 entfallen. Die Pandemie wird weiterhin als Begründung genommen, die Ausgaben in die Höhe schnellen zu lassen. Strukturreformen fehlen gänzl

Staatsausgaben

Warum Österreich die Notbremse ziehen muss

Im Jahr 2020 riss die Corona-Pandemie ein Milliardenloch in den Staatshaushalt. Die Krise wird das Budget auch in den kommenden Jahren dominieren. Das Ziel der Regierung sollte sein, zu einem ausgeglichenen öffentlichen Haushalt zurückzufinden, ohne dabei das Wachstum abzuwürgen. Die richtige Strategie wäre, mithilfe von Fiskalregeln und Re