1. Entlastung des Faktors Arbeit statt Reduktion der Körperschaftsteuer

- 01.01.2019

- Lesezeit ca. 3 min

Österreich ist ein Hochsteuerland. Die Abgabenquote lag 2018 mit 42,4 Prozent des BIP im europäischen Spitzenfeld. Dass die Bundesregierung im aktuellen Regierungsprogramm eine Senkung der Abgabenquote verspricht, ist zu begrüßen. Insbesondere beim Faktor Arbeit greift der Staat über die Lohnsteuer und die hohen Abgaben für die Sozialversicherung kräftig zu.

Die Konsequenz: Im internationalen Vergleich trägt das Steuersystem dazu bei, dass Arbeit hierzulande teuer ist, den Arbeitnehmern aber netto relativ wenig davon bleibt. Angesichts eines akuten Fachkräftemangels ist das ein spürbarer Nachteil für den Wirtschaftstandort Österreich. Insbesondere im mittleren und oberen Einkommenssegment wird jeder Euro sehr hoch belastet. Bereits beim durchschnittlichen Einkommen eines ganzjährig Vollzeitbeschäftigten, das bei rund 50.000 Euro brutto im Jahr liegt, greift die Lohnsteuer mit einem Grenzsteuersatz von 42 Prozent und die gesamte Belastung der Arbeitskosten mit Steuern, Sozialversicherung und sonstigen Abgaben liegt bei 49,1 Prozent.

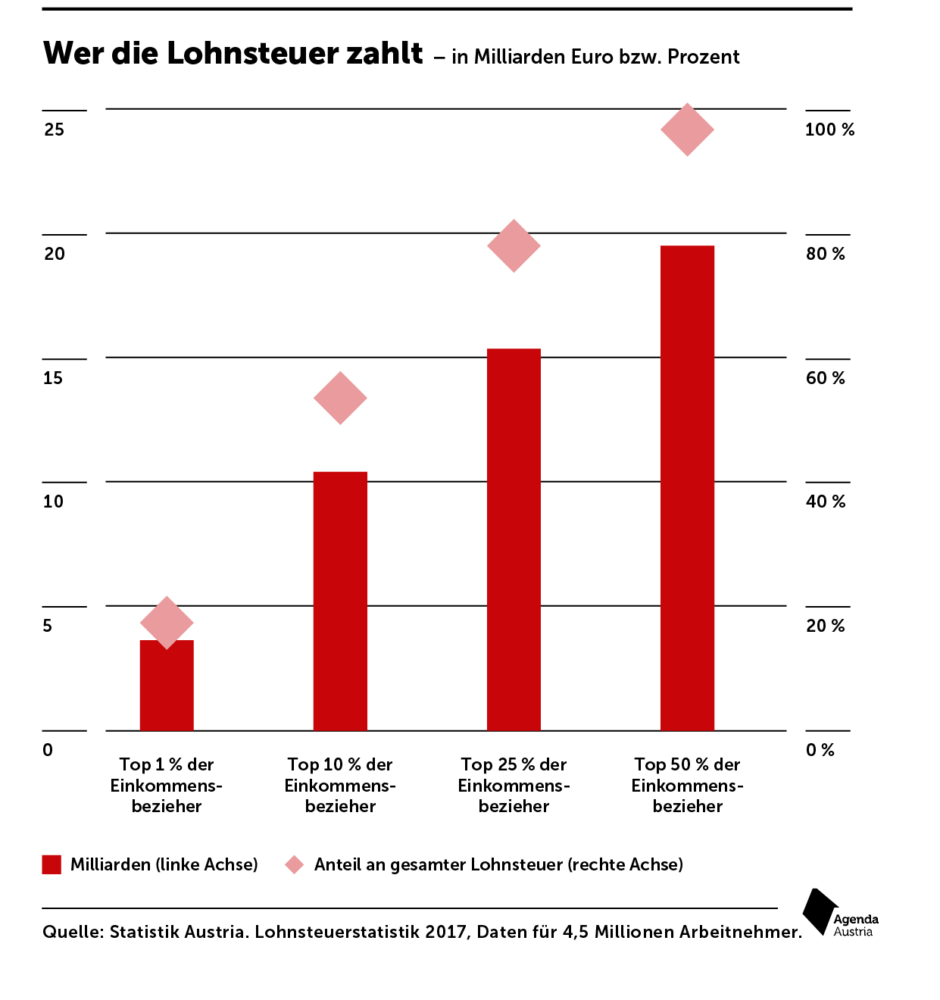

Abbildung 1: Ein Viertel der Arbeitnehmer zahlt rund 15 Milliarden Euro, oder drei Viertel der Lohnsteuer. Das sind die Beschäftigten mit einem Bruttojahresbezug von mehr als rund 44.000 Euro. Insgesamt zahlten die Arbeitnehmer in Österreich 2017 mehr als 20 Milliarden Euro an Lohnsteuer.

Immer wieder hat die Regierung betont, dass sie vor allem die Bezieher niedriger und mittlerer Einkommen entlasten möchte. Gerade für Geringverdiener sind die Lohn- und Einkommensteuer zur Entlastung allerdings nur bedingt geeignet. Denn bereits heute zahlen viele Arbeitnehmer, insbesondere jene in Teilzeit, wenig oder keine Lohnsteuer. Rund drei Viertel der Lohnsteuer (15 Milliarden Euro) werden von einem Viertel der Arbeitnehmer geschultert, die untere Hälfte der Einkommensbezieher zahlt 4,3 Prozent des Lohnsteueraufkommens. Diese Personengruppe ließe sich nur mit der Senkung der Sozialversicherungsbeiträge oder einer Reform der Negativsteuer spürbar entlasten. Um die Schere zwischen Arbeitskosten und Netto für die Bezieher niedriger Einkommen etwas zu schließen, bietet sich auch die Senkung der Lohnnebenkosten wie den Dienstgeberbeiträgen an.

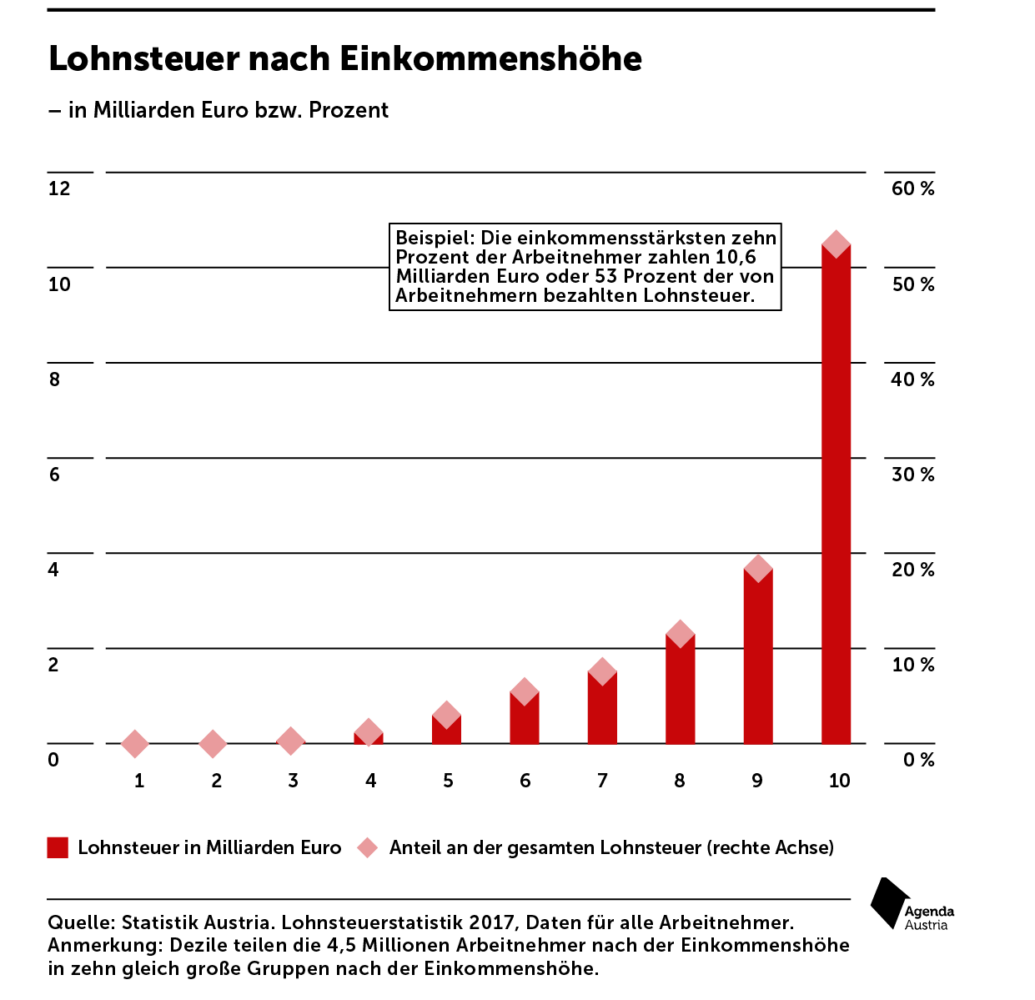

Abbildung 2: Teilt man alle Arbeitnehmer nach Einkommenshöhe in zehn gleich große Gruppen (Dezile), sieht man, bei welchen Beziehern die Lohnsteuer besonders wirkt. Für die einkommensschwächsten Gruppen spielt die Lohnsteuer so gut wie keine Rolle, während die Gutverdiener den Großteil der Steuerlast tragen.

Angesichts der hohen Bedeutung der Arbeitsbesteuerung für die staatlichen Einnahmen wird eine deutliche Entlastung des Faktors Arbeit spürbare Effekte haben. Auf Basis der Lohnsteuerstatistik 2016 hat die Agenda Austria berechnet, dass eine Reform, die auf Steuersenkungen der ersten beiden Tarifstufen setzt, schnell große Volumina bewegt (siehe Tabellen 1 und 2).

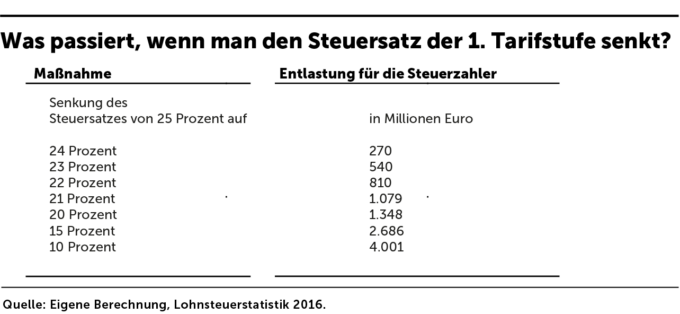

Tabelle 1: Was passiert, wenn man den Steuersatz der 1. Tarifstunde senkt?

Die Senkung des Eingangssteuersatzes von derzeit 25 Prozent und des zweiten Tarifsatzes von derzeit 35 Prozent im Ausmaß von einem Prozentpunkt entlastet die Arbeitnehmer und Pensionisten um bereits rund 550 Millionen Euro. Eine Entlastung um fünf Prozentpunkte bringt mehr als 2,8 Milliarden Euro.[1] Dem durchschnittlichen Lohnsteuerzahler bringt diese Senkung rund 400 Euro jährlich. Eine noch weitergehende Entlastung, die Absenkung aller Tarifstufen um fünf Prozentpunkte, bringt den Lohnsteuerzahlern rund vier Milliarden Euro.

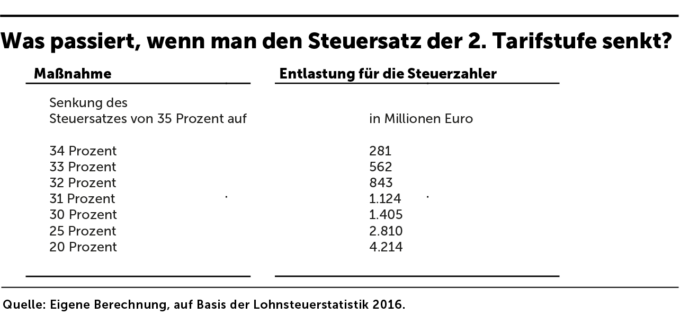

Tabelle 2: Was passiert, wenn man den Steuersatz der 2. Tarifstunde senkt?

Bei einer Senkung der ersten drei Tarifstufen auf 20, 30 und 40 Prozent (von aktuell 25, 35 und 42 Prozent) bleiben den Arbeitnehmern und Pensionisten rund 3,1 Milliarden Euro mehr netto übrig.

Fußnoten

- Die Summe wird insgesamt höher ausfallen, weil neben den Lohnsteuerzahlern auch die Selbständigen über die Senkung der Einkommensteuer entlastet werden. ↩

Mehr interessante Themen

Wieviel Steuerlast lässt sich tragen?

Österreich braucht dringend ein paar zusätzliche Steuern! Diesen Eindruck konnte gewinnen, wer die politische Debatte der letzten Monate verfolgte. Nicht von Steuersenkungen, sondern von Übergewinn-, Vermögen- und Erbschaftsteuern war die Rede. Dabei ist Österreich längst ein Hochsteuerland. Kaum ein Land nimmt der Bevölkerung noch mehr Geld

Wie der Staat die Preise aufbläht

Hohe Inflationsraten werden uns noch länger beschäftigen, das ist mittlerweile jedem klar. Energie wurde zuletzt zwar deutlich billiger, doch dafür steigen jetzt die Preise an fast jeder anderen Front. Österreich wird von der zweiten Teuerungswelle besonders stark getroffen. In dieser Arbeit gehen wir der Frage nach, warum das so ist und wie di

Budgetanalyse: Subventionsexzesse treiben Schulden in lichte Höhen

Mit Magnus Brunner (ÖVP) hält der nächste Finanzminister seine erste Budgetrede in turbulenten Zeiten. Im Bundesbudget sind dabei 68 Milliarden Euro an neuen Schulden für die Jahre 2022 bis 2026 vorgesehen. Nach der Pandemie ist es nun die anhaltende Teuerungswelle, die als Begründung für die hohen Ausgaben herhalten muss. Allerdings hätten

Eine Steuerreform für die Ewigkeit: Die kalte Progression muss weg

Finanzminister Magnus Brunner hat nun angekündigt, die kalte Progression bis 2023 abzuschaffen. Er ist nicht der erste Politiker mit diesem Vorhaben. Aber er könnte der erste in Österreich sein, der eine Steuerreform für die Ewigkeit schafft. Scheitert sein Plan, müssen die Bürger bis zum Jahr 2025 bis zu 14 Milliarden Euro mehr zahlen.

Budgetanalyse: Wo bleiben die Strukturreformen?

Finanzminister Gernot Blümel (ÖVP) hat seine zweite Budgetrede gehalten. Im Bundesbudget sind fast 56 Milliarden Euro an neuen Schulden von 2021 bis 2025 vorgesehen, wobei 30,7 Milliarden auf das Jahr 2021 entfallen. Die Pandemie wird weiterhin als Begründung genommen, die Ausgaben in die Höhe schnellen zu lassen. Strukturreformen fehlen gänzl

Staatsausgaben

Warum Österreich die Notbremse ziehen muss

Im Jahr 2020 riss die Corona-Pandemie ein Milliardenloch in den Staatshaushalt. Die Krise wird das Budget auch in den kommenden Jahren dominieren. Das Ziel der Regierung sollte sein, zu einem ausgeglichenen öffentlichen Haushalt zurückzufinden, ohne dabei das Wachstum abzuwürgen. Die richtige Strategie wäre, mithilfe von Fiskalregeln und Re