Wie eine Steuerreform mit Elan aussehen würde

- 04.04.2019

- Lesezeit ca. 2 min

Einfach, transparent und leistungsfreundlich!

Versetzen Sie sich kurz in die Lage des Finanzministers der Republik Österreich. Würden Sie die hohe Belastung des Faktors Arbeit reduzieren wollen, müssten Sie große Volumina bewegen, um zu jenen europäischen Ländern aufzuschließen, die ihre Einkommensbezieher nicht überdurchschnittlich belasten.

Wenn Hartwig Löger den Abstand Österreichs zu anderen Ländern des Euroraums verringern möchte, muss er die Steuern kräftig senken: Im Schnitt summieren sich die Steuern auf Arbeit in der Eurozone auf 20,9 Prozent des Bruttoinlandprodukts (BIP). Die Niederlande, selbst nicht unbedingt ein Niedrigsteuerland, kommen auf 19,9 Prozent des BIP, Österreich hingegen auf 23,1 Prozent.[1] Wenn Österreich nun etwa auf das niederländische Niveau kommen wollte, wäre dafür eine Entlastung im Ausmaß von zu mindest 11,8 Milliarden Euro nötig.[2] Und das ist deutlich mehr als die aktuell kolportierte Tarifentlastung von zwei bis 3,5 Milliarden Euro, die von der Regierung vorbereitet wird.

Finanzminister Löger etwa spricht von dem „sozialsten Entlastungsprogramm, das es je gegeben hat“. Ein genauer Blick zeigt aber, dass sie bis dato nur einen sehr vorsichtigen Vorschlag präsentiert hat. Die Agenda Austria skizziert diese defensive Variante und legt selbst zwei offensive Reformen zu einer deutlichen Steuersenkung vor. Der Unterschied liegt nicht nur in einer deutlicheren Entlastung, auch wird in einem Vorschlag eine – um nicht zu sagen die – heilige Kuh des österreichischen Steuerrechts zur Schlachtbank geführt: die steuerliche Begünstigung des 13. und 14. Gehalts. Wir schlagen vor, die steuerliche Sonderbehandlung der beiden Extragehälter abzuschaffen und dafür die Steuersätze insgesamt weiter zu senken. Das Jahresnettoeinkommen würde sich dadurch nicht ändern.

Beginnen wir aber mit jener Variante, die von der politischen Führung weniger Mut erfordert.

Die defensive Variante

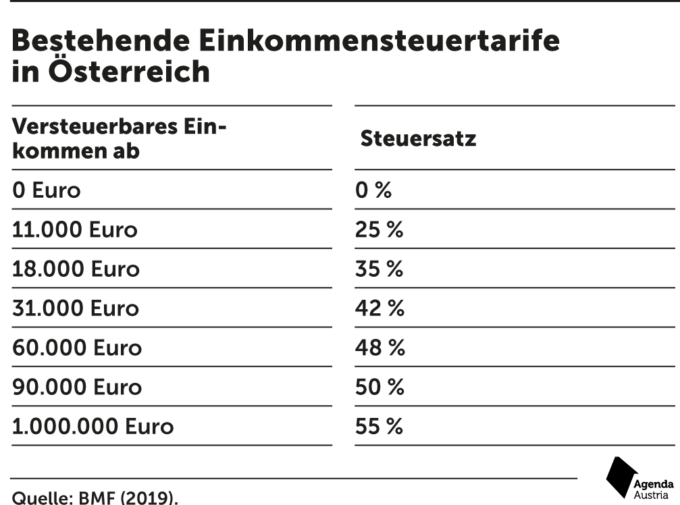

Aktuell werden in Österreich Einkommen, sowie die laufenden Bezüge von unselbstständig Beschäftigten und Pensionisten, dem Steuertarif in Tabelle 1 unterworfen.

Tab. 1: Die aktuellen Einkommensteuertarife.

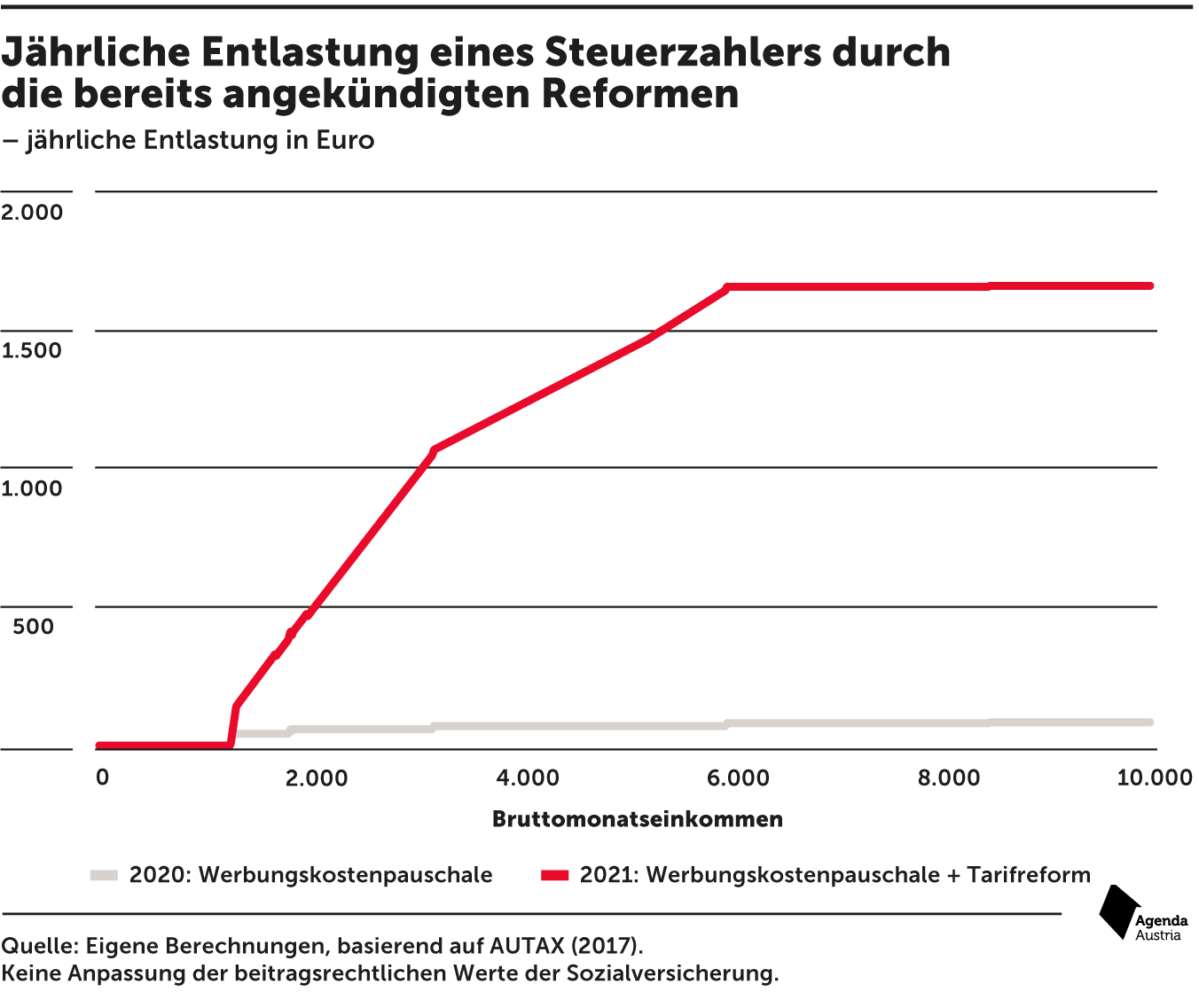

Für die „defensive Variante“ orientieren wir uns am Regierungsvorschlag vom 11.1.2019.[3] Laut diesem werden im Jahr 2020 hauptsächlich Geringverdiener über niedrigere Sozialversicherungsbeiträge entlastet. Für rund 2,5 Millionen Arbeitnehmer und Pensionisten sollen die Krankenversicherungsbeiträge in einem Gesamtausmaß von 700 Millionen Euro reduziert werden. Das soll trotz der hohen Einnahmen und Reserven in der Sozialversicherung aus dem Budget abgedeckt werden. Zusätzlich soll die Werbungskostenpauschale[4] erhöht werden, das entspricht einer Entlastung der Arbeitnehmer in der Höhe von rund 170 Millionen Euro. In einem nächsten Schritt sollen im Jahr 2021 die Tarife gesenkt werden, kolportiert wird eine Reduzierung der ersten drei Steuerstufen von aktuell 25/35/42 auf 20/30/40 Prozent. Laut Berechnungen der Agenda Austria macht diese Reform insgesamt rund 3,1 Milliarden Euro aus (ohne Selbstständige). Was den einzelnen Verdienern durch diese Schritte übrig bleibt, ist in Abbildung 4 dargestellt. Doch diese defensive Steuersenkung reicht nicht annähernd aus, um die Belastung des Faktors Arbeit in Österreich auf ein international durchschnittliches Niveau zu verringern. Dafür müsste sie fast drei mal so groß ausfallen.

Wie die Steuern wirklich sinken sollten – zwei ambitionierte Varianten

Klar ist: Eine Steuerreform mit Elan müsste den aufgrund des österreichischen Steuersystems herrschenden Wettbewerbsnachteil schmälern, den Arbeitnehmern deutlich mehr Netto lassen und die leistungshemmende Wirkung korrigieren. Arbeit würde sich spürbar mehr lohnen. Wie das gelingen kann? Im Folgenden werden zwei ambitionierte Varianten skizziert und zwar abhängig davon, ob die steuerliche Begünstigung des 13. und 14. Gehalts aufrecht bleibt oder nicht. Bis dato hat sich noch keine Regierung an dieses Thema herangewagt, was nicht zuletzt daran liegt, dass die Steuerzahler durch die steuerliche Begünstigung der beiden „Extra-Monatsgehälter“ mit sieben bis acht Milliarden Euro[5] entlastet werden. In unserem Modell würde es zwar die steuerliche Begünstigung der beiden ExtraMonatsgehälter nicht mehr geben – die Entlastung für das gesamte Einkommen aber sehr wohl. Warum halten wir diese Variante für besser? Für die Steuerzahler sorgen die beiden Sonderzahlungen dafür, dass die gesamte Steuerlast schwieriger einzuschätzen ist und das ganze System dadurch weniger transparent wird. Die meisten anderen Länder kennen keine fixen Sonderzahlungen.

Unabhängig davon, wie mutig sich die heimische Regierung zeigt – unter dem Strich sehen beide Varianten für die Steuerzahler dieselbe Nettoentlastung vor. Mit der Steuersenkung mit Elan wäre Österreich jedenfalls „auf gutem Wege in die Niederlande“, hätte also mehr als die Hälfte einer Steuersenkung auf niederländisches Niveau hinter sich. Eine solch ambitionierte Steuersenkung würde nur den ersten Schritt zur Reduktion der Arbeitsbelastung in Richtung EU-Schnitt bedeuten. Angesichts der sich etwas eintrübenden Wirtschaftslage wäre der Zeitpunkt für eine deutliche Entlastung gut.

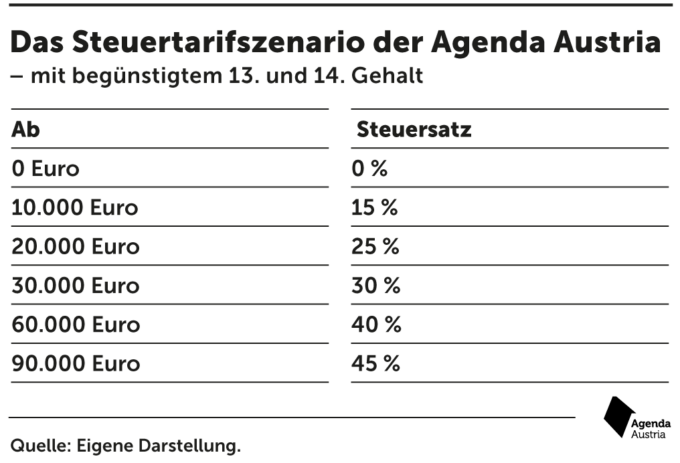

Wenn sich die Politik tatsächlich zu einer ambitionierten Steuerreform durchringt, kann ein neuer Steuertarif tatsächlich sehr interessant aussehen (siehe Tabelle 2):[6] Im Folgenden zeigt sich, wie ein Steuersystem konzipiert sein kann, in dem alle Steuersätze – die unteren und mittleren Tarifstufen am stärksten – gesenkt werden.

Tab. 2: Ein ambitionierter Vorschlag für die Steuertarife.

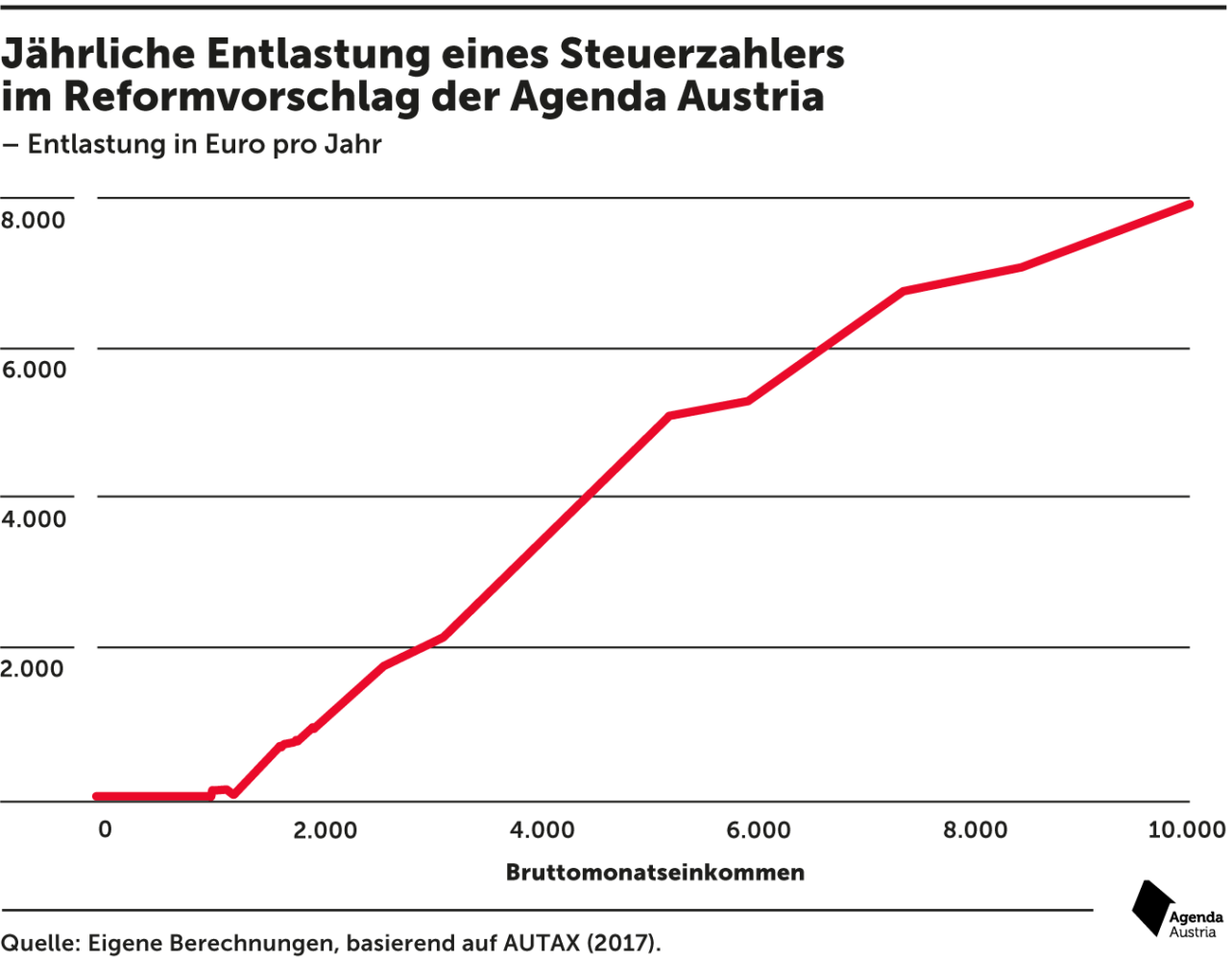

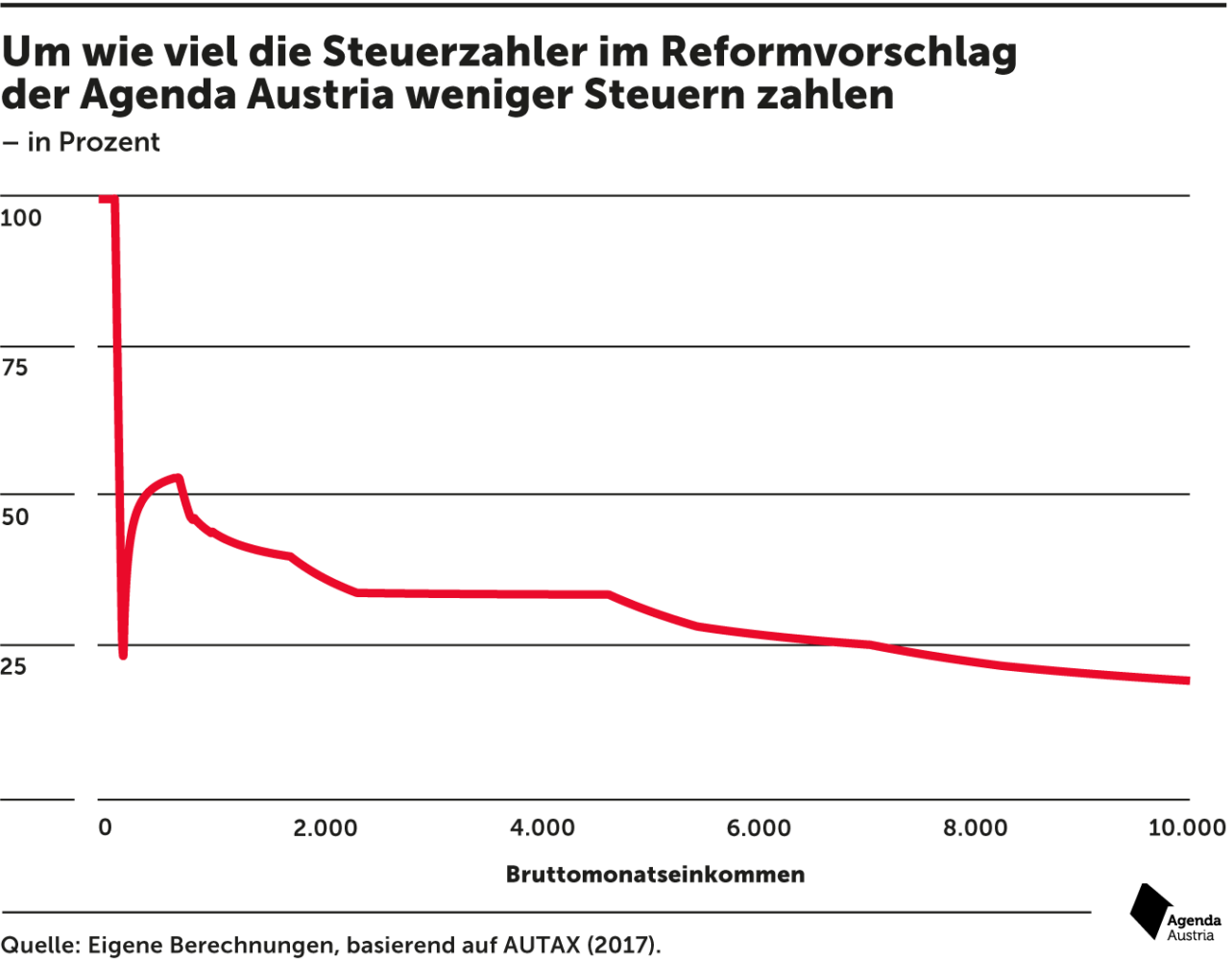

Die Auswirkungen durch die Tarifreform auf die effektive Steuerbelastung wären deutlich (siehe Abbildung 7). Mit einem Spitzensteuersatz von 40 Prozent läge Österreich ungefähr auf dem Niveau von Norwegen oder der Schweiz (Kanton Zürich). Alle Steuerzahler hätten am Ende wesentlich mehr von ihren Arbeitskosten. Die Entlastung wäre in absoluten Zahlen dort am höchsten, wo aktuell die höchsten Steuern gezahlt werden, wobei untere und mittlere Einkommen relativ gesehen am meisten davon profitieren würden. Insgesamt läge das Volumen der Steuersenkung bei 8,4 Milliarden Euro für alle Arbeitnehmer und Pensionisten. Diese Summe ist aber nur der Erstrundeneffekt. Der höhere Konsum würde dazu beitragen, dass der Staat über Konsumsteuern (v.a. MwSt.) mehr einnimmt. Zudem werden die Arbeitnehmer auch die besseren Netto-Verdienstmöglichkeiten in ihrer Entscheidung über Arbeits- und Freizeit berücksichtigen.

Abb. 6: Wie viel die Steuerzahler weniger Steuern zahlen, nach ihrem jährlichen Bruttolohn.

Wenn für die Politik die Abschaffung der Sechstelbegünstigung, immerhin die wichtigste Steuerausnahme, zu heikel ist, dann kommt auch der Steuertarif in Tabelle 3 auf dieselbe Entlastung von rund 8,4 Milliarden Euro. Das wäre immer noch eine offensive Steuersenkung.

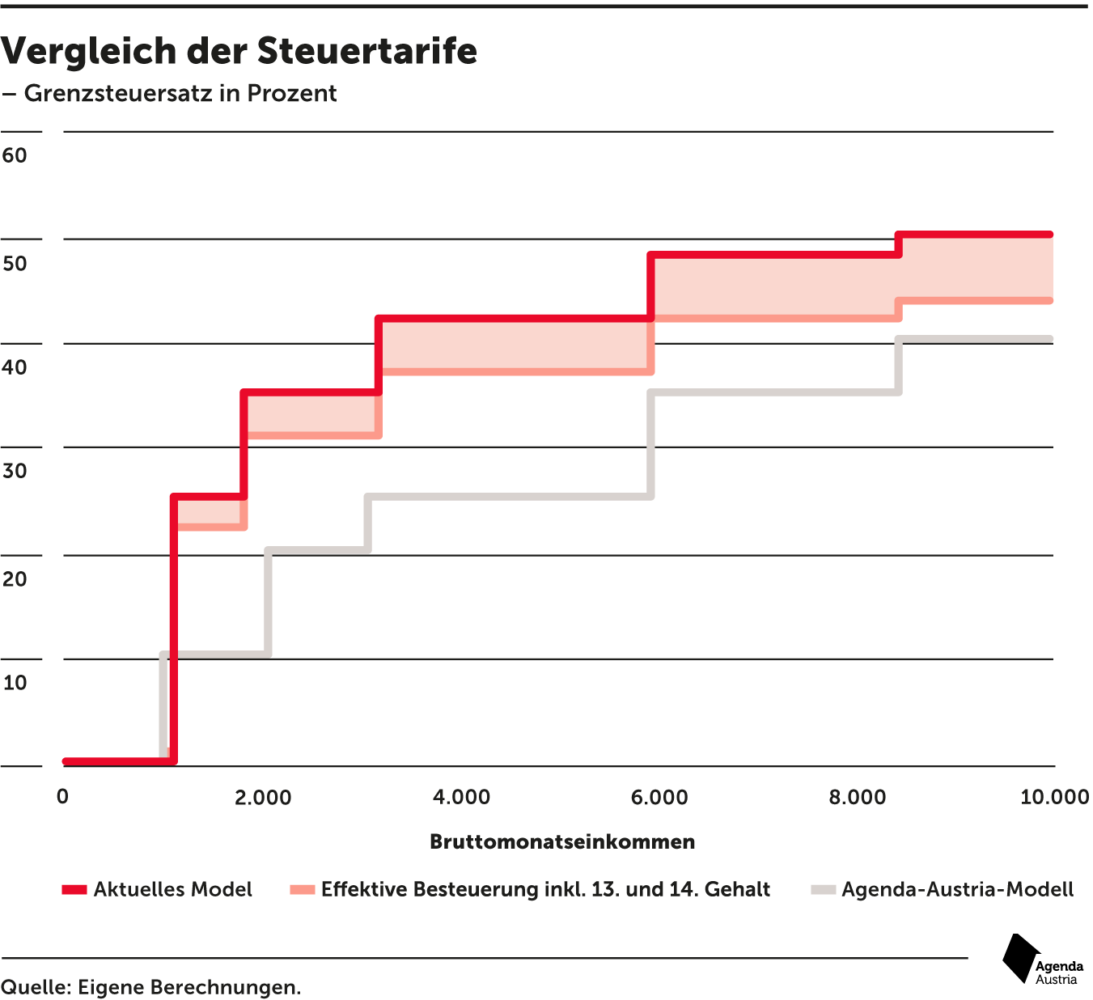

Wenn die Sechstelbegünstigung allerdings bleibt, dann würde das österreichische Steuersystem nicht unbedingt einfacher werden. Abbildung 7 zeigt, dass auch im aktuellen System der effektive Steuersatz weit von den Steuertarifen entfernt ist. Beide Reformvorschläge bringen in jedem Fall eine deutliche Entlastung.

Abb. 7: Vergleich des aktuellen Steuertarifs mit dem Vorschlag der Agenda Austria.

Fußnoten

- European Commission (2018a). ↩

- Auf Basis des Jahres 2017. ↩

- Vgl. Beschlussprotokoll des 41. Ministerrates vom 11. Jänner 2019; Link: https://www.bundeskanzleramt.gv.at//beschlussprotokolldes41ministerratesvom11janner2019. ↩

- Von aktuell 132 Euro auf 300 Euro. ↩

- Darunter versteht man die steuerliche Begünstigung des 13. und 14. Gehalts. Für eine genauere Darstellung der Wirkung siehe Abbildung 7 auf Seite 19. ↩

- Der Gewinnfreibetrag für alle natürlichen Personen, der den gleichen Normzweck wie die niedrigere Besteuerung der 13. und 14. Monatsgehälter hat, sollte auch abschafft werden (was eine Aufkommenswirkung von über 500 Millionen Euro hat). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.