Steuern senken, Hürden abbauen

- 04.04.2019

- Lesezeit ca. 2 min

Einfach, transparent und leistungsfreundlich!

Wenn US-Präsident Donald Trump neue Handelsbarrieren in Form von Zöllen auf Stahl oder Waschmaschinen verkündet, ist die Aufregung groß. Trumps Motiv ist klar: Zölle auf den Austausch von Waren und Dienstleistungen sollen Handel verhindern und den US-amerikanischen Wirtschaftsstandort schützen.

Doch die Hürden, die Trump im Großen aufzieht, bestehen auch längst im Kleinen – selbst in Österreich. Das Steuersystem soll ja die Stütze des Staates sein. Nicht umsonst kommt es vom mittelhochdeutschen Wort stiura. Doch in Österreich gibt es bereits so viele stützende Säulen, dass sie zu Hürden im Alltag geworden sind: Hürden, die auch schon einmal höher sind als die vielfach kritisierten Strafzölle. Diese Hürden verteuern die Arbeit derart, dass diese für Privatpersonen unleistbar wird und nicht mehr nachgefragt wird. Oder in die Schattenwirtschaft abwandert.

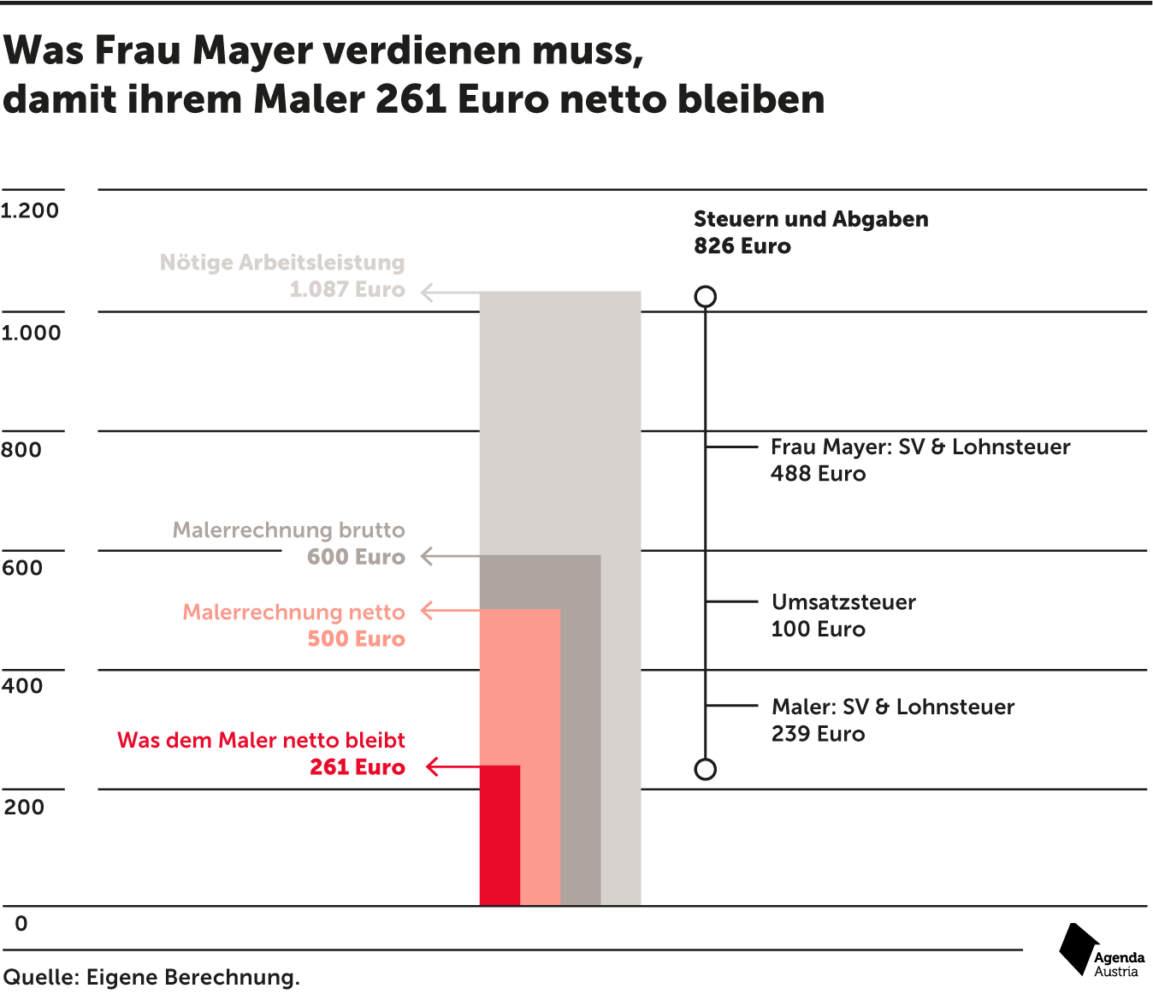

Sehen wir uns ein Beispiel aus dem Alltag an: Martha Mayer, eine typische Angestellte,[1] ist in eine neue Wohnung gezogen und möchte diese nun ausmalen lassen. Der Maler macht einen Kostenvoranschlag über 500 Euro netto. Damit sie den Maler offiziell bezahlen kann, muss sie selbst 1.087 Euro erarbeiten. Dem Professionisten aber bleiben netto nur 261 Euro übrig.[2]

Für einen Nettoverdienst von gerade einmal 261 Euro fallen also Steuern und Abgaben von mehr als 826 Euro an. Selbst bei einem Handel zwischen diesen Durchschnittsverdienern beträgt die Steuer und Abgabenlast 76 Prozent, was die Wahrscheinlichkeit erhöht, dass Martha Mayer lieber selbst ausmalt als einen Handwerker zu beauftragen. Ein Einfuhrzoll über 25 Prozent für chinesischen Stahl wird zurecht als „Strafzoll“ bezeichnet. Die Hürden von Steuersystemen werden hingegen viel zu selten klar benannt. Die Handelsbarrieren des österreichischen Steuersystems sind höher als anderswo.

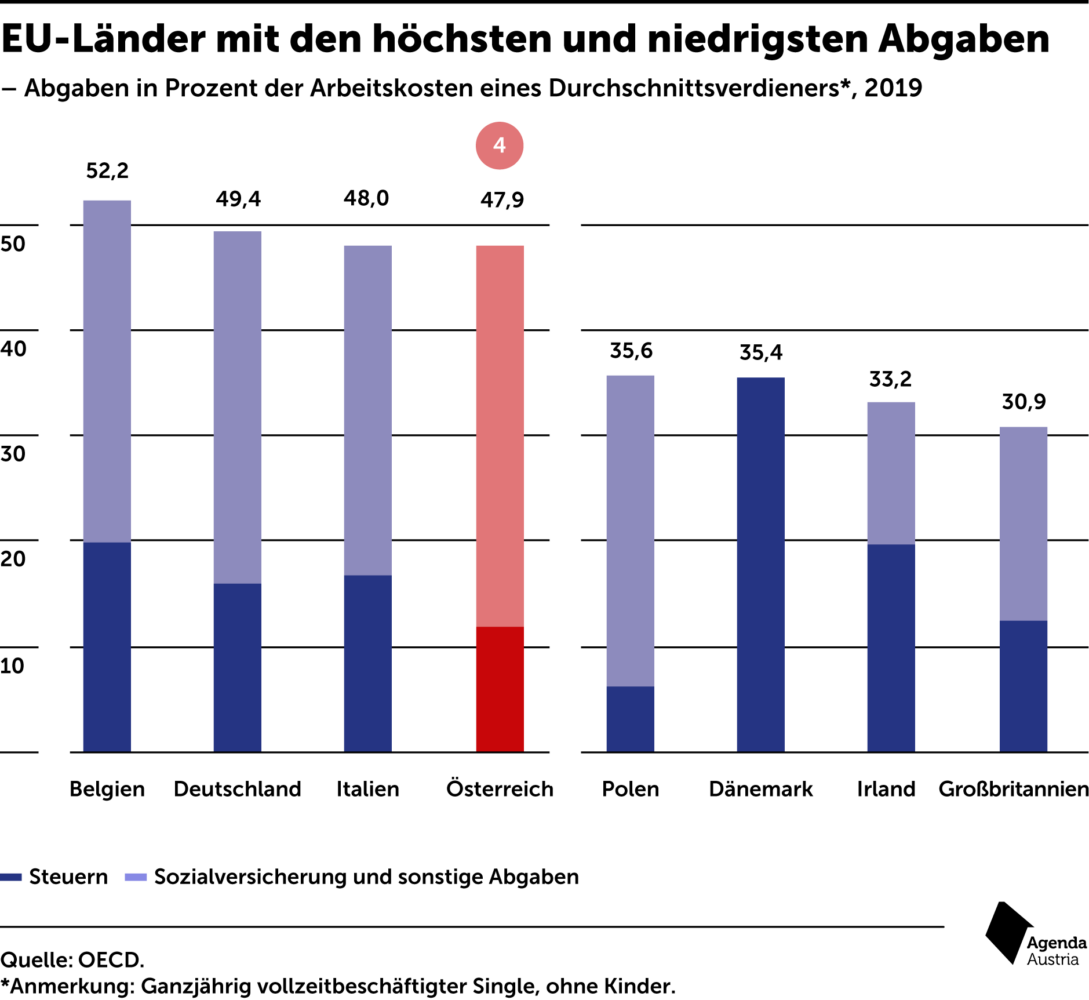

Österreich zählt international zu den Hochsteuerländern. Insbesondere der Faktor Arbeit ist im Vergleich stark belastet. Die Arbeitnehmer bekommen wesentlich weniger aufs Konto, als die Arbeitgeber zahlen, nur in vier Industrieländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sind die Nettolöhne in Relation zu den Arbeitskosten niedriger als in Österreich. Ablesen lässt sich das etwa am Steuer- und Abgabenkeil. Dieser „Keil“ zwischen Nettoeinkommen und den gesamten Arbeitskosten erfasst alle Abgaben, die der Staat etwa in Form von Sozialversicherungsbeiträgen oder Steuern einhebt. Und zwar unabhängig davon, ob sie die Arbeitnehmer auf ihrem Lohnzettel sehen oder nicht. Tatsächlich ist vielen Beschäftigten gar nicht klar, dass zusätzlich zu ihrem Bruttogehalt auch noch Lohnnebenkosten anfallen, etwa die Beiträge der Dienstgeber zum Familienlastenausgleichsfonds.

Abb. 2: Österreichs Abgabenlast für den Faktor Arbeit ist die fünfthöchste im OECD-Vergleich.

Der internationale Vergleich zeigt, dass das Steuersystem hierzulande also dazu beiträgt, dass Arbeit teuer ist, den Arbeitnehmern aber netto relativ wenig davon bleibt. Angesichts eines akuten Fachkräftemangels ist das ein spürbarer Nachteil für den Wirtschaftsstandort Österreich. Insbesondere im mittleren und oberen Einkommenssegment wird jeder Euro stark belastet. Bereits das mittlere Einkommen der ganzjährig Vollzeitbeschäftigten, das bei rund 30.000 Euro netto im Jahr liegt, wird mit 47,4 Prozent belastet (Steuern, Sozialversicherung und sonstige Abgaben).

Dass das Folgen für die Arbeitsanreize hat, ist klar. Da in Österreich die steuerlichen Hürden nicht nur hoch sind, sondern mit mehr Arbeit auch sehr schnell noch höher werden, ist der Anreiz, mehr zu arbeiten, auch geringer. Bereits ab einem Jahreseinkommen von nur 6.256 Euro belasten die Beiträge zur Sozialversicherung erheblich. Ab einem versteuerbaren Einkommen von 11.000 Euro jährlich kommt noch die Lohnsteuer dazu. Für Arbeiter, die bei einer Vollzeitbeschäftigung auf ein mittleres Einkommen von 2.369 Euro monatlich kommen, liegt die gesamte Abgabenlast bereits bei 44,7 Prozent.

Abbildung 3 zur Abgabenlast für verschiedene Arbeitnehmer zeigt aber auch, dass Reformen der Lohn- und Einkommensteuer zur Entlastung gerade der Geringverdiener nur bedingt geeignet sind. Denn bereits heute zahlen viele Arbeitnehmer, ins besondere jene in Teilzeit, wenig oder keine Lohnsteuer. Rund drei Viertelder Lohnsteuer (15 Milliarden Euro) werden von einem Viertel der (besser verdienenden) Arbeitnehmer geschultert, die untere Hälfte zahlt 4,3 Prozent des Lohnsteuerauf kommens. Diese Personengruppe ließe sich nur mit der Senkung der Sozialversicherungsbeiträge oder einer Reform der Negativsteuer[3] spürbar entlasten. Um die Schere zwischen Arbeitskosten und Netto für die Bezieher niedriger Einkommen etwas zu schließen, bietet sich auch die Senkung der Lohnnebenkosten wie der Dienstgeberbeiträge an.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 3: Wie schnell die Belastung steigt.

Aktuell trägt das Steuersystem auch zum Trend zu Teilzeit bei. In Österreich arbeiteten 2017 fast 28 von 100 Beschäftigten Teilzeit, laut Daten von Eurostat. In der EU ist die Quote nur noch in den Niederlanden höher (fast 47 von 100), im EU-Schnitt sind es 19 von 100.

Wie es andere Länder machen

Geht es nach der EU-Kommission in Brüssel, dann ist die Sache klar: In Österreich sollten die steuerlichen Barrieren verringert werden. Brüssel empfiehlt regelmäßig, dass der Faktor Arbeit entlastet werden sollte, auch um die Situation auf den europäischen Arbeitsmärkten zu verbessern. In einer aktuellen Studie kommen Ökonomen der EU-Kommission zum Ergebnis, dass Steuersysteme, die – wie in Österreich – den Faktor Arbeit so stark ins Zentrum stellen, „für Wachstum schädlich sein können und sowohl das Angebot als auch die Nachfrage von Arbeit belasten“.[4] Wer Arbeit teuer macht, verschärft also nicht nur die Probleme des Fachkräftemangels, sondern vergrößert auch die Inaktivitätsfallen, aufgrund derer es für Menschen sinnvoller sein kann, weniger zu arbeiten.

Wer Arbeit teuer macht, verschärft das Problem des Fachkräftemangels.

Diese Effekte können gesamtwirtschaftlich gravierend sein. Empirische Untersuchungen zeigen, dass hohe Steuern und Sozialversicherungsabgaben das langfristige Pro-Kopf-Wachstum von Volkswirtschaften bremsen.[5] Zudem führen diese hohen Belastungen auch nachweisbar dazu, dass mehr schwarz gearbeitet und weniger versteuert wird.[6]

Dabei sind Unternehmen – und auch der Finanzminister der Republik – langfristig darauf angewiesen, dass die Österreicher viel, gut und gerne arbeiten.

Fußnoten

- Monatseinkommen von rund 2.400 Euro brutto (Vollzeit). ↩

- Monatseinkommen von rund 3.200 Euro brutto (Vollzeit). ↩

- Die Negativsteuer ist eine Steuergutschrift. Arbeitnehmer, die so wenig verdienen, dass sie keine Lohnsteuer zahlen, bekommen die Hälfte ihrer Sozialversicherungsbeiträge rückerstattet, maximal 400 Euro. ↩

- EU-Kommission (2018b). ↩

- McNabb (2016). ↩

- Vgl. Buehn & Schneider (2016). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.