Einen Schritt näher zum Bierdeckel

- 04.04.2019

- Lesezeit ca. 2 min

Einfach, transparent und leistungsfreundlich!

2004 stahl der Finanzstaatssekretär Alfred Finz seinem Finanzminister Karl-Heinz Grasser ein klein wenig die Show. Mit dem Versprechen, der neue Steuertarif lasse sich auf einem Bierdeckel ausrechnen – abgekupfert vom deutschen CDU-Politiker Friedrich Merz –, machte er eine sehr plakative Ansage, die medial gerne und oft aufgegriffen wurde. Tatsächlich war die Vereinfachung des Einkommensteuerrechts schon sehr oft auf der politischen Agenda. Auch im Arbeitsübereinkommen zwischen SPÖ und FPÖ vom 11. Mai 1983 hieß es noch, man werde „eine Überprüfung des Steuerrechts auf sachlich nicht mehr gerechtfertigte Ausnahmebestimmungen vornehmen“.

Die Steuerreform ist daher auch eine gute Gelegenheit, alle steuerlichen Ausnahmen zu durchforsten.

Das aktuelle Steuersystem ist so kompliziert, dass man für die eigene Steuererklärung beinahe ein Steuerrecht-Studium braucht.

Denn am Ende sorgen die vielen Absetzbeträge, Förderungen und Freibeträge dafür, dass den Steuerzahlern ihre wahre Steuerlast verborgen bleibt. So einfach, dass man die fälligen Steuern auf dem berühmten „Bierdeckel“ ausrechnen kann, ist das aktuelle System jedenfalls nicht. Wer seine Steuererklärung selbst erledigen will, braucht zwar kein Studium in Sachen Steuerrecht – aber fast.

Passiert ist bis heute wenig, weil es politisch immer besser zu vermarkten war, eine Wählergruppe mit einer zusätzlichen Ausnahme zu bedienen, als einer anderen durch eine Streichung etwas wegzunehmen. Der Status quo ist daher jedenfalls ein steuerliches Dickicht, von dem der Gesetzgeber selbst nicht genau weiß, wie es wirkt. 2018 kritisierte der Rechnungshof,[1] dass es im Einkommensteuerrecht an einem Gesamtkonzept für die Wirkung und die Treffsicherheit von Steuerbegünstigungen fehle. 2012 hatte der Rechnungshof insgesamt 736 Steuerbegünstigungen in Gesetzen und Verordnungen identifiziert.

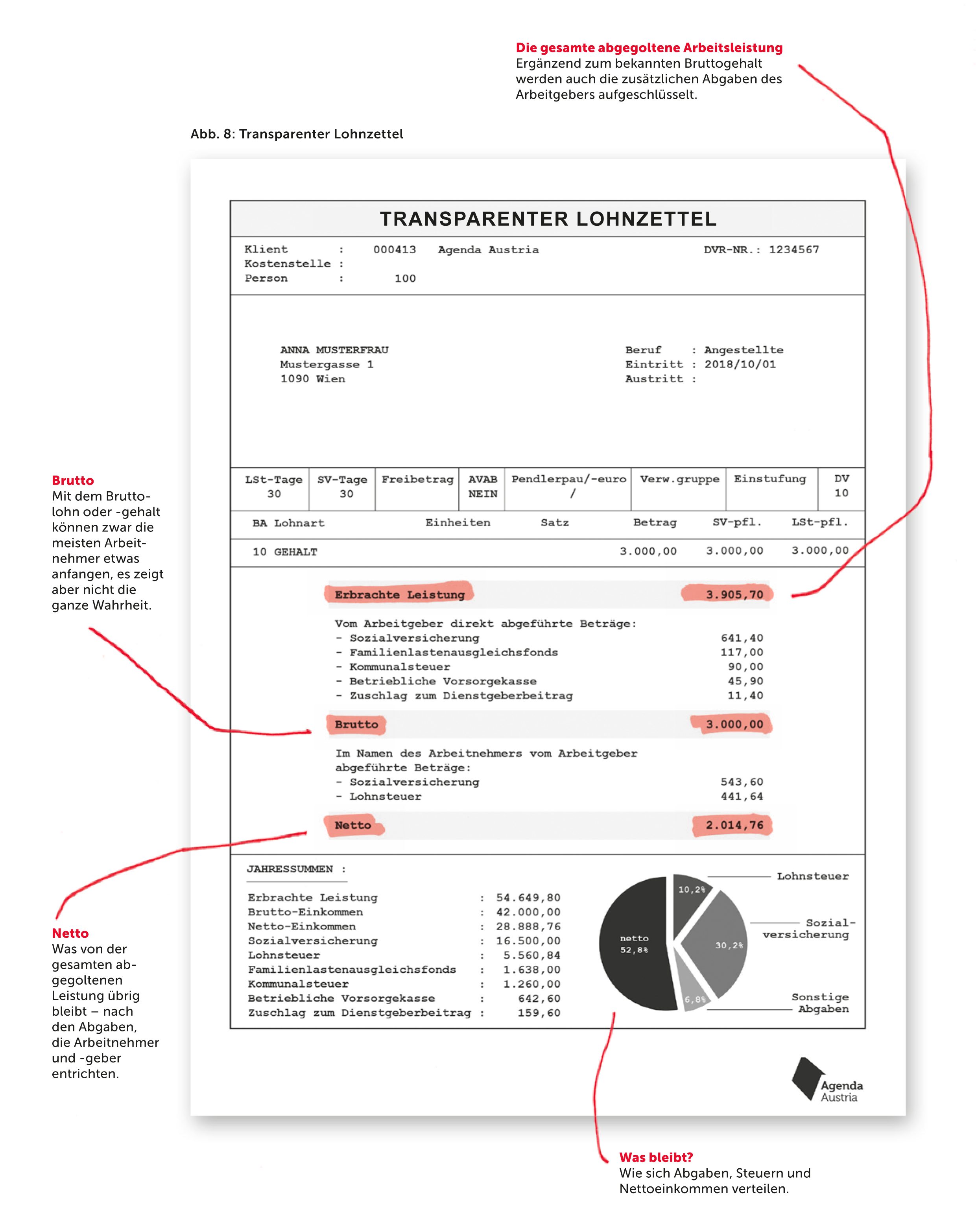

Ob sich nach der Einführung eines „Einkommensteuergesetzes 2020“ die Steuerberechnung tatsächlich auf dem Bierdeckel ausgeht, wird davon abhängen, ob es die Regierung schafft, die vielen parallelen Fördermaßnahmen zu verschlanken. Analog zum Familienbonus müsste es dann etwa einen einzigen Pendlerabsetzbetrag geben. Und die Abschaffung der vielen nicht aufeinander abgestimmten Einzelförderungen. Wir schlagen zudem einen trans parenten Lohnzettel vor (siehe Abbildung 8), damit die Mitarbeiter auf einen Blick sehen, was sie verdienen und was sie insgesamt dafür leisten müssen, inklusive aller Lohnnebenkosten. Diese genaue Aufschlüsselung der gesamten Abgaben, Steuern und Sozialversicherungsbeiträge soll klarmachen, wie viel die Menschen leisten und zum Gelingen des Sozialstaats beitragen. Dafür sollte der Finanzminister auch einmal im Jahr genau auflisten, wofür die Steuerzahler mit ihrer Lohn- und Einkommensteuer gezahlt haben.

Abb. 8: Transparenter Lohnzettel.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.