Wie soll ich das bezahlen?

- 30.10.2020

- Lesezeit ca. 6 min

Warum Österreichs Pensionssystem neu verhandelt werden muss

Unser Pensionssystem funktioniert, so lange die Zahl der Aktiven schneller wächst als jene der Pensionisten. Diese Zeiten sind vorbei. In dieser Arbeit geht es darum, den vielen jungen Menschen mehr Möglichkeiten zu geben, sich rechtzeitig und aktiv gegen den Gang in die Altersarmut zu schützen.

Im Grunde wissen alle Bescheid: Wir Österreicher gehen viel zu früh in Pension und das seit Jahrzehnten. Einige in unserem Volk der Frühpensionisten haben vermutlich auch ein mulmiges Gefühl dabei, aber sie reden sich gerne ein, das Recht dazu zu haben. „Ich habe schließlich lang genug eingezahlt“, wie immer wieder zu hören ist. Ein gängiges Missverständnis: Niemand zahlt in Österreich für sich selbst ins Pensionssystem ein, alle Erwerbstätigen tun das für die Generation ihrer Eltern. Das ist der Kern des sogenannten Umlagesystems.

Dieses System funktioniert, so lange die Zahl der Aktiven schneller wächst als jene der Pensionisten. Diese Zeiten sind vorbei. Bis zum Jahr 2050 wird die Zahl der Pensionisten um knapp 1,1 Millionen ansteigen, jene der Erwerbstätigen um einige Hunderttausend sinken. Womit die Gefahr wächst, dass die Jüngeren die finanziellen Lasten des Sozialstaats nicht mehr stemmen können. Wer dies thematisiert, gerät schnell in den Verdacht, das staatliche Pensionssystem schlechtmachen zu wollen, um dessen Privatisierung voranzutreiben und der Finanzwirtschaft neues Geschäft zuzuschanzen. Niemand will das Umlagesystem privatisieren oder gar abschaffen. In dieser Arbeit geht es einzig und allein darum, den vielen jungen Menschen mehr Möglichkeiten zu geben, sich rechtzeitig und aktiv gegen den Gang in die Altersarmut zu schützen. Zumindest das ist die Regierung den jungen Menschen schuldig, wenn ihr schon der Mut zu einer Modernisierung des Pensionssystems fehlt.

Die Pensionen sind sicher, heißt es. Nur für wen eigentlich?

Für aktuelle Pensionisten, die auch vor jeder Wahl mit Geschenken bedacht werden? Für Beamte und Funktionäre, die neben den staatlichen noch üppige Zusatzpensionen kassieren werden? Für Manager, Spitzensportler, Top-Wissenschaftler, Promi-Ärzte und andere, die so viel verdienen, dass sie jahrzehntelang Immobilien, Aktien und andere Assets kaufen können? Ja, die Pensionen all dieser Personen sind durchaus sicher.

Es gibt viele andere Staaten, die stabilere Pensionssysteme haben und einen Plan für die Zukunft – wie Dänemark oder Niederlande.

Aber wie ist das mit den Schülern und Studenten von heute? Mit den Lehrlingen, die 2070 in Pension gehen sollten? Mit den alleinerziehenden Müttern, die wenig sparen können? Wie ist es mit denen, deren Ersparnisse auf Sparbüchern dahinsiechen, und wie mit denen, die gerade so viel verdienen, dass es zwar für die Miete reicht, aber niemals für Wohneigentum? Sie müssen sich auf die staatliche Pension verlassen. Auf ein System, das jedes Jahr stärker in Schieflage gerät, aber von der Politik dennoch behandelt wird wie eine heilige Kuh, die niemals angetastet werden darf. Glücklich schätzen können sich jene, die heute schon in einer Form der betrieblichen Vorsorge stecken, und vor allem jene, die privat vorsorgen können.

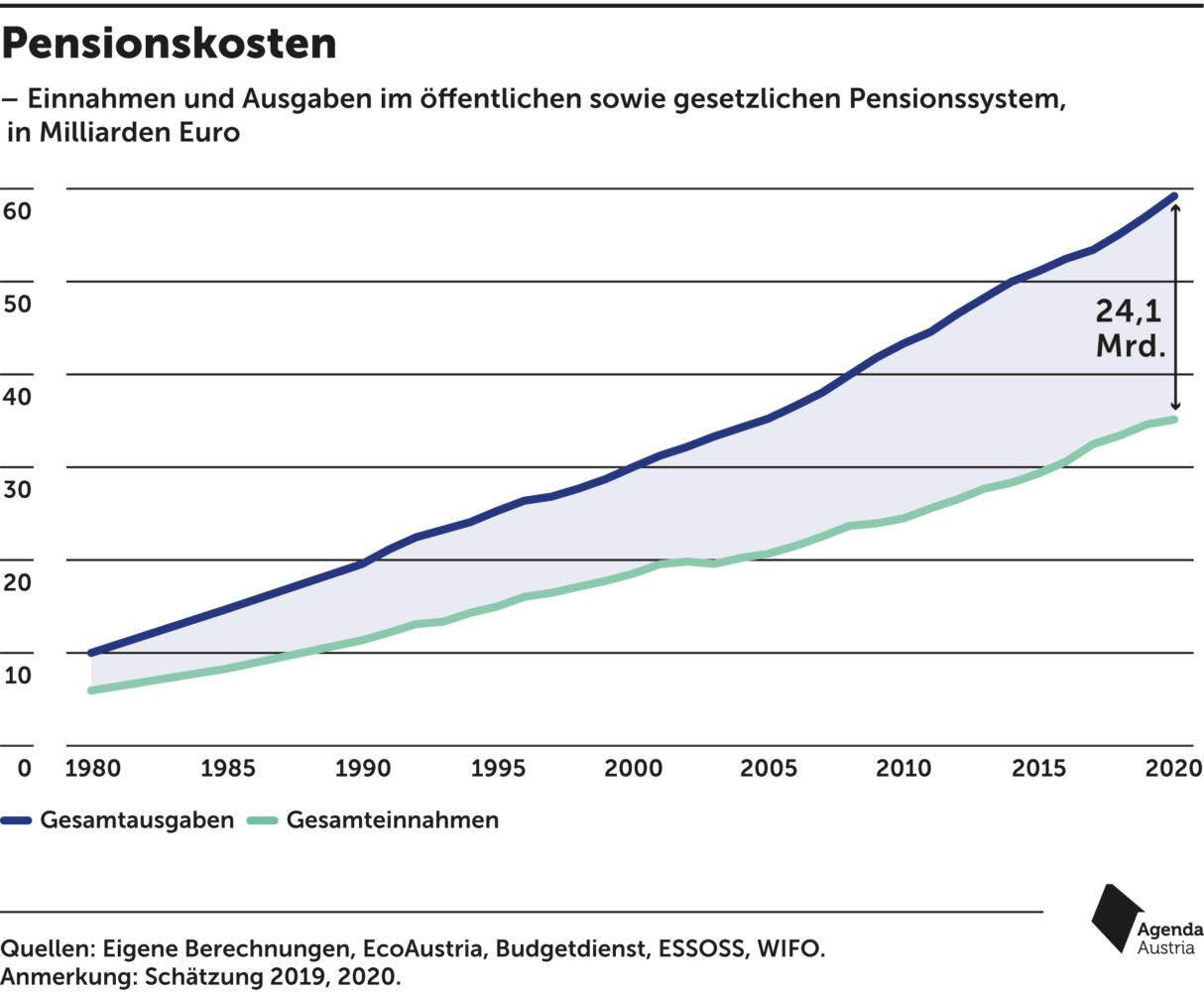

Dabei gibt es viele andere Staaten, die es besser können als Österreich, die stabilere Systeme haben und einen Plan für die Zukunft. Diese Staaten sind mit der Alpenrepublik durchaus vergleichbar – etwa die Niederlande oder Dänemark. Dort wurde rechtzeitig erkannt, dass ein sogenanntes Umlagesystem langfristig nicht funktionieren kann, wenn die Zahl der Einzahler schrumpft, während die der Pensionisten wächst. Die Lücke wird mit Steuergeld gestopft, was eigentlich nicht passieren dürfte. Jedes Jahr wächst dieses „Pensionsloch“. Zuletzt lag es bei 24 Milliarden Euro pro Jahr.

Abb. 1: Jedes Jahr muss der Staat mehr Steuergeld zuschießen, um das Umlagesystem zu stabilisieren.

Die Pensionssysteme aller Industrieländer sind auf drei Säulen aufgebaut: Säule eins ist die staatliche Vorsorge, Säule zwei die betriebliche und Säule drei die private.

Dabei gibt es klar definierte Wege aus diesem Dilemma. Niederländer und Dänen haben längst die Möglichkeit, auf persönlicher oder betrieblicher Ebene vernünftig vorzusorgen. Mit Produkten, die diesen Namen auch verdienen. In Österreich wurde in der Vergangenheit jeder gut gemeinte Vorstoß in diese Richtung von Politik und Finanzindustrie derart entstellt, dass der ohnehin finanzmarktscheue Österreicher von den Kosten und der schlechten Performance abgeschreckt wird. Aber vor allem die Komplexität des Systems ist das Hauptproblem. Nicht einmal die rein private Vorsorge wird den Österreichern möglichst leicht gemacht, die steuerlichen Hürden sind groß. Dazu kommt die derzeitige Nullzinsphase, die voraussichtlich auch die nächsten Jahre bestehen bleiben wird und das geliebte Sparbuch im Grunde obsolet macht. Das muss sich ändern. Die Zeit drängt. Das hat auch die EU längst erkannt. 2021 soll deshalb in ganz Europa die private Vorsorge erleichtert werden.

Dieses Paper skizziert das heimische Pensionssystem und macht Vorschläge, wie die erste Säule (das staatliche Umlagesystem) durch die zweite (die betriebliche Vorsorge) und die dritte (die private Vorsorge) ergänzt und dadurch stabilisiert werden könnte. Es geht nicht darum, die heilige Kuh zu schlachten, das staatliche Umlagesystem soll erhalten bleiben. Aber gerade deswegen braucht es jetzt mutige Schritte und eine Öffnung der Vorsorge in Richtung Kapitalmarkt. Damit auch Österreich wieder ein stabiles, zukunftsfähiges Pensionssystem bekommt. Damit die Pensionen sicher sind. Für alle. Und zwar wirklich für alle.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Das Pensionssystem funktioniert schon lange nicht mehr so, wie es sollte

Aktuell gehört Österreich im europäischen Vergleich zu den Ländern mit den höchsten Pensionszahlungen im Verhältnis zur Wirtschaftskraft.

Im Grunde sind die Pensionssysteme aller Industrieländer auf drei Säulen aufgebaut: Säule eins ist die staatliche Vorsorge, Säule zwei die betriebliche und Säule drei die private. In Österreich sind Säule zwei und drei dramatisch unterentwickelt, während Säule eins schon seit vielen Jahren auf hohe Zuschüsse aus den Steuertöpfen angewiesen ist. Das System funktioniert also nicht mehr so, wie es einmal geplant war. Es ist darüber hinaus sehr teuer. Nach der europäischen Sozialschutzstatistik lagen die gesamten Ausgaben für Pensionsleistungen in Österreich im Jahr 2018 bei knapp 55,2 Milliarden Euro. Gemessen am Bruttoinlandsprodukt (BIP) entspricht dies einem Anteil von 14,3 Prozent. Aktuell gehört Österreich im europäischen Vergleich zu den Ländern mit den höchsten Pensionszahlungen im Verhältnis zur Wirtschaftskraft. Wegen der durch die Corona-Pandemie ausgelösten Rezession wird dieser Anteil heuer wohl weit über 15 Prozent liegen.

Mehr interessante Themen

Budgetanalyse: Wo bleiben die Strukturreformen?

Finanzminister Gernot Blümel (ÖVP) hat seine zweite Budgetrede gehalten. Im Bundesbudget sind fast 56 Milliarden Euro an neuen Schulden von 2021 bis 2025 vorgesehen, wobei 30,7 Milliarden auf das Jahr 2021 entfallen. Die Pandemie wird weiterhin als Begründung genommen, die Ausgaben in die Höhe schnellen zu lassen. Strukturreformen fehlen gänzl

Budget: Viel Geld, zu wenig Wille

Die am 07. Jänner 2020 angelobte Regierung hat viel vor. Die Koalition aus Volkspartei und Grünen hat auf 326 Seiten ihr Regierungsprogramm vorgelegt.

Türkis-Grün, die Farben der Veränderung?

Eine Analyse der Agenda Austria: Regierungsprogramm 2020 – 2024

Mit der folgenden Analyse gibt die Agenda Austria eine Einschätzung betreffend jene Themen des Regierungsprogramms ab, zu denen wir bereits eigene Studien und Empfehlungen erarbeitet haben.

DO IT NOW!

LEISTUNG. AUFSTIEG. SICHERHEIT.

Wer heutzutage die Ansicht vertritt, dass Regierungen in konjunkturell guten Zeiten Budgetüberschüsse erwirtschaften sollten, outet sich als wirtschaftspolitischer Reaktionär. Modern ist, wer meint, dass Staaten in Zeiten niedriger Zinsen das für die Umsetzung ihrer politischen Wunschliste erforderliche Geld einfach drucken lassen sollten.

Warum das gesetzliche Pensionsantrittsalter steigen muss

Damit das österreichische Pensionssystem auch in Zukunft finanzierbar bleibt, sollte das gesetzliche Antrittsalter mit der Lebenserwartung Schritt halten.