Wie soll ich das bezahlen?

- 30.10.2020

- Lesezeit ca. 6 min

Warum Österreichs Pensionssystem neu verhandelt werden muss

Die Kapitalgarantie als angezogene Handbremse

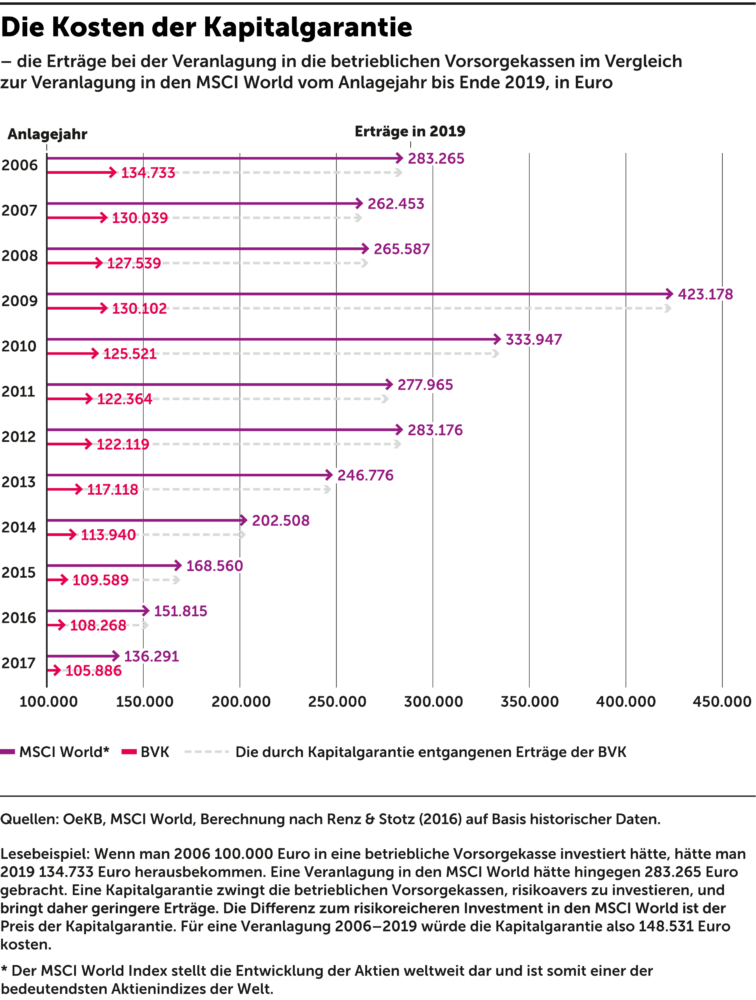

Die sogenannte Kapitalgarantie in der Abfertigung Neu ist einer der Gründe dafür, dass die betrieblichen Vorsorgekassen extrem schlecht abschneiden. Das ist ein Problem, nicht nur für das Pensionssystem, sondern auch für die Akzeptanz des Kapitalmarktes in Österreich. Die Abfertigung Neu ist für viele Österreicher der einzige Berührungspunkt mit einer Veranlagung ihres Geldes. Jedes Jahr bekommen sie einen Brief, der eine sehr schlechte Performance ausweist, und fragen sich, wozu sie da überhaupt mitmachen.

Die Kapitalgarantie bedeutet, dass ein Teil der Einzahlungen ausschließlich in risikoärmere Anlagen wie Staatsanleihen investiert werden kann. Gerade das aktuelle Niedrigzinsumfeld führt dazu, dass durch derart risikoarme Veranlagungen viel Geld verloren geht. Dieses Geld hätte erwirtschaftet werden können, wäre es in risikoreichere Investitionen veranlagt worden.

Eine Veranlagung von 100.000 Euro mit Kapitalgarantie im Jahr 2006 ergäbe heute einen Minderertrag um fast 150.000 Euro gegenüber einer Veranlagung in risikoreichere Sektoren. Bei einem derart langen Zeitraum wären die Erträge mit Kapitalgarantie allerdings trotzdem zumindest deutlich höher gewesen als die ursprüngliche Investitionssumme. Anders sieht dies allerdings bei einer Investition mit nur drei Jahren Laufzeit aus, also bei einer Veranlagung Anfang 2017.

Über einen langen Zeitraum bedeutet die Kapitalgarantie in Kombination mit exorbitanten Gebühren hohe entgangene Erträge.

Dies wäre etwa der Fall, wenn man sich nach drei Jahren die Abfertigung ausbezahlen lassen würde, was z. B. im Jahr 2018 rund die Hälfte der anspruchsberechtigten Österreicher machten. Zwar sind die Garantiekosten durch die kürzere Anlagezeit auch geringer, der Ertrag mit Kapitalgarantie ist allerdings nur minimal höher als die ursprüngliche Einzahlung. Hiervon wurden allerdings die Verwaltungskosten, die zwischen ein und 3,5 Prozent der hereinkommenden Beträge betragen, und Vermögensverwaltungskosten von bis zu 0,8 Prozent des veranlagten Vermögens noch nicht abgezogen. Diese fallen zusätzlich an – und liegen weit über jenen Gebühren, die private Anleger heute für marktbreite Investments bezahlen müssen.

Man sieht: Gerade über einen langen Zeitraum bedeutet die Kapitalgarantie in Kombination mit exorbitanten Gebühren hohe entgangene Erträge. Insbesondere bei Pensionsveranlagungen ist es wichtig, eine Balance zwischen risikoarmen und risikoreichen Anlagen zu finden. Das gilt nicht nur für die betrieblichen Vorsorgekassen, sondern auch für die Pensionskassen, die bei ihrer Veranlagung immer noch zu stark beschränkt werden.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.