Wie soll ich das bezahlen?

- 30.10.2020

- Lesezeit ca. 6 min

Warum Österreichs Pensionssystem neu verhandelt werden muss

Eine Pensionskassa für alle Österreicher?

Im Regierungsprogramm 2020 wurde ein Generalpensionskassenvertrag vorgeschlagen. Nicht nur die knapp eine Million Österreicher, die bereits einen Vertrag mit einer Pensionskasse besitzen, sollen ihre Abfertigung bei Pensionsantritt in diese übertragen können, sondern alle. Das ist grundsätzlich eine gute Idee, geht allerdings noch nicht weit genug. Die Probleme liegen bereits bei der Abfertigung Neu: Die nominelle Kapitalgarantie und die Möglichkeit, die Abfertigung nach drei Jahren zu entnehmen, erklären die risikoaverse Veranlagung, die die Rendite drückt. Dies führt bei vielen Arbeitnehmern zu großer Enttäuschung, wenn sie einmal im Jahr den Brief von ihrer Betriebsvorsorgekasse (BVK) erhalten.

Die nominelle Kapitalgarantie führt zu einer risikoaversen Veranlagung und sehr niedrigen Renditen.

Die Veranlagungsrichtlinien waren in den letzten Jahren auch für die Pensionskassen ein Problem, wenn auch nicht ein derart großes wie für die BVK. Aufgrund einer EU-Richtlinie, die die österreichischen gesetzlichen Regelungen liberalisiert hat und 1. Jänner 2019 in Kraft getreten ist, hat sich die Situation für Pensionskassen allerdings verbessert. Sie können durch die Richtlinie seit 2019 wesentlich freier investieren. Bei Betrachtung der Unterschiede der Rendite von BVK und Pensionskassen wird die Diskrepanz deutlich: Von 2004 bis inklusive 2019 lag die Durchschnittsrendite der BVK bei 2,56 Prozent (inflationsbereinigt 0,64 Prozent) und jene der Pensionskassen bei 4,32 Prozent (inflationsbereinigt 2,4 Prozent).

Wie Pensionskassen noch besser werden können

Wir sehen: Die heimischen Pensionskassen sind bei der Veranlagung erfolgreicher als die BVK. Ihr positiver Einfluss auf die Stabilität des Gesamtsystems wird aber durch die kontraproduktiv konstruierte „Abfertigung Neu“ und die geringe Teilnahme der Bevölkerung gehemmt. Des Weiteren gibt es durchaus noch Felder, in denen Pensionskassen zwar sehr erfolgreich investieren könnten – es aber hierzulande nicht dürfen.

In nordischen Staaten können Pensionsfonds auch in Venture Capital und Private Equity investieren. So unterstützen Pensionsfonds nicht nur große Unternehmen am Kapitalmarkt, sondern auch Start-ups und Jungunternehmen.

In nordischen Staaten sind Pensionsfonds wichtige institutionelle Investoren, die auch in Venture Capital und Private Equity, also im vorbörslichen Umfeld, investieren können. Venture Capital beschreibt die privaten Investitionen in Start-ups, während Private Equity Investitionen in bereits ältere, noch nicht an der Börse notierte Unternehmen vornimmt. Obwohl Schweden als Vorreiter im Jahr 1996 dem ersten Pensionsfonds ermöglicht hatte, in Private Equity zu investieren, nahm der Anteil an Wagniskapitalinvestitionen (in Relation zum BIP) seit 2010 rapide ab. Ein viel relevanterer Player ist mittlerweile Dänemark. Im Jahr 2011 wurde der Dachfonds „Vaekstkapital“ und drei Jahre später „Vaekstkapital II“ als Joint Venture mit Pensionsfonds, die Kapital zur Verfügung stellen, gegründet. Dieser Dachfonds investiert in private Beteiligungsgesellschaften, die wiederum Jungunternehmen und Start-ups Venture Capital bzw. Private Equity zur Verfügung stellen.[1]

Auch für Österreich wäre ein derartiges Modell denkbar. So unterstützen Pensionsfonds nicht nur Unternehmen am Kapitalmarkt, die bereits Aktien an der Börse ausgeben, sondern auch den sogenannten vorbörslichen Kapitalmarkt. Da Start-ups und Jungunternehmen ein höheres Risiko als alteingesessene Großunternehmen mit sich bringen, ist demnach ein Fonds essenziell, der in möglichst viele dieser Jungunternehmen investiert.

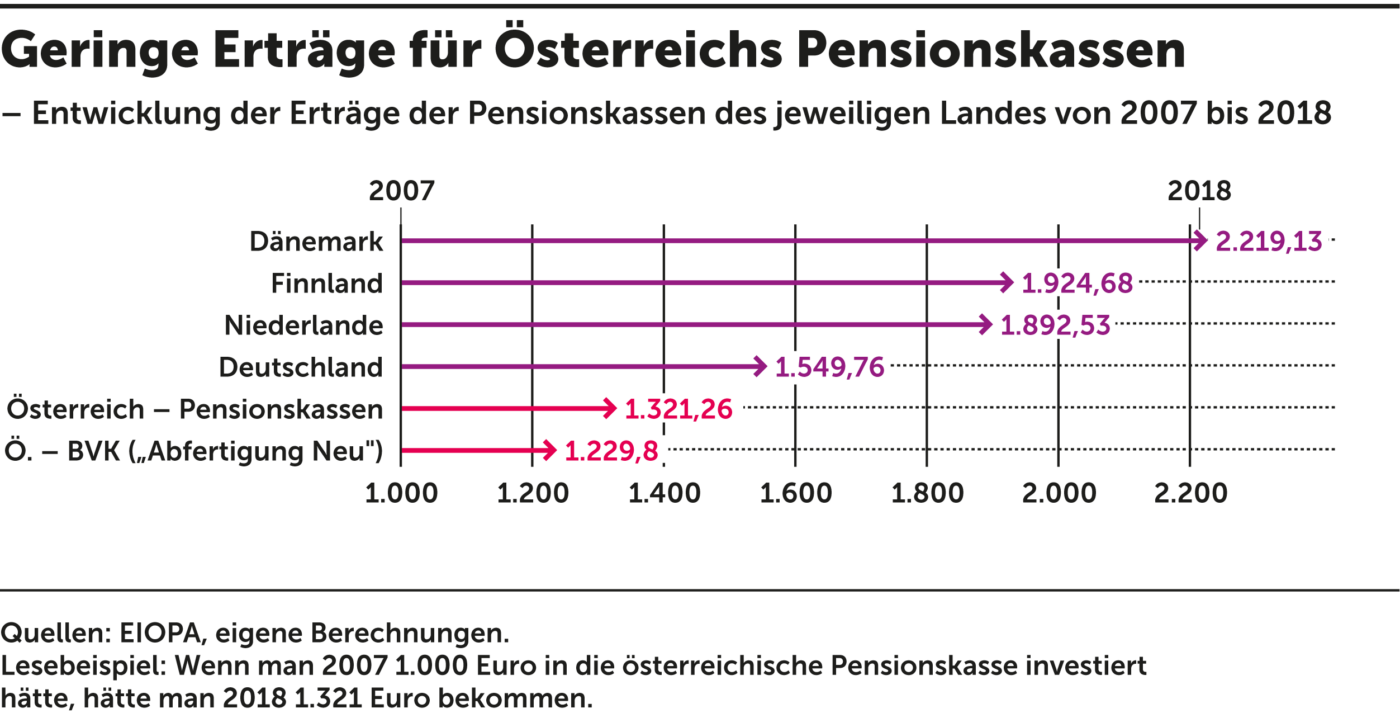

Abb. 4: Die heimischen Pensionskassen schneiden im internationalen Vergleich schlecht ab.

Diese Diversifizierung macht die Anlage sicherer. Mit dem immer noch etwas höheren Risiko im Vergleich zur Börse geht allerdings auch ein viel höherer potenzieller Ertrag einher. Aufgrund einschränkender Regularien dürfen Österreichs Pensionskassen aktuell nicht in Private Equity bzw. Venture Capital investieren, da für alle Anlagen die Bestimmung eines sogenannten Tageswerts möglich sein muss – was mangels Börsenkurs unmöglich ist.

Gründe für eine Liberalisierung gibt es viele. So wäre es sehr wünschenswert, wenn die heimischen Pensionskassen auch in Unternehmen investieren könnten, die nicht an der Börse sind. Denn das sind viele. Auch die zu erwartenden höheren Erträge würden gerade zur richtigen Zeit kommen. Das börsliche Umfeld wird immer schwieriger. Und verglichen mit anderen Staaten schneiden die Renditen der österreichischen Pensionskassen und betrieblichen Vorsorgekassen nicht sonderlich gut ab. Seit 2007 hätte man mit einer Investition von 1.000 Euro in eine Pensionskasse in Dänemark mit ca. 2.200 Euro rund 68 Prozent mehr erwirtschaftet als in Österreich. Ein gewaltiger Unterschied.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.