Wie soll ich das bezahlen?

- 30.10.2020

- Lesezeit ca. 6 min

Warum Österreichs Pensionssystem neu verhandelt werden muss

„Spar dein Brot, so hast du in der Not“, sagt ein Sprichwort. Das Ziel jedes Pensionssystems ist die Versorgung der gesamten Bevölkerung im letzten Lebensdrittel sowie die Verhinderung von Altersarmut. Nun leistet sich Österreich ein sehr teures Pensionssystem, das aber nur geringe Durchschnittspensionen auszahlt und noch dazu ohne Zuschüsse nicht auskommt. Hoch sind die Pensionen vor allem im öffentlichen Dienst, dort fehlt es aber an den nötigen Einzahlungen. Kurz gesagt: Das System ist unfair und instabil. Um das zu ändern, müssen die Österreicher die Gelegenheit bekommen, selbst für ihre Pension vorzusorgen.

Österreich leistet sich ein sehr teures Pensionssystem, das aber nur geringe Durchschnittspensionen auszahlt und ohne Zuschüsse nicht auskommt.

Um das zu ermöglichen, braucht es eine Entlastung des Faktors Arbeit durch eine Senkung der Steuer- und Abgabenlast, damit den Menschen zumindest die Möglichkeiten und Anreize gegeben werden, mehr Geld ansparen zu können. Und es benötigt den massiven Ausbau der Vorsorge auf betrieblicher und privater Ebene. Anders formuliert: Es müssen transparente und günstige Vehikel geschaffen werden, um diese Vorsorgeformen überhaupt sinnvoll nutzen zu können. Spätestens an diesem Punkt ist Österreich in der Vergangenheit stets gescheitert.

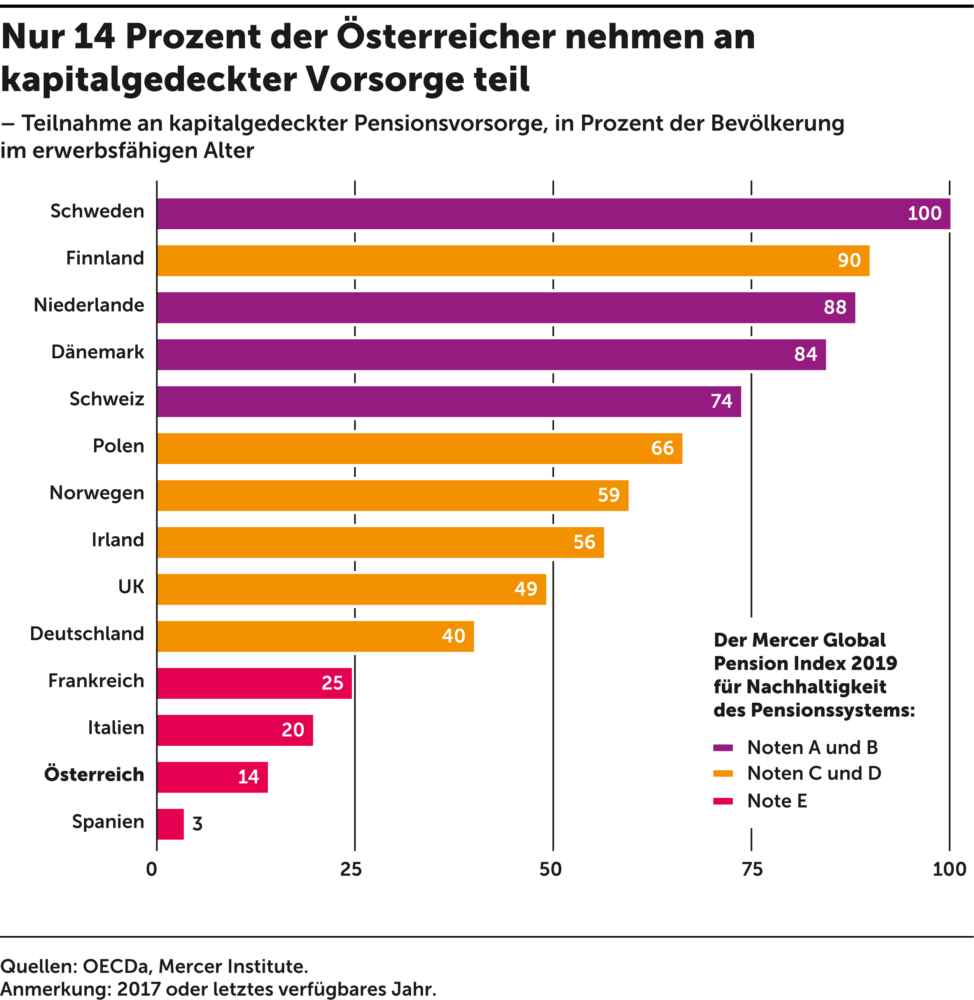

Gelänge dies, könnte der Grad der sogenannten Kapitaldeckung im Gesamtsystem erhöht werden. Österreich wäre wahrhaftig nicht früh dran mit so einem Schritt. Viele europäische Länder bevorzugen mittlerweile eine solche Mischform: Das bedeutet, dass ein Teil der Beiträge in ein Umlageverfahren eingeht, ein anderer in ein kapitalgedecktes System. In den Niederlanden, in Dänemark, im Vereinigten Königreich und in der Schweiz ist die Rolle des kapitalgedeckten Systems schon bedeutend.

Die betriebliche und private Pensionsvorsorge wird in Österreich seit jeher stiefmütterlich behandelt. Des Österreichers skeptische Einstellung zu Finanzmärkten und privaten Investitionen sowie untaugliche politische Vorstöße haben dafür gesorgt, dass die zweite und dritte Säule des Pensionssystems extrem schlecht ausgebaut sind, was die Schieflage des Gesamtkonstrukts nur erhöht.

Es geht darum, den jungen Menschen von heute im hohen Alter eine Zusatzpension zur (voraussichtlich) bescheidenen Rente zu ermöglichen.

Sowohl die Expertengruppen der Europäischen Kommission[1] als auch die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD)[2] betonen die Bedeutung des Ausbaus der zweiten und dritten Säule, um das Pensionssystem nachhaltiger und stabiler zu machen. Hierbei geht es nicht darum, das gesamte System in ein kapitalgedecktes zu verwandeln, sondern darum, den Druck von der umlagegedeckten ersten Säule zu nehmen. Und darum, den jungen Menschen von heute im hohen Alter eine Zusatzpension zur (voraussichtlich) bescheidenen Rente zu ermöglichen.

Wenig überraschend decken sich die Staaten, in denen die Bevölkerung hohe Vermögen in kapitalgedeckter Vorsorge hält, mit denen, die laut dem Global Pension Index des Mercer Institute ein nachhaltiges Pensionssystem besitzen.[3]

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.