Wie ist nun das österreichische Pensionssystem nachhaltig zu sichern?

- 08.06.2014

- Lesezeit ca. 2 min

Wie Schwedens Sozialdemokraten unsere Renten sichern

Zwei demografische Entwicklungen sind es, die das österreichische System in Bedrängnis bringen werden: die steigende Lebenserwartung (in Kombination mit einem stagnierenden Pensionsantrittsalter) und die Pensionierung der Babyboomer, die kurz vor der Tür steht.

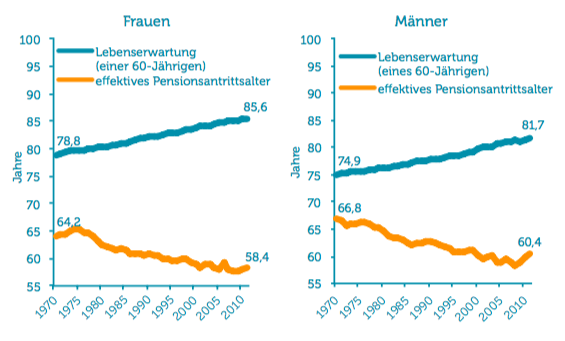

Pensionsantrittsalter und Lebenserwartung

Abbildung 2. Quelle: OECD, Statistik Austria.

Um ein Umlageverfahren finanzierbar zu halten, sind die gesamten Einzahlungen und die gesamten Auszahlungen zu beachten. Durch die demografische Entwicklung sinken die Einzahlungen bei steigenden Auszahlungen – der Staat kann bzw. muss die Differenz mit Steuergeld ausgleichen. Mathematisch kann das Problem wie folgt dargestellt werden[1]:

Die gesamten Einzahlungen in das Pensionssystem – die Beitragsrate (τ) multipliziert mit dem Durchschnittslohn (W) und der Zahl der Beitragszahler (L), zuzüglich dem Bundeszuschuss (B) – müssen der Höhe der Auszahlungen – die Durchschnittspension (P) multipliziert mit der Anzahl der Pensionisten (R) – entsprechen. Diese Gleichung muss zu jedem Zeitpunkt t erfüllt sein, um das System im Gleichgewicht zu halten. Der Staat hat in Österreich die Aufgabe, die Diskrepanz zwischen Einzahlungen und Auszahlungen zu kompensieren („Ausfallshaftung“). Gleichung (1) kann nun folgendermaßen umformuliert werden:

Die Ersatzrate (q) gibt das Verhältnis von Durchschnittspension zum Durchschnittseinkommen (P/W) wieder. Die Anzahl der Pensionisten gegenüber der Anzahl der Beschäftigten wird allgemein als Belastungsrate (R/L) bezeichnet. (b) stellt den Bundesbeitrag gemessen an den gesamten Ausgaben (B/P*R) dar.

Die Belastungsrate ist zum Großteil ein exogener Faktor, auf den das Umlageverfahren durch Anpassung der Ersatzrate, des Bundesbeitrags oder der Beitragsrate reagieren muss. Wie wird sie beeinflusst? Die steigende Lebenserwartung sowie die bevorstehende Pensionierung geburtenstarker Jahrgänge und eine niedrige Fertilität lassen die Belastungsrate laut Pensionskommission (2013) steigen. Ein gewisser Ausgleich ist durch eine höhere Erwerbsbeteiligung der Bevölkerung im arbeitsfähigen Alter, durch einen Anstieg des Pensionsantrittsalters und durch Migration denkbar. Die Prognose weist dennoch einen Anstieg der Belastungsrate auf – der erwartete Ausgleich durch die drei erwähnten Faktoren reicht also nicht aus, um die Belastungsrate zu stabilisieren. So kamen 2012 auf zehn Beitragszahler fünf Pensionisten, im Jahr 2060 werden zehn Versicherte acht Pensionisten finanzieren (siehe Abbildung 7), falls es bis dahin zu keinen Änderungen kommt. Anpassungen im aktuellen System sind daher unumgänglich.

Um das österreichische Pensionssystem im Gleichgewicht zu halten gibt es verschiedene Ansatzmöglichkeiten[2] (siehe Gleichung 2). Dabei zeigt sich, dass die junge Generation von allen Reformmaßnahmen getroffen wird – sie muss in jedem Fall einen großen Teil der entstehenden Kosten tragen. Die Frage ist nur, wie hoch diese Zusatzbelastungen sein werden. Folgende Änderungen sind prinzipiell möglich:

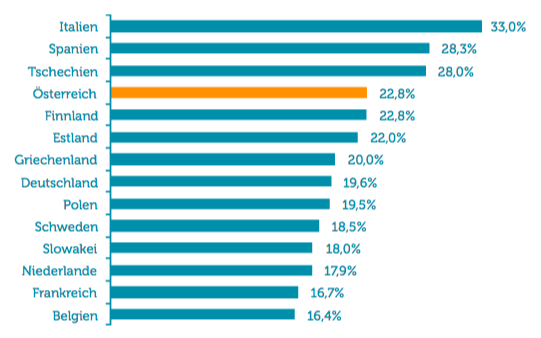

- Höhere Beiträge (τ): Österreich hat bereits eine sehr hohe Beitragsrate von 22,8 Prozent. Eine weitere Erhöhung ist wirtschaftlich hoch riskant (Standort- und Arbeitskostenproblematik), aber auch politisch eher nicht gewünscht, da die aktuelle Steuer- und Abgabenquote auf Arbeit in Österreich bereits eine der höchsten in der EU ist. Die Folge wäre, dass die Erwerbstätigen, und darunter vor allem die Jüngeren, die Kosten der bisher versäumten Reformen zu tragen hätten.

Beitragsraten im europäischen Vergleich (2012)

Abbildung 3. Quelle: OECD (2013), Beitragsraten in Prozent des Bruttolohns.

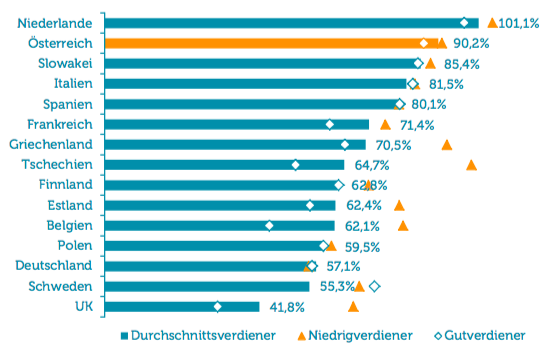

- Niedrigere Pensionen/niedrigere Ersatzrate (q): Laufende Pensionen zu kürzen, wird wegen anhängiger Klagen kaum eine Regierung wagen (Vertrauensschutz). Derzeit wird versteckt gekürzt, wenn Pensionen weniger stark angehoben werden als die Inflation. Eine Absenkung der Ersatzrate würde wiederum nur die künftigen Pensionisten treffen. Also auch die Jüngeren.

Ersatzrate (netto) im europäischen Vergleich

Abbildung 4. Quelle: OECD (2013), Ersatzrate in Prozent des durchschnittlichen individuellen Nettolohns.

- Ein noch höherer Zuschuss aus dem Staatshaushalt (b): Der Bundesbeitrag zum Pensionssystem lag 2012 bei knapp 7,3 Milliarden Euro[3]. Dieser Beitrag entspricht genau der Lücke zwischen Gesamteinnahmen und Gesamtauszahlungen im Pensionssystem. Gemessen an den gesamten Ausgaben des Pensionssystems bedeutet dies einen Bundesbeitrag von circa einem Viertel der gesamten Ausgaben. Für Beamtenpensionen wurden zusätzlich 2012 circa acht Milliarden Euro ausgegeben[4]. Der Bundesbeitrag muss über Steuern oder Schulden finanziert werden. Geschieht dies über eine Einkommenssteuer, so kann man dies mit einer Anhebung der Beitragsrate gleichsetzen, es trifft lediglich die arbeitende Generation. Finanziert man die Anhebung über Konsumsteuern, so trifft es sowohl Jüngere als auch Ältere. Finanziert man die Pensionen hingegen über Schulden, verschiebt man das Problem in die Zukunft und belastet daher die jüngeren Generationen.[5] Außerdem beeinflussen steigende Steuerbelastung und Staatsschulden das Wachstumspotenzial der Wirtschaft negativ und erschweren damit indirekt die Finanzierung des Pensionssystems.

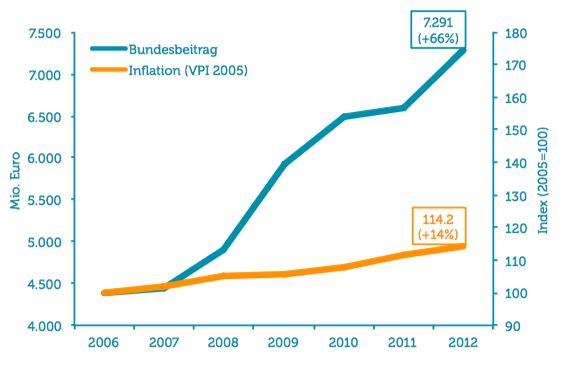

Abbildung 5 zeigt die Entwicklung des Bundesbeitrags zum staatlichen Pensionssystem. Während das Preisniveau im Zeitraum von 2006 bis 2012 lediglich um rund 14 Prozent gestiegen ist, ist der Zuschuss aus dem Staatshaushalt um rund 66 Prozent auf 7,3 Mrd. Euro angewachsen.

Zuschuss aus dem Staatshaushalt

Abbildung 5. Quelle: Pensionskommission (2013) und Statistik Austria (2014), linke Achse: Bundesbeitrag in Mio. Euro, rechte Achse: Inflation (VPI).

- Höheres Pensionsalter und/oder mehr Beschäftigte: Eine höhere Zahl der Beschäftigten wäre wünschenswert, weil dann auf einen Pensionsbezieher mehr Beitragszahler kämen. Diese Entwicklung ist jedoch konjunkturabhängig und kann durch die Politik nur in geringem Ausmaß beeinflusst werden. Ein weiterer Ansatzpunkt wäre die Veränderung des Verhältnisses von Pensionsempfängern und Einzahlern. Dies wäre über ein höheres Pensionsantrittsalter zu erreichen. Die Österreicher scheiden im europäischen Vergleich sehr früh aus dem Erwerbsleben aus. Derzeit steigt das faktische Pensionsantrittsalter aber zu langsam, um einen derartigen Effekt zu erreichen. Vorteilhaft wäre es auch, mehr Menschen im erwerbsfähigen Alter tatsächlich in Beschäftigung zu bringen – das setzt wirtschaftliche Dynamik und einen funktionstüchtigen Arbeitsmarkt für Ältere voraus.

Pensionsantrittsalter im europäischen Vergleich, 2009

Abbildung 6. Quelle: OECD (2013).

Fußnoten

- Siehe z. B. Knell (2013). ↩

- Gesetzlich bestimmt ist im ASVG lediglich, dass der entstehende „Mehraufwand durch nachhaltige Reformmaßnahmen gleichmäßig auf die Parameter Beitragssatz, Kontoprozentsatz, Anfallsalter, Pensionsanpassung und Bundesbeitrag aufgeteilt werden kann (Nachhaltigkeitsfaktoren), und zwar unter Bedachtnahme auf deren unterschiedliche zeitliche Wirkungsweise“. Siehe ASVG, Artikel 108e§9. ↩

- Aus dem Budget werden jährlich zirka 10 Milliarden Euro zugeschossen. Um das österreichische Pensionssystem mit dem schwedischen Modell vergleichen zu können, wird hier der Bundesbeitrag angesetzt, also die Differenz zwischen Einzahlungen und Auszahlungen. ↩

- Siehe www.bmf.gv.at, Bundesfinanzrahmen. ↩

- Eine höhere Staatsverschuldung muss später über eine zusätzliche Steuerbelastung bedient werden. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.