Appendix

- 08.06.2014

- Lesezeit ca. 2 min

Wie Schwedens Sozialdemokraten unsere Renten sichern

Modellparametrisierung

Die Parametrisierung erfolgt mit den Daten der Langfristgutachten der Pensionskommission (2013)[1]. Als Bruttolohnwachstum wird das durchschnittliche Wachstum der Bruttolöhne und -gehälter je Arbeitnehmer[2] im Zeitraum der vergangenen zehn Jahre (2002 bis 2012) unterstellt. Dieses liegt bei rund 2,44 Prozent pro Jahr. Die durchschnittliche Inflationsrate im selben Zeitraum liegt bei 1,98 Prozent. Im Schnitt ging ein Österreicher 2012 mit 58,3 Jahren in Pension.[3] Die Beitragsrate lag 2012 bei 22,8 Prozent (ASVG), der Bundesbeitrag[4] betrug rund 7,29 Milliarden Euro. In Prozenten der Gesamtausgaben für das Pensionssystem (31,43 Milliarden Euro) entspricht dies circa 22,3 Prozent. Die durchschnittliche Ersatzrate liegt bei rund 57,6 Prozent. Es werden sowohl Versicherte als auch Teilversicherte zur Berechnung herangezogen. Ebenso werden die Prognosen der Erwerbsquote und der Arbeitslosigkeit von der Pensionskommission (2013) übernommen.

Zusätzliche Abbildungen

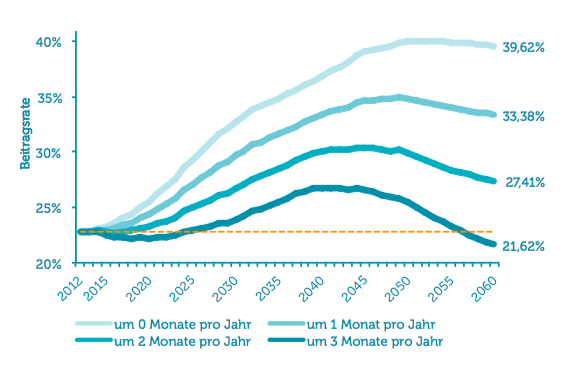

Entwicklung der Beitragsrate bei unterschiedlichem Anstieg des Pensionsantrittsalters

Abbildung 17. Quelle: Eigene Berechnungen, unter Annahme eines konstanten realen Bundesbeitrags und einer konstanten Ersatzrate (Wert 2012).

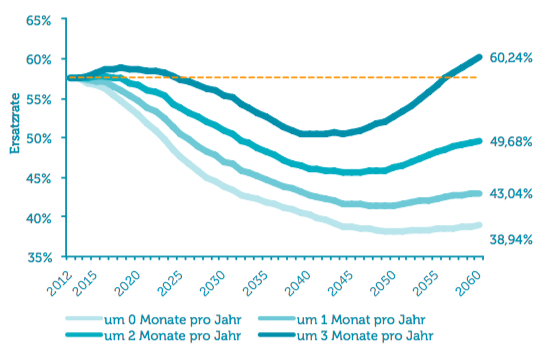

Entwicklung der Beitragsrate bei unterschiedlichem Anstieg des Pensionsantrittsalters

Abbildung 18. Quelle: Eigene Berechnungen, unter Annahme eines konstanten realen Bundesbeitrag und einer konstanten Beitragsrate (Wert 2012).

Der schwedische „Automatic Balance Mechanism“ (ABM)

Um ein Umlageverfahren im Gleichgewicht zu halten, wäre theoretisch eine Anpassung des Pensionskontos an das Lohnsummenwachstum nötig (siehe z.B. Knell, 2013). In Schweden wird das Pensionskonto jedoch mit dem durchschnittlichen Lohnwachstum verzinst. Um diese mögliche Divergenz vom Gleichgewicht zu korrigieren, wurde in Schweden die sog. Balance Ratio eingeführt. Die Idee dieses Anpassungsmechanismus ist es, erstens Abweichungen von der erwarteten (prognostizierten) Lebenserwartung auszugleichen. Zum anderen werden Veränderungen in der Kohortengröße (z.B. den Babyboom) korrigiert.[5]

Der ABM stellt die gesamten Aktiva den gesamten Passiva des Pensionssystems gegenüber. Die Aktiva sind die gesamten Einzahlungen (also auch zukünftige) sowie der Ausgleichsfonds, während auf der Passivseite alle Forderungen (also heutige und zukünftige Pensionszahlungen) des Pensionssystems stehen.[6]

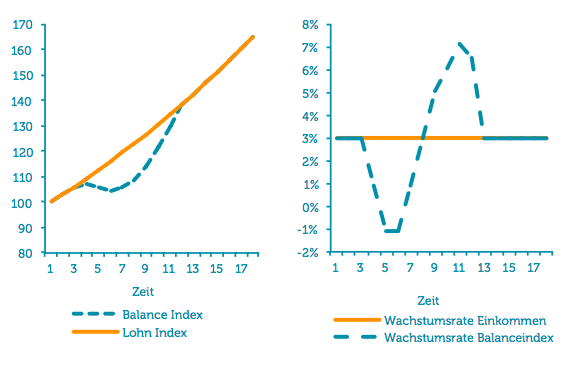

Liegt diese Ratio über eins, ist das System im Gleichgewicht – es wird sogar etwas „gespart“. Fällt sie jedoch unter eins, ist das finanzielle Gleichgewicht nicht mehr gegeben, der Ausgleichsfonds wird aufgebraucht. Um einer solchen Entwicklung entgegenzuwirken, müssen die Einzahlungen gleich stark wie die Auszahlungen zunehmen. Das wird durch den sogenannten Balance Index erzielt, der sich aus dem Produkt des durchschnittlichen Lohnwachstums und der Balance Ratio ergibt. Dieser Index wird nun sowohl für die Verzinsung auf dem Pensionskonto als auch für die Aufwertung der Pension verwendet. Jeder ist also im gleichen Ausmaß betroffen, wenn das System aus dem Gleichgewicht gerät.

Um dies zu veranschaulichen, nehmen wir als durchschnittliches Lohnwachstum 3,0 Prozent an, während die Balance Ratio auf 0,98 (also unter eins) fällt. Dies impliziert eine Verzinsung von lediglich 0,94 Prozent (Balance Index von 1,0094)[7], obwohl der Durchschnittslohn stärker wächst. Auf diese Weise fallen sowohl die Aufwertungen im Pensionskonto als auch die Pensionen geringer aus, um das System wieder ins Gleichgewicht zu bringen. Sobald die Balance Ratio bei eins liegt wird die Verzinsung mit dem durchschnittlichen Lohnwachstum wieder aufgenommen. Die entstandenen „Verluste“ werden rückerstattet, sobald die Balance Ratio über eins liegt. Abbildung 19 stellt die Funktionsweise des ABM grafisch dar. Fällt die Balance Ratio unter eins (t=4), aktiviert sich der ABM und passt die Verzinsung des Pensionskontos und der Pensionen automatisch an. Steigt die Balance Ratio wieder über eins (t=8), so wird automatisch die Verzinsung angehoben, um die vorher entstandenen Verluste wieder auszugleichen. Sobald der Balance Index das Niveau des Lohnindex erreicht hat (t=13), wird wieder mit dem durchschnittlichen Lohnwachstum verzinst.

Die Funktionsweise des ABM

Abbildung 19. Quelle: Eigene Berechnungen.

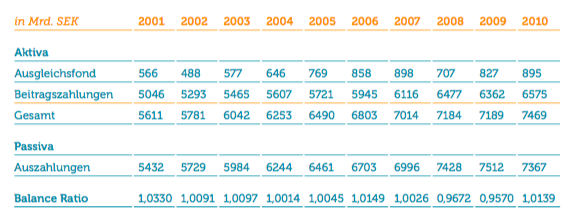

Für detailliertere Informationen zum ABM siehe Settergren (2002), Settergren und Mikula (2005) oder Boado-Penas und Vidal-Meliá (2013). Abbildung 20 stellt die Bilanz des schwedischen Systems inklusive der Balance Ratio der vergangenen Jahre dar.

Die Bilanz des schwedischen Pensionssystems

Abbildung 20. Quelle: Boado-Penas und Vidal-Meliá (2013).

Fußnoten

- Dieses umfasst den ASVG-, BSVG-, FSVG und GSVG-Bereich, nicht jedoch die Beamtenpensionen. ↩

- Siehe Statistik Austria (2013). ↩

- Siehe Pensionskommission (2013). ↩

- Laut Pensionskommission (2013) errechnet sich der Bundesbeitrag „[...] im Sinne eines ‚nichtgedeckten Aufwandes’ als Differenz zwischen den Gesamtaufwendungen und den Gesamteinnahmen der Pensionsversicherungsträger“. ↩

- Settergren (2002) argumentiert: „[...] in addition, the system is provided with a balance mechanism that operates as a downside brake. It is based on the relationship between the actual debt and the theoretical debt with wage sum indexation and takes the reserve fund into account.“ ↩

- Für die detailliert mathematische Funktionsweise dieser Bilanz siehe Settergren und Mikula (2005). ↩

- 1,03 * 0,98 = 1,0094 (Lohnwachstum * Balance Ratio = Balance Index). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.