Modellsimulationen

- 08.06.2014

- Lesezeit ca. 2 min

Wie Schwedens Sozialdemokraten unsere Renten sichern

Unübersehbar ist, dass sich hierzulande das Verhältnis zwischen Erwerbstätigen und Pensionsbeziehern, die sogenannte Belastungsrate, laufend verschlechtert: Auf einen Pensionisten kommen immer weniger Erwerbstätige, die Beiträge leisten. Wie wirkt sich das auf das Pensionssystem aus?

Dies kann in Modellsimulationen berechnet werden. Die Modellparametrisierung wird im Appendix beschrieben. In dieser Studie werden drei unterschiedliche Modelle verglichen:

Basismodell: Was passiert, wenn keine zusätzlichen Reformen kommen?

Dieses Modell geht davon aus, dass das Pensionsantrittsalter wie von der Pensionskommission prognostiziert bis 2060 auf 60,8 Jahre ansteigen wird. In diesem Szenario ist eine leicht steigende Erwerbsquote sowie eine moderate Zuwanderung bereits eingerechnet. Dieses Modell zeigt, wie sich das österreichische Pensionssystem unter den Annahmen der Regierung und der Pensionskommission (2013) entwickeln wird.

Variante 1: Das faktische Antrittsalter steigt bereits bis 2020 auf 65

Variante 1 unterstellt, dass das tatsächliche Pensionsantrittsalter bis 2020 auf durchschnittlich 65 Jahre ansteigt.[1] Jedes zusätzliche Beitragsjahr führt zu einer um 1,78 Prozentpunkte[2] höheren Ersatzrate (Anteil am Bruttogehalt, der als Pension bezahlt wird). Die durchschnittliche Pension ist somit höher.[3] Das Verhältnis zwischen Beitragszahlern und Pensionisten muss aufgrund des höheren Antrittsalters angepasst werden. Diese Anpassung erfolgt proportional unter Berücksichtigung der Bevölkerung zwischen 55 und 64 Jahren, die somit arbeiten müsste. Dieses Modell gibt also Aufschluss darüber, wie sich ein rascher Anstieg des Pensionsantrittsalters auf 65 auf die Finanzierbarkeit des österreichischen Systems auswirken würde.

Variante 2: Ab sofort steigt das Pensionsantrittsalter um drei Monate pro Jahr

Variante 2 geht davon aus, dass das effektive Pensionsantrittsalter ab 2014 um drei Monate pro Jahr angehoben wird. Dieser Zeitraum von drei Monaten ist insofern interessant, als dies ungefähr dem Anstieg der Lebenserwartung entspricht[4]. Daher sollte bei dieser Berechnung das österreichische Pensionssystem lediglich aufgrund der unterschiedlichen Stärke einzelner Jahrgänge („Kohorteneffekt“) aus dem Gleichgewicht kommen, nicht aber aufgrund der steigenden Lebenserwartung. Variante 2 könnte also in gewisser Weise mit dem schwedischen Modell verglichen werden, da zumindest die steigende Lebenserwartung in die Pensionsberechnung einfließt.

Der Anstieg um drei Monate bedeutet, dass ein Österreicher 2040 durchschnittlich bis zum Alter von etwa 65 Jahren, 2060 bis etwa 70 arbeiten würde. Dieser Vorschlag erscheint kurzfristig als durchaus moderat. Wenn jemandem nähergebracht wird, statt im August erst im November in Pension zu gehen, wird dies kaum als unzumutbarer Eingriff gewertet werden. Unrealistisch erscheint diese Variante allerdings auf lange Sicht. Knell (2013) argumentiert aber, dass es im österreichischen System schon allein aufgrund der steigenden Lebenserwartung notwendig sei, dass das Pensionsantrittsalter bis 2060 auf 65 Jahre steigt. In unserer Simulation werden nun jedoch auch die „Kohorteneffekte“ (Pensionierung der Babyboomer) berücksichtigt: Der Anstieg des Pensionsantrittsalters fällt somit stärker aus. Wie in Variante 1 führt auch hier ein zusätzliches Beitragsjahr zu einer um 1,78 Prozentpunkte höheren Ersatzrate für jene, die länger arbeiten. Die durchschnittliche Ersatzrate würde somit proportional steigen. Das Verhältnis zwischen Beitragszahlern und Pensionisten muss aufgrund des höheren Antrittsalters angepasst werden. Diese Anpassung erfolgt proportional unter Berücksichtigung der Bevölkerung zwischen 55 und 69.

Immer weniger Beitragszahler treffen auf immer mehr Pensionisten – eine unvermeidliche Entwicklung?

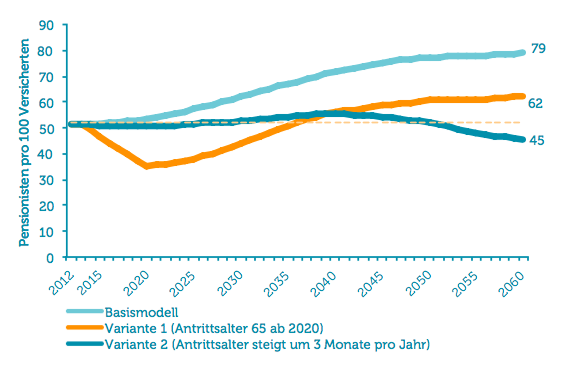

Die unterschiedlichen Annahmen für das Pensionsantrittsalter in den Modellen führen logischerweise zu einem unterschiedlichen Verhältnis zwischen Pensionisten und Beitragszahlern (Belastungsrate). Das prognostizierte Pensionsantrittsalter der Pensionskommission, also das Basismodell, lässt die Belastungsrate bis 2060 von 0,52 auf 0,79 steigen: Auf 100 Beitragszahler kommen sozusagen 79 Pensionisten. Variante 1 lässt die Belastungsrate kurzfristig sogar sinken, langfristig steigt sie aber auf ein etwas höheres Niveau als 2012, nämlich auf 0,62. Die Erhöhung des Pensionsantrittsalters um drei Monate pro Jahr (Variante 2) lässt die Belastungsquote relativ flach verlaufen, ab 2040 würde sie sogar sinken (auf 0,45 im Jahr 2060).

Wie viele Pensionisten kommen auf hundert Beitragszahler

Abbildung 7. Quelle: Pensionskommission (2013), eigene Berechnungen.

Das bedeutet:

- Wenn die Regierung an ihren Vorhaben festhält, müssen immer weniger Beitragszahler immer mehr Pensionen finanzieren.

- Auch wenn es gelingt, das tatsächliche Pensionsantrittsalter bis 2020 auf das gesetzliche AntrittsalterDas gesetzliche Antrittsalter von Frauen wird in Österreich bis 2033 stufenweise auf 65 Jahre angehoben und damit an jenes der Männer angeglichen. Das tatsächliche Antrittsalter liegt aktuell für Männer bei circa 62, für Frauen bei 61 Jahren. More von 65 Jahren zu heben, müsste ab etwa 2035 wieder gegengesteuert werden, weil das Verhältnis von Einzahlern zu Pensionisten wieder auf heutigem Niveau liegen würde.

- Nur, wenn das tatsächliche Pensionsantrittsalter parallel zur Lebenserwartung steigt, wird verhindert, dass immer weniger Beitragszahler immer mehr Pensionen finanzieren müssen.

Fußnoten

- Anstieg auf 59 Jahre in 2014, dann steigt das Pensionsantrittsalter bis 2020 um ein Jahr jährlich. ↩

- Entspricht dem aktuellen Kontoprozentsatz für ein zusätzliches Beitragsjahr. ↩

- Die angepasste durchschnittliche Ersatzrate ist die gewichtete Ersatzrate der Personen, die wegen des höheren Pensionsantrittsalters länger arbeiten, und derer, die bereits in Pension sind und daher noch eine niedrigere Ersatzrate haben. ↩

- Das Bundesministerium für Arbeit, Soziales und Konsumentenschutz (BMASK) geht von einer steigenden Lebenserwartung von 2,4 Monaten pro Jahr aus. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.