Die Pension ist nur sicher, solange der Steuerzahler einspringt

- 17.09.2019

- Lesezeit ca. 2 min

LEISTUNG. AUFSTIEG. SICHERHEIT.

Wer den Staatshaushalt nachhaltig sanieren will, kommt um die Pensionen nicht herum. Die nächste Regierung muss am Pensionsantrittsalter drehen und dieses Thema ganz oben auf ihre Agenda setzen.

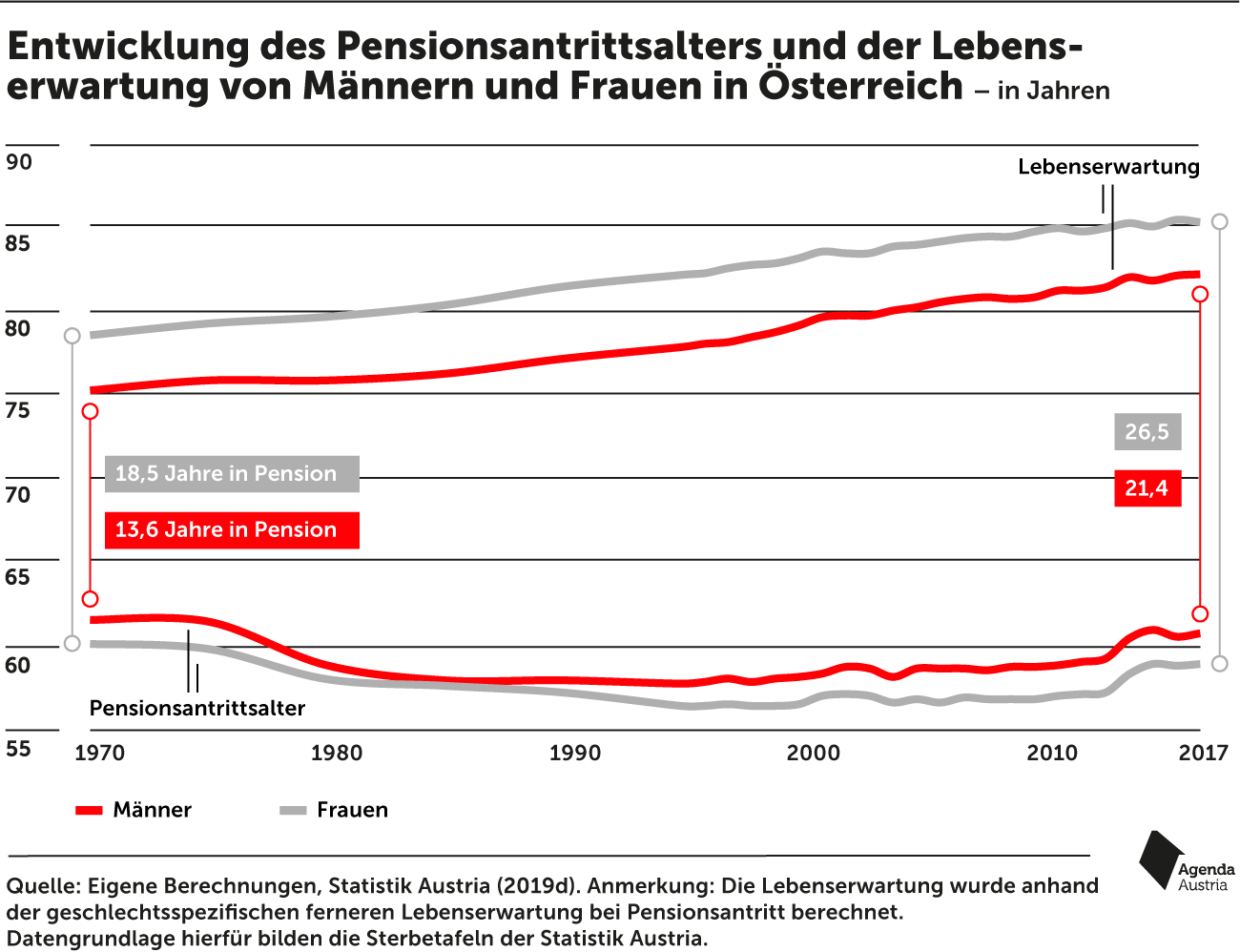

Die Regierung aus ÖVP und FPÖ hat mit den Reformen der Sozialversicherungen und der Mindestsicherung zwar Veränderungen für den Sozialstaat auf den Weg gebracht, aber eine wichtige Baustelle ganz bewusst nicht angerührt. Die Rede ist vom Pensionssystem. Jede Anpassung des gesetzlichen Pensionsantrittsalters an die Lebenserwartung wurde für die gesamte Legislaturperiode ausgeschlossen. Obwohl Männer und Frauen um rund sieben Jahre länger leben, ist der Zeitpunkt des Pensionsantritts seit 1970 de facto unverändert geblieben. Waren Männer und Frauen damals 13,6 bzw. 18,5 Jahre im Ruhestand, sind es mittlerweile bereits 21,4 bzw. 26,5 Jahre. Frauen sind damit in etwa ein Vierteljahrhundert in Pension.

Abb. 6: Der Anteil der Lebenszeit, die im Ruhestand verbracht wird, steigt seit Jahrzehnten erfreulicherweise deutlich an. So konnten Männer und Frauen 1970 ihren Ruhestand 13,6 bzw. 18,5 Jahre genießen. Im Jahr 2017 waren es dagegen bereits 21,4 bzw. 26,5 Jahre und damit in etwa ein Vierteljahrhundert.

Das Gewissen mit geschönten Statistiken beruhigen

Wie kann es also sein, dass Arbeitnehmerverbände und Politiker behaupten, die Pensionen seien sicher? Als Antwort wird gerne angeführt, dass das faktische Pensionsantrittsalter ohnehin näher an das gesetzliche heranrücke. Verschwiegen wird allerdings, dass diese Entwicklung zu einem guten Teil auf eine statistische Korrektur zurückzuführen ist. So werden in den amtlichen Zahlen seit 2014 die Rehageldbezieher nicht mehr erfasst, also jene Menschen, die keine normale Alterspension erhalten, sondern aus gesundheitlichen Gründen aus dem Arbeitsmarkt ausscheiden. Sie werden nicht mehr in die Pensionsstatistik einberechnet, sondern zu den Krankenständen gezählt.

Ein höherer faktischer Pensionsantritt reicht auch deshalb nicht, weil durch das längere Arbeitsleben höhere Pensionsansprüche erworben werden. Das entlastet zwar heute, sorgt aber für wachsende Ausgaben in der Zukunft. Wir müssten also für dieselbe Pension länger arbeiten, nicht für eine höhere. Deshalb muss das gesetzliche AntrittsalterDas gesetzliche Antrittsalter von Frauen wird in Österreich bis 2033 stufenweise auf 65 Jahre angehoben und damit an jenes der Männer angeglichen. Das tatsächliche Antrittsalter liegt aktuell für Männer bei circa 62, für Frauen bei 61 Jahren. More steigen, um auf diese Art und Weise dem erfreulichen Umstand der höheren Lebenserwartung Rechnung zu tragen.

Jedem Beschäftigten sein Pensionist?

Die gute Nachricht: Die Menschen leben immer länger. Die schlechte: Sie verbringen kaum mehr Zeit im Erwerbsleben.

Das umso mehr, als sich der demografische Wandel noch deutlich verschärfen wird. Auch wenn der Blick in die Statistik nicht so schlimm aussieht. So kommen heute auf einen Menschen im Alter von über 65 Jahren noch 3,3 im erwerbsfähigen Alter. Das klingt gut, bedeutet es doch, dass eine Pension potenziell von drei Erwerbstätigen gezahlt werden kann. Aber erwerbsfähig heißt nicht erwerbstätig. So kommen bereits heute 1,7 Erwerbstätige für einen Pensionisten auf. Im Jahr 2050 werden 1,29 Erwerbstätige einen Pensionisten erhalten müssen. Abgesehen davon ist in Österreich der Pensionsantritt vor dem 65. Lebensjahr die Normalität und nicht die Ausnahme.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 7: Während sich die demografische Herausforderung vor allem in Zukunft verschärft, ist die Lage im System schon heute angespannt. Denn erwerbsfähig heißt nicht erwerbstätig. Während auf einen über 65-Jährigen 3,3 Menschen im Alter zwischen 20 und 65 kommen, zahlen nur 1,7 Pensionsversicherte pro Pensionisten ein.

Wenn der Steuerzahler einspringen muss

Das alles hat auch schwerwiegende Folgen für den Staatshaushalt. Im Jahr 2017 gab der Staat mehr als 52 Milliarden Euro für Pensionen aus.[1]Gemessen an der Wirtschaftskraft entspricht dies einem Anteil von 14,1 Prozent.[2]Auch wenn dieser Prozentsatz hierzulande in den letzten Jahren rückläufig war, ist er über die Zeit doch angestiegen. Im europäischen Vergleich gehört Österreich zu den Ländern mit den höchsten Pensionszahlungen im Verhältnis zur Wirtschaftskraft. Lediglich Griechenland, Frankreich und Italien geben mehr für ihre Pensionisten aus.[3]

Die Finanzierung gelingt aber nicht ausschließlich über die Pensionsversicherung. Schon heute müssen über das Budget jährlich hohe Summen zum Pensionssystem zugeschossen werden, weil die Einzahlungen der Aktiven für die Auszahlungen an die Pensionisten bei weitem nicht ausreichen. Insgesamt beträgt der Zuschuss aus dem Bundesbudget für altersbedingte Ausgaben inklusive Pflege jährlich mehr als 20 Milliarden Euro. Das entspricht einem Viertel des jährlichen Bundeshaushalts. Diese Ausgaben werden in Zukunft noch weiter ansteigen, was auch zulasten von Zukunftsinvestitionen wie z. B. in Kindergärten, Schulen, Forschung oder Infrastruktur gehen wird.

Die EU-Kommission stuft das Risiko für die langfristige Tragfähigkeit der öffentlichen Finanzen aufgrund der Pensionen auf „mittel“ ein.

Österreich, das gefährdete Pensionsparadies?

Nichtsdestotrotz bezeichnete die ARD unlängst Österreich als „Paradies für Rentner“. Das stimmt auch bis zu einem gewissen Grad: Im Vergleich zu ihren deutschen Kollegen erhalten die Österreicher tatsächlich eine höhere Pension, und das auch noch relativ lange. So gibt Österreich gemessen an Deutschland um 3,7 Prozentpunkte der Wirtschaftsleistung mehr für Pensionen aus.[4]Zieht man die aktuelle Wirtschaftsleistung (Bruttoinlandsprodukt) zur Berechnung heran, bedeutet dies einen Unterschied von über 14,8 Milliarden Euro.

Nichtsdestotrotz bezeichnete die ARD unlängst Österreich als „Paradies für Rentner“. Das stimmt auch bis zu einem gewissen Grad: Im Vergleich zu ihren deutschen Kollegen erhalten die Österreicher tatsächlich eine höhere Pension, und das auch noch relativ lange. So gibt Österreich gemessen an Deutschland um 3,7 Prozentpunkte der Wirtschaftsleistung mehr für Pensionen aus.[4]Zieht man die aktuelle Wirtschaftsleistung (Bruttoinlandsprodukt) zur Berechnung heran, bedeutet dies einen Unterschied von über 14,8 Milliarden Euro.

Entsprechend empfiehlt die Europäische Kommission regelmäßig, das gesetzliche Pensionsantrittsalter in Österreich anzuheben, um die Finanzierbarkeit zu gewährleisten.[5]Sie stuft das Risiko für die langfristige Tragfähigkeit der öffentlichen Finanzen aufgrund der Pensionen auf „mittel“ ein. Was die EU-Kommission als „mittleres Risiko“ einschätzt, hat der ehemalige Finanzminister Hannes Androsch lakonisch einmal so ausgedrückt: „Bei uns sagt man, die Pensionen sind sicher. Das stimmt schon, wenn’s das Budget zahlt. Nur ist dann das Budget nicht sicher.“[6]

Die Pflege als weitere Herausforderung

Während die Politik bei den Pensionen keine Anpassungen vorzunehmen bereit ist, droht an anderer Stelle eine Kostenexplosion der Sonderklasse. Bund und Länder geben zusammen bereits heute über fünf Milliarden Euro für die Pflege aus. Prognosen, u. a. der Europäischen Kommission, zeigen, dass sich diese Ausgaben bis 2050 in Österreich als Anteil an der Wirtschaftsleistung verdoppeln und – gemessen an der heutigen Kaufkraft – sogar verdreifachen werden.[7]

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 8: Die Kostenlawine in der Pflege ist absehbar. Laut den aktuellen Prognosen der EU-Kommission werden sich die Ausgaben der öffentlichen Hand für die Pflege bis 2050 real verdreifachen.

Handlungsempfehlungen

Das gesetzliche Pensionsantrittsalter anheben: Die zukünftige Regierung sollte der Demografie Rechnung tragen. Das gesetzliche Pensionsantrittsalter sollte ab sofort jedes Jahr um zwei Monate angehoben werden, bis 67 Jahre erreicht sind. Dies ist notwendig, um dieBelastung durch die Babyboomer-Generation abzufangen.Anschließend wäre das gesetzliche Pensionsantrittsalterautomatisch an die zunehmende Lebenserwartunganzupassen. Idealerweise sollte diesdynamisch und ohne weiteren Eingriff der Politikerfolgen. Das System wäre so auszugestalten, dass diein der Pension verbrachte Zeit weiter steigt, aber dasVerhältnis zwischen Arbeitszeit und Pension gleichbleibt.Das hieße: Länger leben, länger arbeiten und länger in Pension sein.

Mehr Flexibilität zulassen: Wie in Schweden sollten Pensionisten selbst entscheiden, wann sie ihre Pension antreten. Wenn sie früher in Pension gehen, müssen sie allerdings auch mit entsprechenden Abschlägen rechnen, sodass es fair ist und das Pensionssystem dadurch nicht weiter belastet wird. Wird später in Pension gegangen, werden entsprechende Zuschläge erworben.

Das System automatisiert stabilisieren: Um die finanzielle Unabhängigkeit des Pensionssystems zu gewährleisten, bedarf es automatischer Regelungen, die alle Generationen an den zusätzlichen Kosten beteiligen. Schweden mit seinem traditionell großzügig ausgebauten Sozialstaat macht dies vor. Tritt eine finanzielle Schieflage ein, reguliert sich das System selbst.

Das System automatisiert stabilisieren: Um die finanzielle Unabhängigkeit des Pensionssystems zu gewährleisten, bedarf es automatischer Regelungen, die alle Generationen an den zusätzlichen Kosten beteiligen. Schweden mit seinem traditionell großzügig ausgebauten Sozialstaat macht dies vor. Tritt eine finanzielle Schieflage ein, reguliert sich das System selbst.

AntrittsalterDas gesetzliche Antrittsalter von Frauen wird in Österreich bis 2033 stufenweise auf 65 Jahre angehoben und damit an jenes der Männer angeglichen. Das tatsächliche Antrittsalter liegt aktuell für Männer bei circa 62, für Frauen bei 61 Jahren. More der Frauen schneller anheben: Das Frauenpensionsalter sollte rascher von derzeit 60 auf 65 Jahre angehoben werden. Momentan geschieht dies nach einem Beschluss im Jahr 1992 erst ab dem Jahr 2024. Auch dann beginnt erst eine sukzessive Erhöhung bis zum Jahr 2033. Das heißt: Österreich ist ab dem Jahr 2020 gemeinsam mit Polen Schlusslicht beim AntrittsalterDas gesetzliche Antrittsalter von Frauen wird in Österreich bis 2033 stufenweise auf 65 Jahre angehoben und damit an jenes der Männer angeglichen. Das tatsächliche Antrittsalter liegt aktuell für Männer bei circa 62, für Frauen bei 61 Jahren. More der Frauen.

Pflege nachhaltig finanzieren: Die Kostenexplosion bei der Pflege ist absehbar, eine Lösung weit und breit nicht in Sicht. Stattdessen wird, etwa über die Abschaffung des Pflegeregresses, die Finanzierung noch mehr in Schieflage gebracht. Ein Beitrag zu einer Entlastung der öffentlichen Hand könnte ein individuelles Pflegekonto sein, in das die Menschen in ihrer Zeit der Berufstätigkeit und Pension einzahlen müssen, um für den Pflegefall vorzusorgen. Wird dann innerhalb der Familie gepflegt oder tritt kein Pflegefall ein, ist das Konto vererbbar. Werden öffentliche Dienstleistungen in Anspruch genommen, wird das Konto zur Finanzierung herangezogen.

Fußnoten

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.