Der Staat fördert. Alle.

- 22.03.2023

- Lesezeit ca. 2 min

Fördert Österreich im internationalen Vergleich (zu) viel oder (zu) wenig?

Da die EU-Mitgliedstaaten sehr unterschiedliche Definitionen für ihre Fördertätigkeit verwenden, ist ein internationaler Vergleich schwierig. Daher hat sich für solche Zwecke die Klassifikation des ESVG (Europäische System Volkswirtschaftlicher Gesamtrech-nugen) durchgesetzt. Man spricht dort nun von Transaktionen mit Förderungscharakter. Sie enthalten: Subventionen, Vermögenstransfers sowie sonstige laufende Transfers (siehe Box).

Damit wird der Förderungsbegriff an vielen Stellen etwas breiter. Zum Beispiel gehört nun der österreichische EU-Beitrag (die sogenannten Eigenmittel) in Höhe von 3,5 Milliarden Euro mit zu den Förderungen. Umgekehrt fehlen im ESVG aber große Teile der indirekten Förderungen, weil dort zum Beispiel der Einnahmenverzicht durch den reduzierten Umsatzsteuersatz auf Lebensmittel als rein fiktiv angesehen wird. Andere indirekte Förderungen, wie zum Beispiel die Forschungsprämie, sind aber enthalten. Auch die Zurechnung von Subventionsempfängern zur öffentlichen Hand unterscheidet sich zwischen den beiden Systemen: Die Überweisungen des Bundes an die Österreichischen Bundesbahnen (ÖBB) werden im BHG zum Beispiel als Förderung betrachtet; im ESVG sind sie aber nur ein zwischenstaatlicher Transfer und damit keine Förderung eines privatwirtschaftlichen Unternehmens.

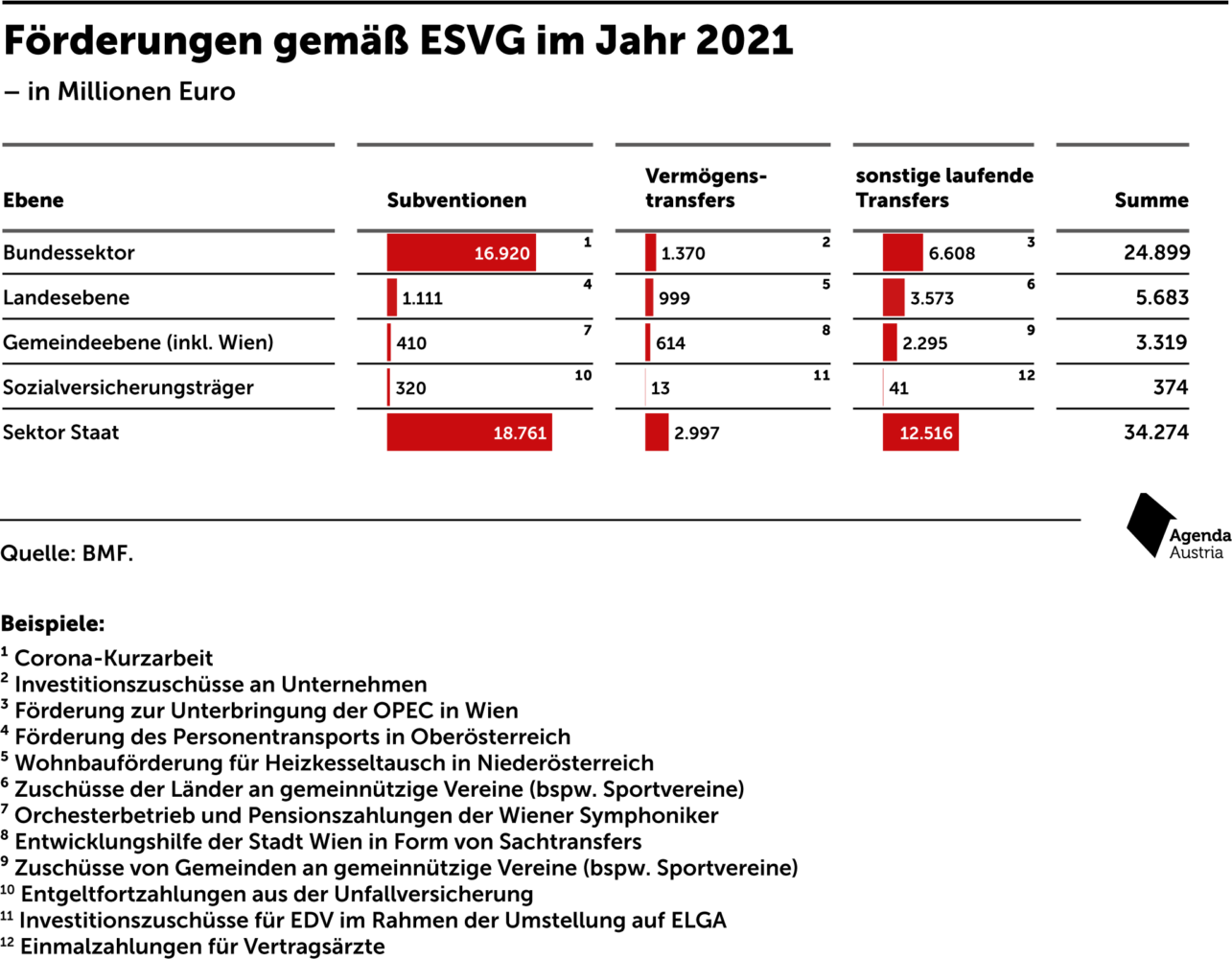

Das ESVG ist also keineswegs „richtiger“ als das BHG. Es handelt sich schlichtweg um ein anderes Buchhaltungssystem mit einer anderen Zielsetzung. Heraus kommen auch nicht automatisch höhere Summen. Für das Jahr 2021 ergeben sich gemäß ESVG für den Bund 25 Milliarden Euro (siehe Abbildung 5); nach dem BHG waren es rund 34 Milliarden Euro.[2] Einen entscheidenden Vorteil hat das ESVG aber auf jeden Fall: Es bildet auch die Gebietskörperschaften unterhalb der Bundesebene und die Sozialversicherung ab. Fügt man Länder, Gemeinden und die Sozialversicherung hinzu, so hat die öffentliche Hand hierzulande im Jahr 2021 über 34 Milliarden Euro für Transaktionen mit Förderungscharakter ausgegeben. Diese Zahl ermöglicht nun einen Vergleich Österreichs mit den anderen EU-Mitgliedstaaten – jenen Vergleich, mit dem wir diesen Text in Abbildung 1 haben beginnen lassen. Österreich lag 2021 mit seinen Transaktionen mit Förderungscharakter in Relation zum Bruttoinlandsprodukt EU-weit auf dem vierten Platz; in Euro pro Kopf gerechnet sogar auf Rang zwei.

Fast neun Milliarden Euro kommen in Österreich von den Ebenen unterhalb des Bundes. Wie so oft führt der Föderalismus auch hier zu vielen interessanten Fragen und Problemen: An der Finanzierung der indirekten Förderungen sind die Länder mit ihren Ertragsanteilen automatisch beteiligt. Sie haben aber auch eigene direkte Förderprogramme, die sich manchmal mit den Aktivitäten des Bundes spießen. Ein Paradebeispiel für unzureichende Koordination ist wohl der niederösterreichische Strompreisrabatt, den das Land derzeit zusätzlich zur Strompreisbremse des Bundes gewährt. Um solche Probleme zu vermeiden, wurde schon vor Jahren die Transparenzdatenbank eingeführt.

Definitionen des ESVG:

„Subventionen sind laufende Zahlungen ohne Gegenleistung, die der Staat oder die Organe der Europäischen Union an gebietsansässige Produzenten leisten.“

„Vermögenstransfers setzen den Zugang oder den Abgang eines oder mehrerer Vermögenswerte bei mindestens einem der Transaktionspartner voraus. Sie ziehen, unabhängig davon, ob es sich um Geld- oder um Sachtransfers handelt, eine entsprechende Veränderung der in der Vermögensbilanz eines oder beider Transaktionspartner ausgewiesenen finanziellen oder nichtfinanziellen Aktiva nach sich.“[1]

Sonstige laufende Transfers sind im ESVG eine Restgröße, die unter anderem laufende Zahlungen innerhalb des Staatssektors sowie Zahlungen im Rahmen der internationalen Zusammenarbeit (zum Beispiel Zahlungen an internationale Organisationen) erfasst.

Fußnoten

- https://ec.europa.eu/eurostat/documents/3859598/5925749/KS-02-13-269-DE.PDF/0f8f50e6-173c-49ec-b58a-e2ca93ffd056, S. 110, 132-135, 139. ↩

- Das österreichische BHG kommt allein für die Bundesebene auf rund 34 Milliarden Euro. Das ESVG weist für den Gesamtstaat 34 Milliarden Euro aus (für den Bund nur 25 Milliarden Euro). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.