Das Ende des Sparbuchs

- 23.07.2021

- Lesezeit ca. 3 min

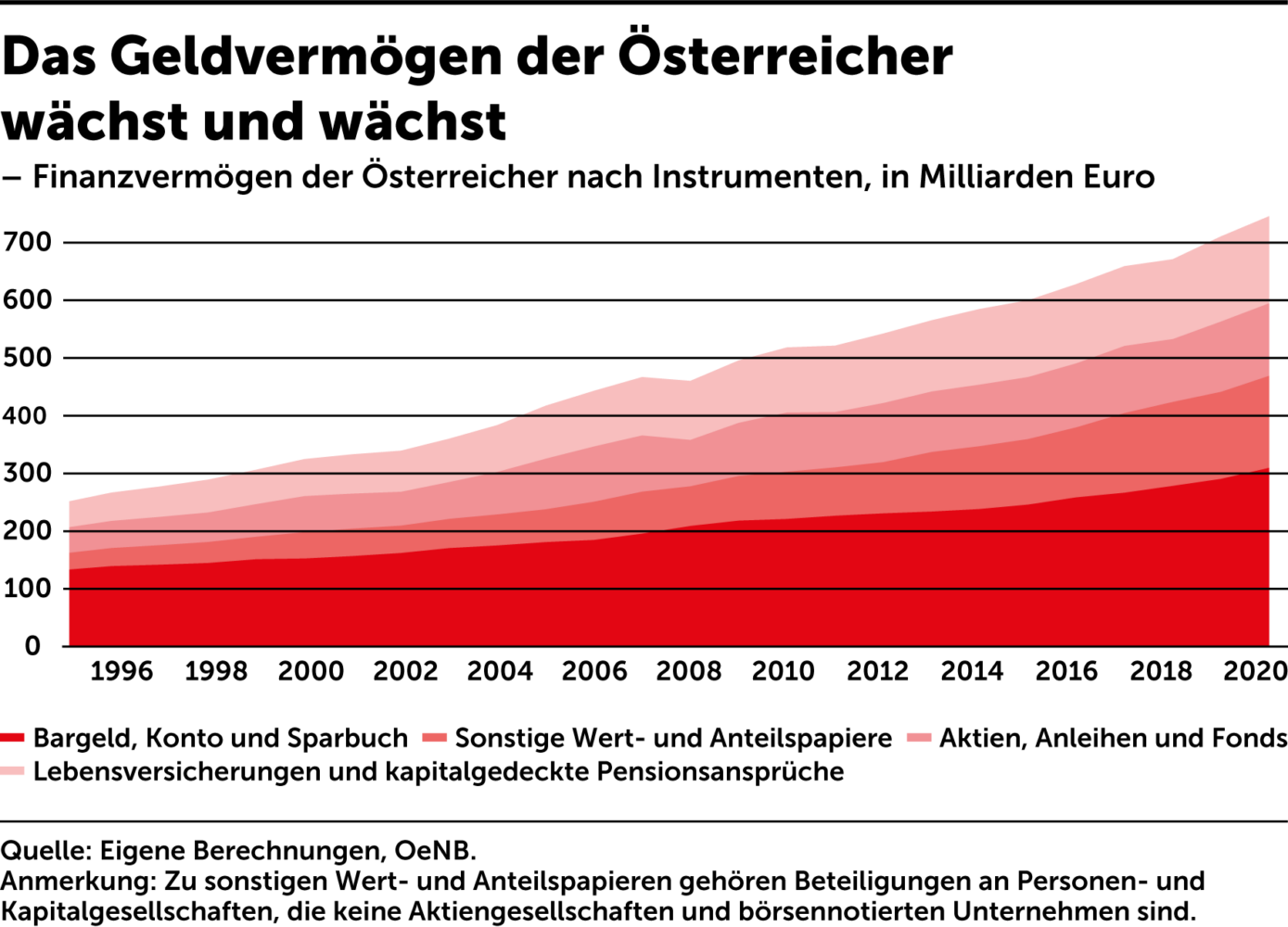

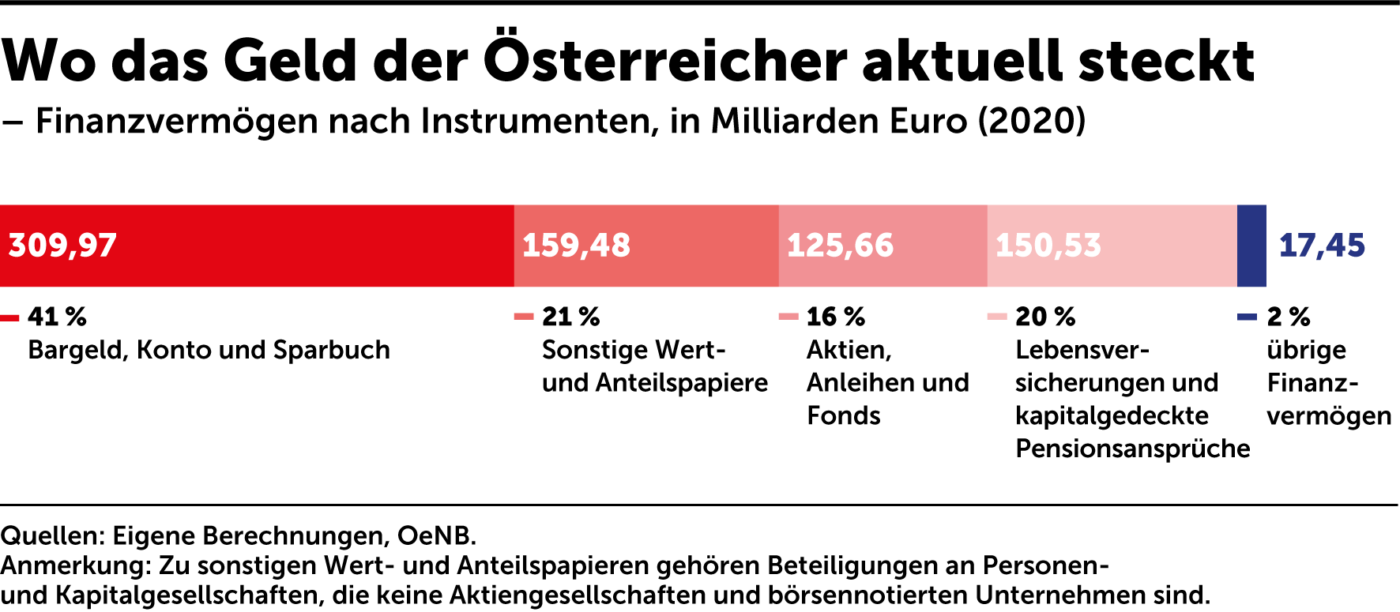

Wo das Finanzvermögen der Osterreicher steckt

Statt im großen Stil auf alternative Anlageformen umzuschichten, haben die vom Sparbuch geprägten Österreicher die Zinsen in den vergangenen Jahrzehnten einfach ersetzt, indem sie immer mehr Geld gespart haben. Das Finanzvermögen ist seit Mitte der 1990er-Jahre von unter 300 auf mehr als 700 Milliarden Euro angestiegen.

Aber ganz spurlos ist die Gefahr der realen Nullzinsen freilich nicht an uns vorbeigegangen. Das Interesse an Alternativen wie Aktien oder Fonds wächst stetig, aber noch immer liegen hohe Summen auf Konto und Sparbuch, wo sie langsam dahinschmelzen. So entfallen rund 300 Milliarden Euro auf Bargeld, Sparbuch und Konto. Wenn eine Waschmaschine 500 Euro kostet, könnten die Österreicher sich aktuell rund 600 Millionen Stück davon leisten. Fast 70 Waschmaschinen pro Österreicher – vom Greis bis zum Säugling.

Das tatsächlich am Kapitalmarkt veranlagte Vermögen lässt sich grob auf Wertpapiere, Investmentfonds sowie Lebensversicherungen und kapitalgedeckte Pensionsansprüche aufteilen. Insgesamt sind 275 Milliarden Euro derart veranlagt. Die Rendite von Lebensversicherungen leidet aber ebenfalls unter den niedrigen Zinsen. Die heimischen Pensionskassen sind aufgrund der strengen Vorschriften bei der Veranlagung auch keine Renditekaiser, wie wir in unserer jüngsten Arbeit zur privaten Pensionsvorsorge zeigen.[1] Sie schaffen es aber immerhin, die Inflation langfristig zu schlagen und erfüllen damit das Mindestkriterium für ein Sparprodukt.

Konzentriert man sich nur auf das direkt veranlagte Finanzvermögen, also Aktien und Anleihen sowie Investmentfonds, so kommt man auf eine Gesamtsumme von 125 Milliarden Euro. Auf den Sparbüchern und Konten liegt also weit mehr Geld.

Immerhin: Es ist deutlich zu beobachten, dass die Österreicher in den vergangenen Jahren das gute alte Sparbuch tatsächlich verschmähen und stattdessen das Geld einfach am Konto liegen lassen, wo es ebenfalls kaum verzinst ist. Es gibt offenbar ein Bewusstsein für das Problem, aber nicht für die Lösungsansätze. In den Umfragen der Banken ist zwar zu beobachten, dass das Sparbuch an Attraktivität verliert.[2] Aber nur relativ zur Vergangenheit.

Die drei wichtigsten Sparformen sind allesamt negativ von der Nullzinspolitik betroffen.

Einer Umfrage zufolge, die der Zahlungsdienstleister Klarna beauftragt hat, ist das Sparbuch noch immer die häufigste Form der Geldanlage, genutzt von 43 Prozent der Österreicher. Gefolgt von Bausparvertrag (37 Prozent) und Lebensversicherung (32 Prozent). Die drei wichtigsten Sparformen sind also allesamt negativ von der Nullzinspolitik betroffen. Nur 12 Prozent der im Auftrag von Klarna befragten Österreicher gaben an, in Aktien zu investieren.[3] Nun sind solche Umfragen natürlich mit Vorsicht zu genießen – aber der Trend ist eindeutig.

Ein Faktor des Finanzvermögens, dessen Größe unbekannt bleibt, ist der private Goldbesitz. Die Österreicher sind traditionell große Fans des Edelmetalls. Schätzungen gehen von Vorräten um die 560 Tonnen Gold in Form von Barren und Münzen aus[4] – Schmuck ist da noch gar nicht eingerechnet. Das würde einem zusätzlichen Finanzvermögen von immerhin 30 Milliarden Euro[5] entsprechen, die so in keiner offiziellen Statistik vorkommen.

Fußnoten

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.