Das Ende des Sparbuchs

- 23.07.2021

- Lesezeit ca. 3 min

ETF oder aktiver Fonds?

Obwohl nur eine Handvoll von ihnen für weltweites Investieren in Frage kommen, können ETFs sehr verwirrend sein.

Es gibt inzwischen Tausende verschiedene ETFs, die alle möglichen Länder, Sektoren und Strategien abdecken. Kleinanleger sollten sie ignorieren und sich auf möglichst global investierte ETFs konzentrieren. Die breitesten fassen Industrie- und Schwellenländer in einem Fonds zusammen. Gängige Beispiele sind ETFs auf die Indizes „MSCI All Country World Index“ und „FTSE All World“. Einzelne Länder- oder Sektorenfonds eignen sich nicht für eine passive, global abgesicherte Strategie.

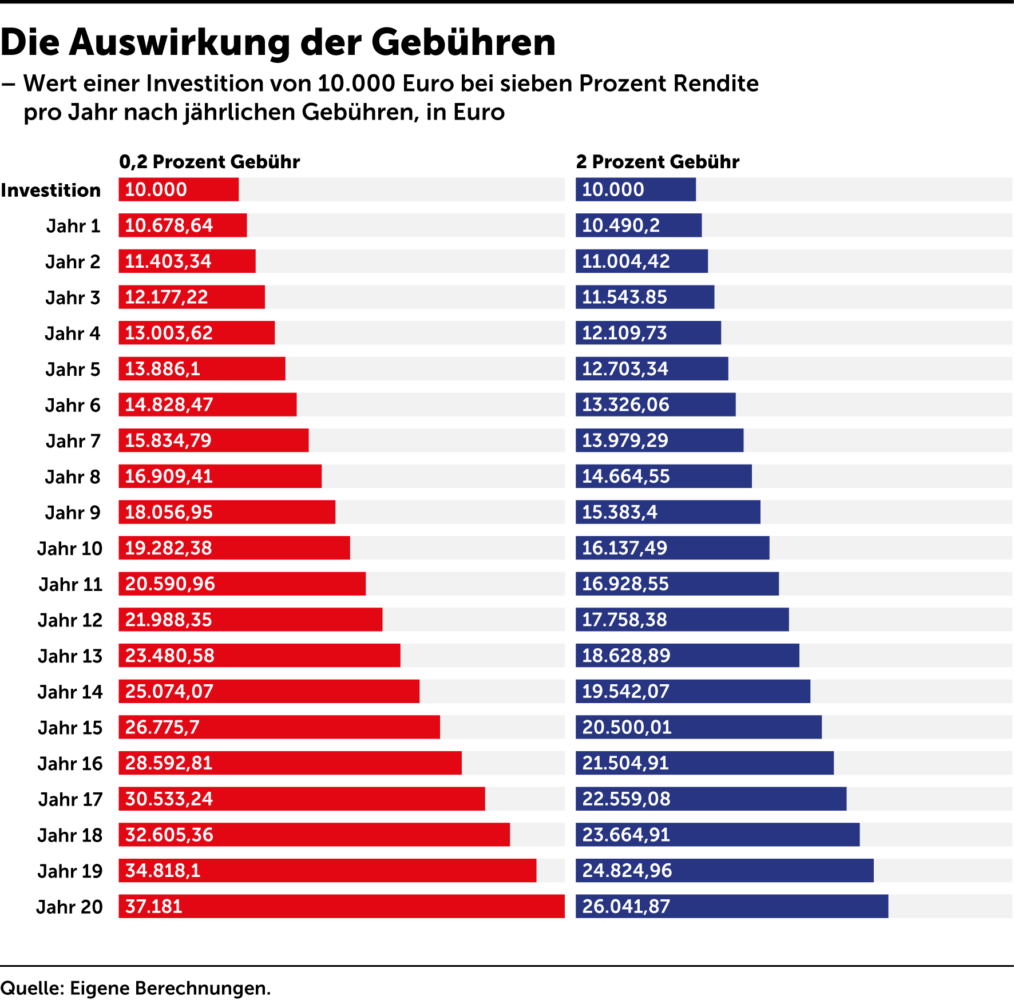

Die Alternative stellen aktiv gemanagte Fonds dar, wie wir sie seit Jahrzehnten kennen. Wer seine Geldanlage lieber in die Hände eines Fondsmanagers legt, muss für dieses Privileg mehr bezahlen. Aktive Fonds können pro Jahr das Zehnfache von ETFs kosten – oder mehr. Wenn der Manager es nicht schafft, regelmäßig Überrendite abzuliefern, um seine Kosten zu rechtfertigen, zahlt der Anleger drauf. Denn die Kosten machen über die Jahre und Jahrzehnte einen großen Unterschied aus.

ETFs haben einen Vorteil, der von manchen als Nachteil aufgefasst wird: Der Anleger erhält immer die Marktrendite. Wenn der amerikanische Index S&P 500 um sieben Prozent wächst, wächst ein Investment in einem ETF auf diesen Index ebenfalls um sieben Prozent. Es wird aber Fonds geben, die stark auf besonders erfolgreiche Einzeltitel gesetzt haben und deutlich stärker gestiegen sind. Das Problem ist: Niemand weiß im Vorhinein, welche Fonds das sein werden. Und ob sie es im kommenden Jahr wieder schaffen werden, eine Überrendite zu erzielen.

Die Statistik ist eindeutig. Den richtigen aktiven Fonds zu finden, ist schwer.

Die Statistik ist eindeutig. Den richtigen aktiven Fonds zu finden, ist schwer. Es gleicht einem Glücksspiel: Wer auf die richtige Zahl setzt, kann den Markt schlagen und deutlich an Vermögen gewinnen. Wer falsch wettet, zahlt aber drauf. Zwischen 2001 und 2020 haben 86 Prozent der in den USA angebotenen aktiven Fonds es nicht geschafft, ihre Benchmark (einen Index) zu übertreffen.[1] Vielen gelingt es für ein paar Jahre. Aber langfristig ist die Performance schwach. Auch in der vergangenen Krise haben aktive Fonds schlecht ausgesehen: zwei von drei sind im Jahr 2020 hinter den Erwartungen zurückgeblieben.[2] In Europa ein ähnliches Bild: 89 Prozent der aktiven Fonds haben es in den Jahren 2007 bis 2017 nicht geschafft, die Benchmark zu schlagen. Bei Schwellenländerfonds sind die Zahlen noch schlechter. Und auch bei Anleihenfonds dasselbe Bild: Manager kosten im Schnitt mehr, als sie bringen.[3] Aber natürlich sind auch die allermeisten aktiven Fonds besser für die langfristige Geldanlage geeignet als ein Sparbuch und liefern eine bessere Rendite.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.