Das Ende des Sparbuchs

- 23.07.2021

- Lesezeit ca. 3 min

Wie das Geld dahinschmilzt

Inflation ist ein geruchloses Gift. Vor allem, wenn sie im niedrigen einstelligen Bereich bleibt.

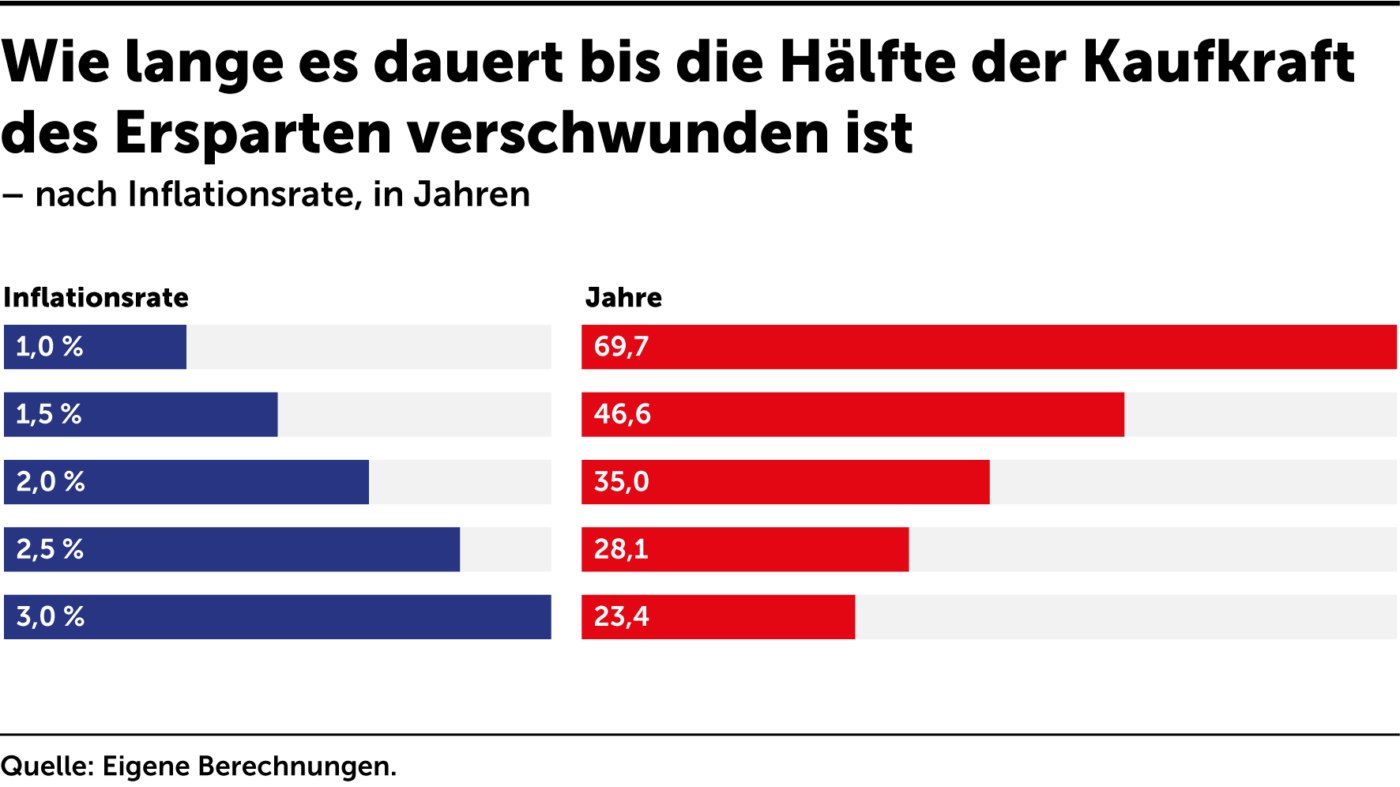

Die Sparer realisieren kaum, dass sie ärmer werden – weil es sehr langsam vor sich geht. Sie merken nicht, dass sie enorme Opportunitätskosten haben, wenn sie ihr Geld einfach bunkern. Sie übersehen, dass sie mit einer schlauen, langfristigen Veranlagung sogar an Vermögen zulegen könnten. Die Europäische Zentralbank strebt eine jährliche Geldentwertung von knapp zwei Prozent an. So haben die Notenbanker „Preisstabilität“ definiert. Angenommen, die EZB erreicht ihr Ziel. Bei zwei Prozent Inflation pro Jahr haben Ersparnisse nach 35 Jahren die Hälfte ihrer Kaufkraft verloren.

Anders gesagt: Bei zwei Prozent Inflationsrate pro Jahr muss man sein Einkommen und sein Vermögen um zwei Prozent steigern, nur um den Betrag konstant halten zu können. So wird man weder reicher noch ärmer. Alles unter zwei Prozent bedeutet Verluste.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abbildung 5: Wertentwicklung über zweieinhalb Jahrzehnte

Dass es auf Konto und Sparbuch zumindest minimale Zinsen gibt, verbessert die Situation gegenüber purem Bargeld. Das gilt aber nur für Individuen (und Firmen), deren Bank noch keine Negativzinsen verlangt – denn auch das geschieht immer häufiger. Zusätzlich zum Verlust durch Inflation kommt das Risiko einer Bankenpleite. Guthaben sind in Europa nur bis 100.000 Euro pro Kunde und Bank abgesichert. Diese Sicherung funktioniert zwar, wie wir beim Kollaps der Commerzialbank in Mattersburg gesehen haben. Das ist aber kein Trost für all jene, die mehr als 100.000 Euro in der Bank hatten. Aktien- und Fondsanteile gelten aber als Sondervermögen und würden im Insolvenzfall nicht „verschwinden“, sie müssten ausbezahlt oder zu einer anderen Bank übertragen werden.

Ein schwacher Trost: Die Inflationsrate war in den vergangenen Jahren sehr niedrig. Aber der langfristige Trend ist eindeutig. Seit 1990 sind die Preise um 88 Prozent gestiegen – und Österreich liegt stets leicht über dem Schnitt im Euroraum. Die relativ niedrige Inflation hat die Verluste der Sparer etwas gedrosselt – das birgt aber auch eine Gefahr. Viele Notenbanker wollen die Teuerung erst mal „laufen“ lassen. Sollte die Inflation in den kommenden Jahren das Ziel von zwei Prozent übersteigen, würde das den Kaufkraftverlust der Sparer beschleunigen.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.