Das Ende des Sparbuchs

- 23.07.2021

- Lesezeit ca. 3 min

Frau Lagarde, die Zeitdiebin

Egal ob wir als Angestellte arbeiten oder als Unternehmer – die wertvollste Ressource, die wir haben, ist Zeit.

Seit der Finanzkrise achten die Notenbanker penibel darauf, die Zinsen noch weiter zu drücken. Klassisches Sparen wird dadurch unmöglich gemacht.

Das klingt vielleicht esoterisch, ist aber wahr. Zeit ist Geld und Geld ist Zeit. Wir sparen, um unsere Zeit zu speichern und um sie später wieder abrufen zu können. Für einen Urlaub, eine Auszeit oder die Pension. Christine Lagarde, die Chefin der Europäischen Zentralbank, stiehlt unsere Zeit. Freilich: Auch ohne die Intervention der Notenbank wären die Zinsen niedrig. Demografie und Globalisierung drücken den Preis des Geldes.[1] Aber seit der Finanzkrise achten die Notenbanker penibel darauf, die Zinsen noch weiter zu drücken. Und dauerhaft. Klassisches Sparen wird dadurch unmöglich gemacht. Lagarde weiß das auch, sie hat aber – aus ihrer Sicht – keine andere Wahl, als Sparer zu bestrafen.

Denn: „Ich habe volles Verständnis dafür, dass Menschen, die sparen, nicht damit zufrieden sind, dass ihnen die negativen Folgen von Negativzinsen aufgebürdet werden, aber wir müssen die Situation aus einer globalen Sichtweise heraus betrachten“, so Lagarde. Ihr Argument: Wer nicht „nur“ spart, sondern einen Kredit aufnimmt, der profitiert von niedrigen Zinsen – und das hilft am Ende der ganzen Wirtschaft. Wer stur darauf pocht, einfach nur sparen zu wollen, muss mit den Konsequenzen leben: „Wir können nicht auf einen bestimmten Anleger oder eine bestimmte Kategorie schauen, wir müssen die gesamte Wirtschaft betrachten“, erklärt die EZB-Chefin.[2]

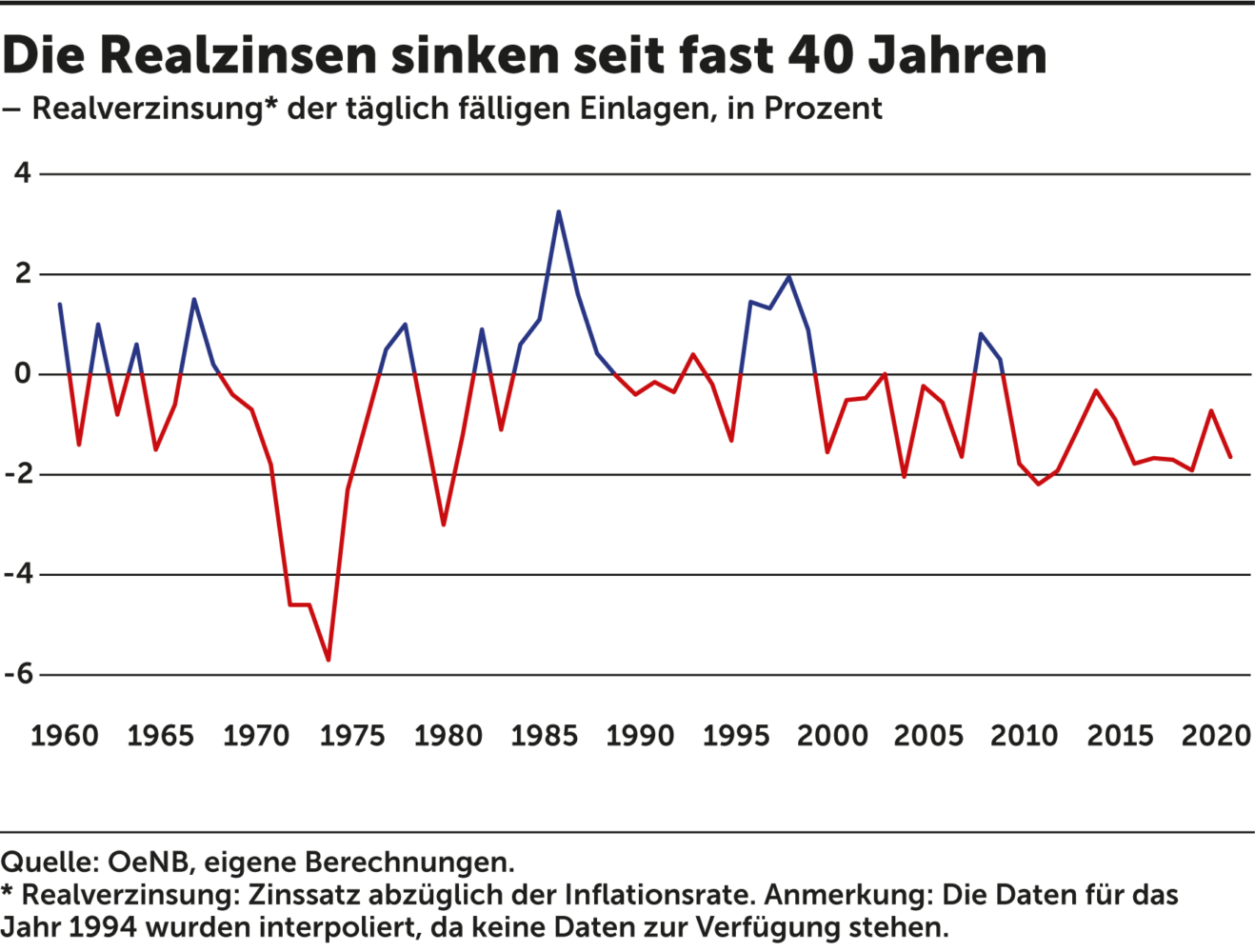

Abbildung 1: Seit dem Jahr 2000 gab es nur eine kurze Phase mit positiven Realzinsen

Lagarde sagt offen, dass das Schicksal der Sparer nicht im Mittelpunkt der Überlegungen in der Notenbank steht. Es ist auch nicht neu, dass diejenigen bestraft werden, die Geld auf einem Sparbuch oder Konto bunkern. Denn die Realzinsen sind seit mittlerweile mehr als 20 Jahren negativ, auch wenn das kaum jemand mitbekommen hat. Das bedeutet: Sparer erhalten Zinsen unterhalb der Inflationsrate. Ihr Geld wächst nicht so rasch, wie die Preise steigen. Sie verlieren Kaufkraft, ihr reales Vermögen schmilzt. Das Sparbuch erfüllt seinen Zweck nicht mehr. Wohlgemerkt: Die Rede ist immer von langfristig veranlagtem Vermögen. Der berühmte Notgroschen für die kaputte Waschmaschine muss ständig verfügbar sein, daher kommen nur Konto und zeitlich nicht gebundene Sparbücher in Frage.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.