Im Detail

- 06.06.2017

- Lesezeit ca. 2 min

Die Verteilung der Nettoeinkommen ist vor allem für Politiker von Interesse, weil daraus auch die Notwendigkeit von Transfermaßnahmen abgeleitet werden kann. Zwei Studien[1] haben bereits gezeigt, dass aufgrund der Steuerreform mit einem leichten Anstieg der Ungleichheit zu rechnen ist, wir wollen aber die Gründe für diesen Anstieg hinterfragen.

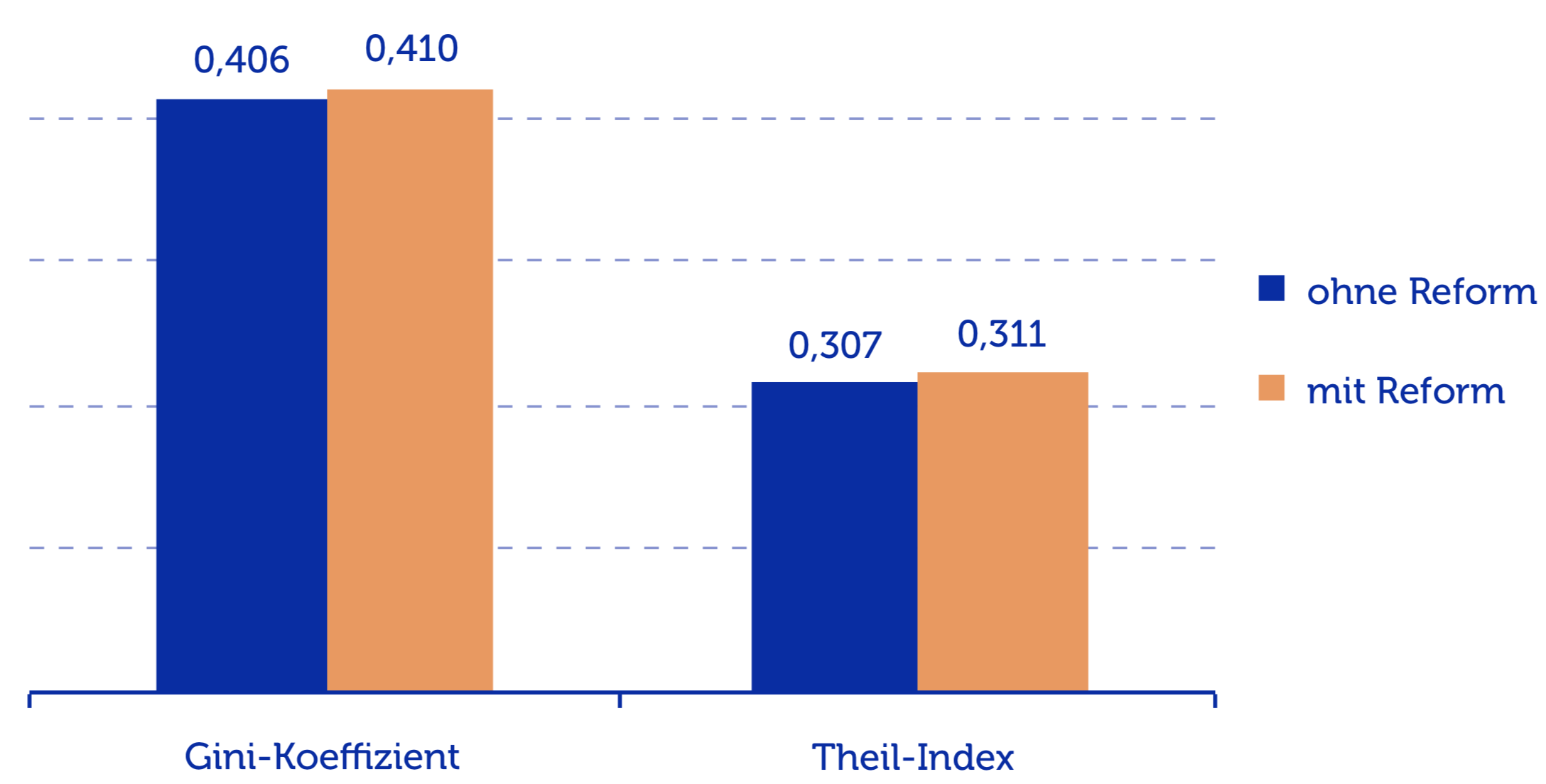

Die Ungleichheit der Einkommensverteilung wird in der Regel mit dem Gini-Koeffizienten oder dem Theil-Index gemessen. Ein Wert von eins würde bei beiden Messverfahren bedeuten, dass eine Person das gesamte Einkommen und der Rest kein Einkommen bezieht, ein Wert von null hingegen, dass alle das gleiche Einkommen erhalten[2].

Unsere Untersuchung der Verteilung der Nettoeinkommen vor Transfers zeigt[3], dass sowohl der Gini-Koeffizient als auch der Theil-Index infolge der Reform praktisch unverändert bleiben, obwohl man aufgrund der starken Entlastung annehmen könnte, dass die Ungleichheit stark sinken sollte.

Ungleichheit der Nettoeinkommen (vor Transfers)

Abbildung 2: Die Ungleichheit der Einkommensverteilung wird in der Regel mit dem Gini-Koeffizienten oder dem Theil-Index gemessen. Ein Wert von eins würde bei beiden Messverfahren bedeuten, dass eine Person das gesamte Einkommen und der Rest kein Einkommen bezieht, ein Wert von null hingegen, dass alle das gleiche Einkommen erhalten. Quelle: Eigene Berechnungen.

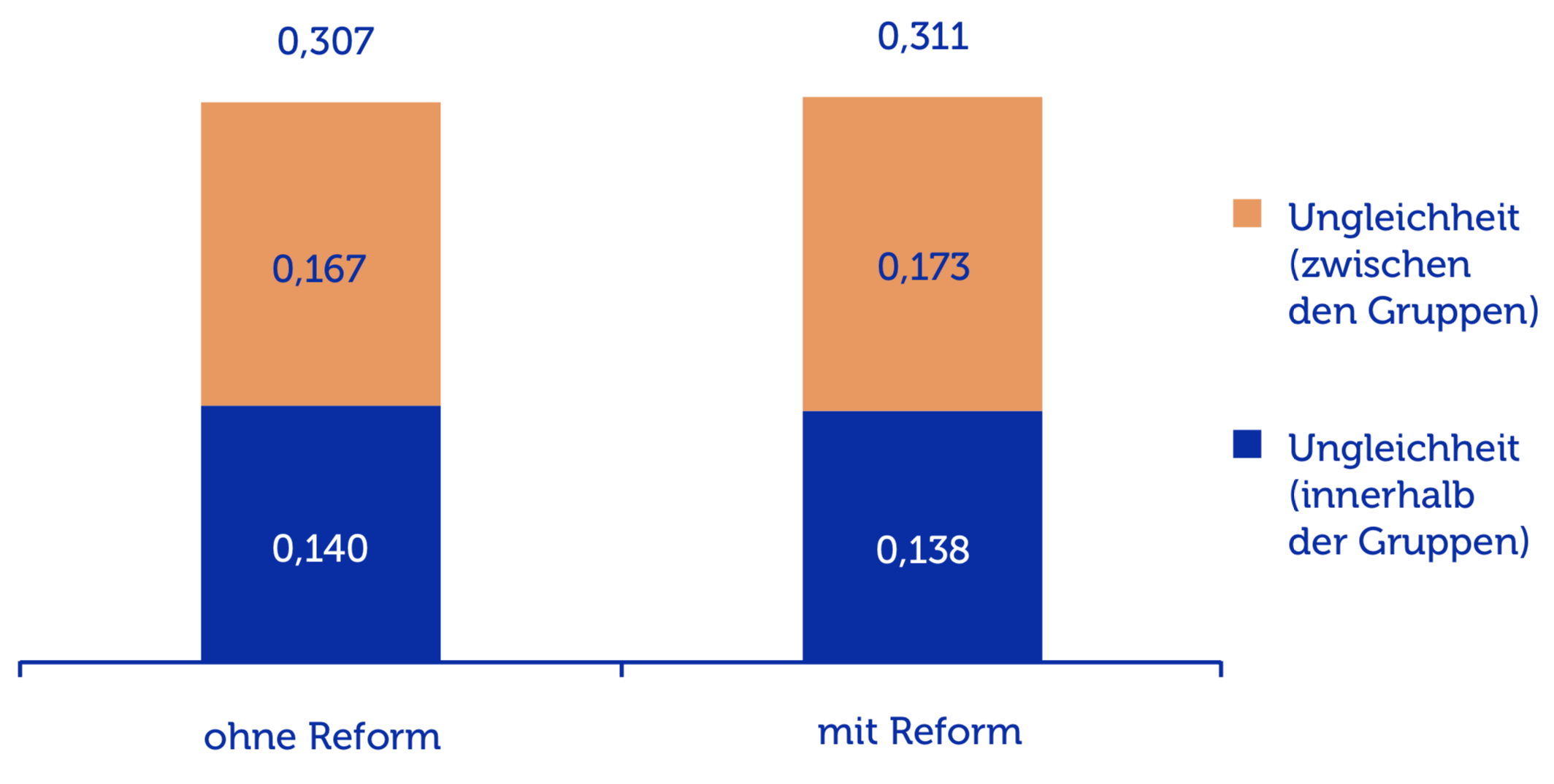

Weil Einkommen im oberen mittleren Segment (Dezile 6 bis 9) in Relation stärker profitieren als höhere Einkommen, liegt der Schluss nahe, dass die Ungleichheit infolge der Reform deshalb steigt, weil niedrige Einkommen nicht direkt von der Steuerreform profitieren. Und tatsächlich steigt die Ungleichheit (hier anhand des Theil-Index) zwischen Steuerzahlern und Nichtsteuerzahlern durch die Reform von 0,167 auf 0,173 an. Die Ungleichheit innerhalb der beiden Gruppen verringert sich hingegen jeweils von 0,140 auf 0,138.

Ungleichheit der Nettoeinkommen vor Transfers (Steuerzahler und Nichtsteuerzahler, Theil-Index)

Abbildung 3: Entlastungen infolge der Steuerreform führen zu einer geringfügig höheren Ungleichheit zwischen allen Nettoeinkommen insgesamt, die aber allein auf einem Anstieg zwischen den Gruppen der Steuerzahler und der Nichtsteuerzahler beruht. Die Ungleichheit zwischen allen Steuerzahlern nimmt durch die Steuerreform sogar ab. Quelle: Eigene Berechnungen.

Das bedeutet, dass die Entlastungen infolge der Steuerreform zu einer geringfügig höheren Ungleichheit zwischen allen Nettoeinkommen insgesamt führen, die aber allein auf einem Anstieg zwischen den Gruppen der Steuerzahler und der Nichtsteuerzahler beruht. Die Ungleichheit zwischen allen Steuerzahlern nimmt durch die Steuerreform sogar ab.

Um jene Einkommen, die keine Steuern zahlen, aber ebenfalls zu entlasten und damit die Ungleichheit zwischen Steuerzahlern und Nichtsteuerzahlern zu verringern, hat die Regierung im Rahmen der Steuerreform auch die Negativsteuer erhöht.

Fußnoten

- Siehe Rocha-Akis (2015) und Budgetdienst (2015). ↩

- Das Manko des Gini-Koeffizienten ist, dass er zwar die Verteilung von Einkommen und Vermögen über die gesamte Bevölkerung eines Landes messen kann, nicht aber die Verteilung innerhalb verschiedener Einkommensgruppen. Zu diesem Zweck wird oftmals der sogenannte Theil-Index herangezogen. Er kann zeigen, wie sich die Ungleichheit innerhalb und zwischen einzelnen Einkommensgruppen verschiebt. ↩

- Die Negativsteuer wird in unserer Analyse als Transfer gewertet und geht somit nicht in die Berechnung des Nettoeinkommens vor Transfers ein. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.