Arbeitsanreize und die Steuerreform

- 06.06.2017

- Lesezeit ca. 2 min

Arbeitsanreize beziehen sich sowohl auf die Bereitschaft, überhaupt einen Job anzunehmen, als auch auf die Überlegung, mehr Stunden als bisher zu arbeiten. Während bei der Überlegung, grundsätzlich (wieder) erwerbstätig zu werden, der zu erwartende Nettolohn das Entscheidungskriterium sein müsste, ist für die Entscheidung, mehr zu arbeiten, das zusätzliche Nettoeinkommen maßgeblich – und damit die Frage, wie hoch ein zusätzlicher Euro an Einkommen mit Steuern und Abgaben belastet wird[1].

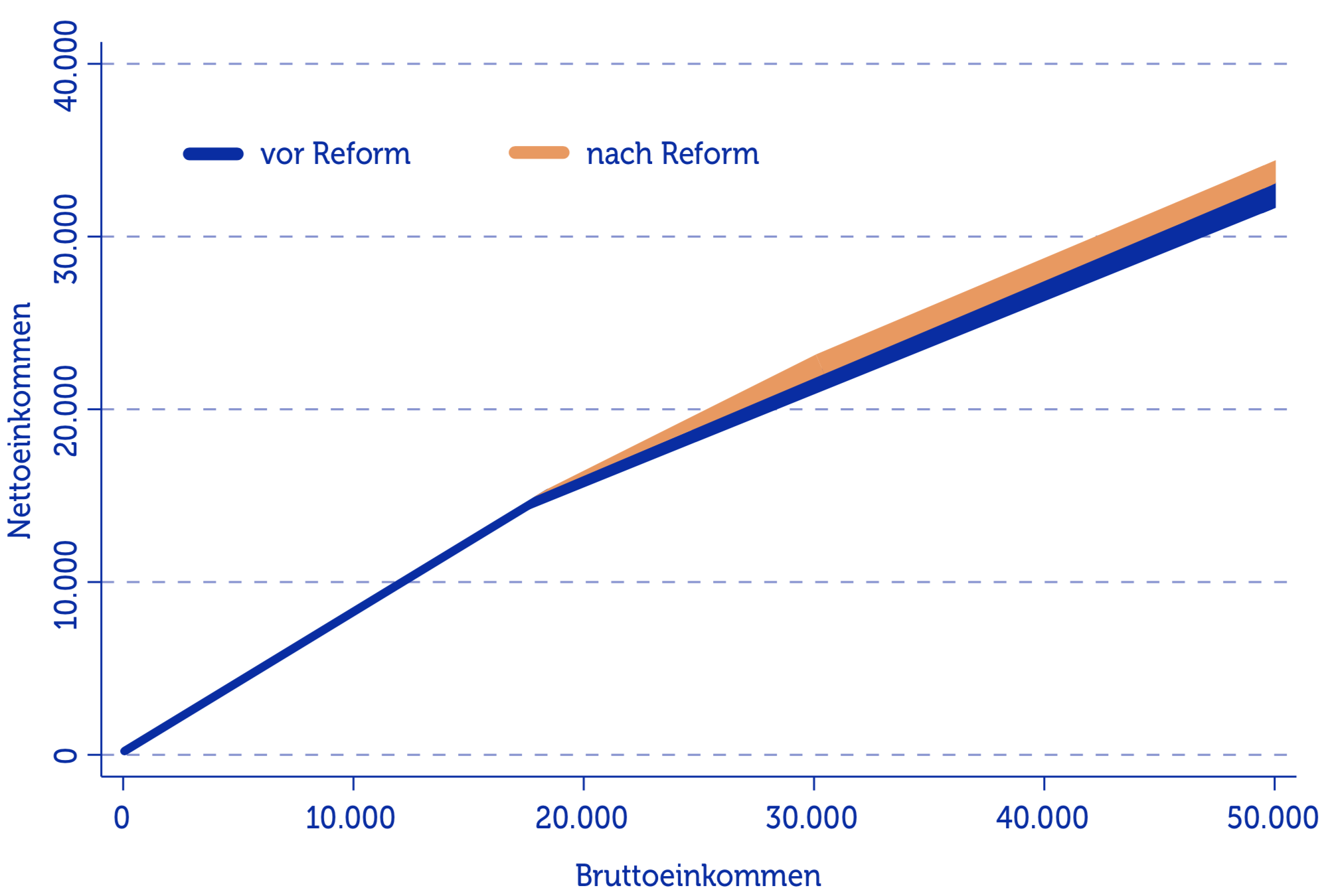

Die Änderung der Tarifstufen war sinnvoll. Sie bringt einen deutlichen Anstieg der Arbeitsanreize mit sich, allerdings fast ausschließlich für steuerpflichtige Einkommen über ca. 16.000 Euro brutto im Jahr. Die folgende Abbildung zeigt, dass für diese Einkommensgruppe der Anreiz, Arbeit aufzunehmen, steigt, weil das Nettoeinkommen bei einem fixen Bruttoeinkommen deutlich höher ausfällt. Zudem wird ein zusätzlich verdienter Euro in diesem Bereich auch deutlich geringer belastet als früher, das Nettoeinkommen steigt also stärker – in der Abbildung zeigt sich dies durch die stärkere Steigung der Kurve nach der Reform. Damit wächst auch der Anreiz, mehr zu arbeiten.

Brutto- und Nettoeinkommen (jährlich) vor und nach der Reform

Abbildung 5: Die Änderung der Tarifstufen bringt einen deutlichen Anstieg der Arbeitsanreize mit sich, allerdings fast ausschließlich für steuerpflichtige Einkommen über ca. 16.000 Euro brutto im Jahr. Die Abbildung zeigt, dass für diese Einkommensgruppe der Anreiz, Arbeit aufzunehmen, steigt, weil das Nettoeinkommen bei einem fixen Bruttoeinkommen deutlich höher ausfällt. Quelle: Eigene Berechnungen.

Einen direkten Zusammenhang zwischen Negativsteuer und Arbeitsanreizen gibt es hingegen nicht. Die Rückerstattung macht sich erst nach einem Jahr positiv bemerkbar und motiviert höchstens dazu, mit einem niedrig bezahlten Job unter der Steuerfreigrenze zu bleiben.

Die Erhöhung der Negativsteuer subventioniert vor allem Teilzeitbeschäftigte, Lehrlinge, Praktikanten und geringfügig Beschäftigte. Einem Vollzeitbeschäftigten mit niedrigem, aber gerade eben steuerpflichtigen Einkommen nützt sie nicht. Der Anreiz für diese Beschäftigungsgruppen, mehr zu arbeiten, ist durch die Erhöhung der Negativsteuer de facto unverändert geblieben. Auf diese Weise unterstützt der Staat aber genau jene Beschäftigungsverhältnisse, die es im Interesse einer Absicherung des Sozialstaats eigentlich nicht in allzu großer Anzahl geben sollte.

Falls sich die Politik vorgenommen haben sollte, die Arbeitsanreize zu erhöhen, gäbe es eine wirksamere Alternative zur Negativsteuer: Eine Reduktion der Sozialversicherungsbeiträge (z. B. für alle Einkommen unter 50.000 Euro brutto) um nur einen Prozentpunkt würde zwar rund doppelt so viel kosten, aber auch deutlichere Effekte erzielen. Der Anreiz, niedrig bezahlte Vollzeitjobs anzunehmen, würde steigen, und zusätzlich wäre es für geringfügig Beschäftigte und Teilzeitbeschäftigte lukrativer, mehr zu arbeiten. Außerdem wäre eine Reduktion der Sozialversicherungsbeiträge für jeden Steuerpflichtigen deutlich und unmittelbar spürbar, weil sich das verfügbare Nettoeinkommen – anders als bei der Negativsteuer – sofort und nicht erst auf Antrag erhöht.

Die genaue Beschreibung der Berechnungsmethode sowie die detaillierteren Ergebnisse finden Sie in Christl, M., Köppl-Turyna, M., und Kucsera, D., (2017). „A Tax-Benefit Model for Austria (AUTAX): Work Incentives and Distributional Effects of the Tax Reform 2016.“ International Journal of Microsimulation.

Fußnoten

- Zu beachten wäre, dass sich gerade im Bereich der Niedrigverdiener durch ein höheres Einkommen auch die Sozialtransfers verringern könnten. Diesen Effekt auf die Arbeitsanreize können wir in unserer Analyse nicht berücksichtigen. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.