Appendix

- 26.09.2013

- Lesezeit ca. 2 min

Das Modell im Detail

Die Messung der versteckten Arbeitslosenrate beruht auf einem Modell das erstmals von Perry (1971) erwähnt und später unter anderem von Zweimüller (1990), Mitchell (2007) und Agbola (2005) in ähnlicher Weise angewendet wurde.

In der Fachliteratur sind prinzipiell zwei Methoden zur statistischen Berechnung von versteckter Arbeitslosigkeit vorgesehen. Die Trendextrapolation schätzt mittels einer Regression die Erwerbsquote bei Vollbeschäftigung[1]. Diese Methode liefert oft verzerrte Ergebnisse. Daher wird hier ein Modell verwendet, das die Erwerbsquote mithilfe einer Konjunkturvariable schätzt. Als Konjunkturvariable wird wie bei Zweimüller (1990), Mitchell (1999) und Agbola (2005) die Beschäftigungsquote gewählt. Fuchs (2002) erwähnt, dass man auch andere Konjunkturvariablen heranziehen kann[2].

Die Möglichkeit, diese Schätzung geschlechtsspezifisch und für einzelne Altersgruppen durchzuführen, führt zu folgendem ökonometrischen Modell:

![]()

Hier beschreibt EQi die Erwerbsquote der Bevölkerungsgruppe i (= Erwerbspersoneni/Bevölkerung); BQ die Beschäftigungsquote der gesamten arbeitsfähigen Bevölkerung (= Beschäftigte/Bevölkerung); PQi die Bevölkerungsquote der demographischen Gruppe i (= Bevölkerungi/Bevölkerung); ∆t die Veränderung der Variablen zum Zeitpunkt t; α, β, γ die Regressionsparameter; und εi,t das Residuum. Der Koeffizient α spiegelt die konjunktur- und demografieunabhängige Komponente der Veränderung der Erwerbsquote wider (e.g. unterschiedliche Präferenzen). β misst die Konjunkturreagibilität der Erwerbsquote (Veränderung der Erwerbsquote der Gruppe i – aufgrund einer Veränderung der Beschäftigungsquote um einen Prozentpunkt). Die Bevölkerungsquote dient als Kontrollvariable, γ misst die Veränderung der Erwerbsquote (der Gruppe i) bei einer Veränderung der Bevölkerungsquote (der Bevölkerungsgruppe i) um einen Prozentpunkt.

Daraus wird die versteckte Arbeitslosenquote (VALQ) berechnet. Die versteckte Arbeitslosenquote misst die zusätzliche Erwerbsquote im Falle einer Wirtschaft mit Vollbeschäftigung:

![]()

VALQi (= Versteckte Arbeitslosei/Bevölkerung) ist die versteckte Arbeitslosenquote und BQ* der Hochkonjunkturwert der Beschäftigungsquote. Diese Methode liefert zuverlässige Ergebnisse, weil die starken Schwankungen der Erwerbsquote über einen gewissen Zeitraum erfasst werden. Die Berechnung des BQ* basiert auf Mitchell (1999).

Für die Vollbeschäftigung gilt:

![]()

L* ist das Arbeitskräftepotenzial, L sind die aktuellen Erwerbspersonen und VAL sind die versteckten Arbeitslosen. Unter Zuhilfenahme der Definition der versteckte Arbeitslosenquote und Gleichung (2), kann die versteckte Arbeitslosenquote geschrieben werden als:

![]()

N* stellt die Vollbeschäftigung und N die aktuelle Beschäftigung dar. Nehmen wir x* als die Arbeitslosenrate bei Vollbeschäftigung:

dann kann mithilfe dieser Definition, Gleichung (3) und Gleichung (4), die Vollbeschäftigung N* geschrieben werden als:

Die Zahl der versteckten Arbeitslosen für die Bevölkerungsgruppe i berechnet man als Produkt der versteckten Arbeitslosenquote und der gesamten Bevölkerung (B):

![]()

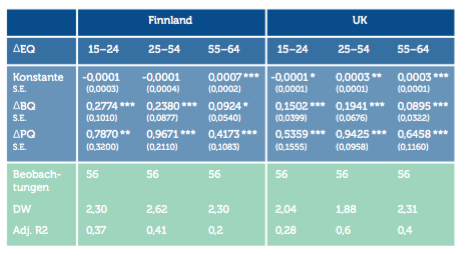

Regressionsergebnisse:

In diesem Kapitel werden die Regressionsergebnisse im Detail für Österreich (Männer und Frauen), Deutschland, Schweden, Finnland und Großbritannien (UK) gezeigt. Die Regression wird mittels OLS-Methode und mit heteroskedastiekonsistenten (robusten) Standardfehlern geschätzt (White correction). Hinweise auf ein Multikollinearitätsproblem gibt es nicht, da die beiden erklärenden Variablen nur eine sehr schwache Korrelation aufweisen.

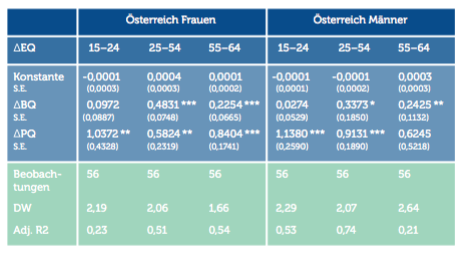

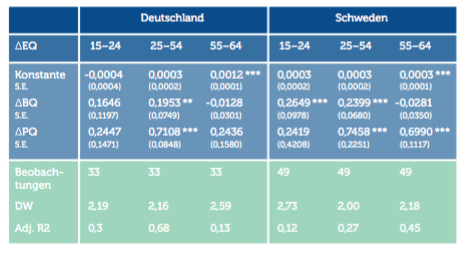

Die Ergebnisse für Männer und Frauen in Österreich sind in den Altersgruppen 25 bis 54 und 55 bis 64 signifikant. Für die 15- bis 24-Jährigen sind die Ergebnisse statistisch nicht signifikant. Die mögliche Autokorrelation (hoher Wert der DW-Statistik) bei Männern zwischen 55 und 64 ist auf einen Ausreißer am Anfang der Beobachtungsperiode zurückzuführen. Würde man den Ausreißer (der eventuell mit der Wahl 1999 zusammenhängen könnte) herausnehmen, läge der Wert der DW-Statistik bei 2,06 und wäre somit nicht problematisch. Der β-Koeffizient würde sich nur minimal verändern. Für Deutschland[3] und Schweden erhalten wir ebenso gute Ergebnisse. Die β-Schätzer sind zum Großteil signifikant, lediglich in der alten Generation sind sie es nicht. In Finnland und Großbritannien sind β-Schätzer für alle Altersgruppen signifikant. Auch hier sind die Testergebnisse durchaus zufriedenstellend.

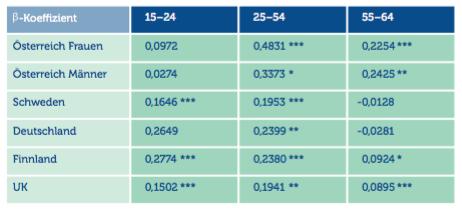

β-Schätzer im Ländervergleich

Tabelle 4. Quelle: Agenda Autria.

Österreich weist zwar in der Gruppe der Jüngeren die niedrigsten β-Koeffizienten auf. In der Gruppe der 25- bis 54-Jährigen und auch in der Gruppe der 55- bis 64-Jährigen sind diese jedoch um einiges höher als in den Vergleichsländern. Zweimüller (1990) zeigt, dass diese β-Koeffizienten bis 1985 in der Altersgruppe der Jungen am höchsten waren. Offensichtlich hat sich seit damals strukturell einiges in Österreich verändert. Die Frühpensionierungsproblematik scheint also ein eher „modernes“ Phänomen zu sein.

Anmerkungen: Alle Regressionen werden mittels OLS-Methode mit heteroskedastiekonsistenten (robusten) Standardfehlern geschätzt (White correction). Standardabweichungen in Klammern (S.E.).

DW – Durbin-Watson Statistik für Autokorrelation.

Die mögliche Autokorrelation bei Männern zwischen 55 und 64 in Österreich ist auf einen Ausreißer am Anfang der Beobachtungsperiode zurückzuführen. Würde man den Ausreißer (der eventuell mit der Wahl 1999 zusammenhängen könnte) herausnehmen, läge der Wert der DW-Statistik bei 2,06.

Adj. R2 – Lineares einfaches Bestimmtheitsmaß, angepasst nach Freiheitsgraden.

* Signifikant auf dem 10%-Level; ** Signifikant auf dem 5%-Level; *** Signifikant auf dem 1%-Level.

Anmerkungen: Alle Regressionen werden mittels OLS-Methode mit heteroskedastiekonsistenten (robusten) Standardfehlern geschätzt (White correction). Standardabweichungen in Klammern (S.E.).

DW – Durbin-Watson Statistik für Autokorrelation.

Adj. R2 – Lineares einfaches Bestimmtheitsmaß, angepasst nach Freiheitsgraden.

* Signifikant auf dem 10%-Level; ** Signifikant auf dem 5%-Level; *** Signifikant auf dem 1%-Level.

Anmerkungen: Alle Regressionen werden mittels OLS-Methode mit heteroskedastiekonsistenten (robusten) Standardfehlern geschätzt (White correction). Standardabweichungen in Klammern (S.E.).

DW – Durbin-Watson Statistik für Autokorrelation.

Adj. R2 – Lineares einfaches Bestimmtheitsmaß, angepasst nach Freiheitsgraden.

* Signifikant auf dem 10%-Level; ** Signifikant auf dem 5%-Level; *** Signifikant auf dem 1%-Level.

Fußnoten

- In dieser Regression werden ein geschätzter Trend und das Vollbeschäftigungsniveau kombiniert. Siehe auch Gordon (1972). ↩

- Z. B. die Arbeitslosenrate (-), die „Teilzeitarbeitslosenquote “ (-) oder die Relation „Offene Stelle zu abhängige Erwerbspersonen“ (+) . ↩

- Für Deutschland ist der Datensatz kürzer (von 2005:Q1), es gibt aber keine Hinweise auf Strukturbrüche im Zeitraum von 1999:Q1 bis 2013:Q1. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.