Welche Modelle für eine solche Abgabe gibt es in anderen Ländern?

- 11.11.2016

- Lesezeit ca. 1 min

Wen sie trifft und wen sie entlastet

In fast allen Modellen dient, so wie es die SPÖ plant, die Nettowertschöpfung als Bemessungsgrundlage (siehe Tabelle 1). In manchen Fällen sind noch Abzüge von der Bemessungsgrundlage vorgesehen (z.B. kann bei sehr kleinen Unternehmen die Lohnsumme abziehbar sein).

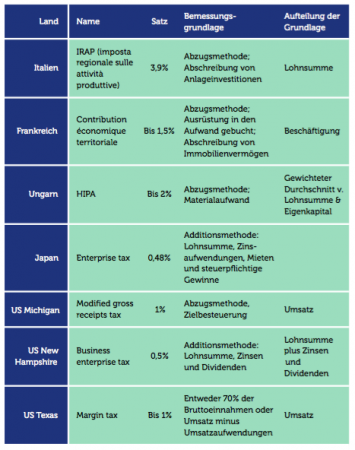

Wertschöpfungsabgabe weltweit

Tabelle 1. Quelle: Eigene Darstellung auf Basis von Bird (2013).

Anmerkung: Für Italien; ab 2017 verschiedene Raten für verschiedene Branchen z.B. Versicherung 5,3 Prozent; jüngst (Teil-)Abzüge von Lohnkosten, 10 Prozent IRAP Abziehen von CIT möglich, wenn Zinsaufwand entsteht.

Auch kann die Bemessungsgrundlage in verschiedenen Branchen unterschiedlich definiert sein. In Frankreich etwa gelten für den Versicherungssektor und die Banken unterschiedliche Definitionen.

Da die Bemessungsgrundlage nicht die gleiche ist wie für die Einkommen- oder Körperschaftsteuer, kann es Unternehmen Zeit bzw. Geld kosten, diese neue Bemessungsgrundlage zu ermitteln.

Die Wertschöpfungsabgabe führt möglicherweise zu einer doppelten Besteuerung. Derzeit werden Gewinne in einer Unternehmensgruppe einmal besteuert, da Mutterunternehmen für den Ertrag einer Tochter keine Steuer zahlen müssen. Falls es das in Österreich nicht gäbe, würden Gewinne eines Tochterunternehmens mit der neuen Abgabe belastet. Solche Gewinne werden aber (ohne KESt) an das Mutterunternehmen ausgeschüttet und würden dort als Teil der Bemessungsgrundlage nochmals besteuert.

In der Praxis würde die Wertschöpfungsabgabe wohl eine Steuervorauszahlung der Unternehmen bedeuten, da die Wertschöpfung meist erst einige Zeit später endgültig ermittelt werden kann.

In Italien wurde die IREP mehrmals modifiziert, um negative Auswirkungen wie die Besteuerung von Zinsen zu verringern. Generell besteht das Problem darin, dass eine Wertschöpfungsabgabe anders als die Körperschaftsteuer (KÖSt) keinen Abzug der Fremdkapitalzinsen zulässt, d.h. fremdkapitalfinanzierte Investitionen werden in vollem Ausmaß besteuert. Mehrere Studien haben ergeben, dass eine Besteuerung zu geringeren Investitionen und in der Folge zu einem geringeren Wachstum (BIP) führt (Bond 2000, De Mooij und Devereux 2011).

Übrigens hat es auch in Österreich bereits etwas Ähnliches gegeben, und zwar die Gewerbekapitalsteuer. Sie wurde aber 1986 abgeschafft (1994 ersetzte dann die Kommunalsteuer die Gewerbesteuer zur Gänze).

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.