Auswirkungen der Zinswende in Italien

- Veröffentlicht: 28.02.2024

Standpunkt Agenda Austria

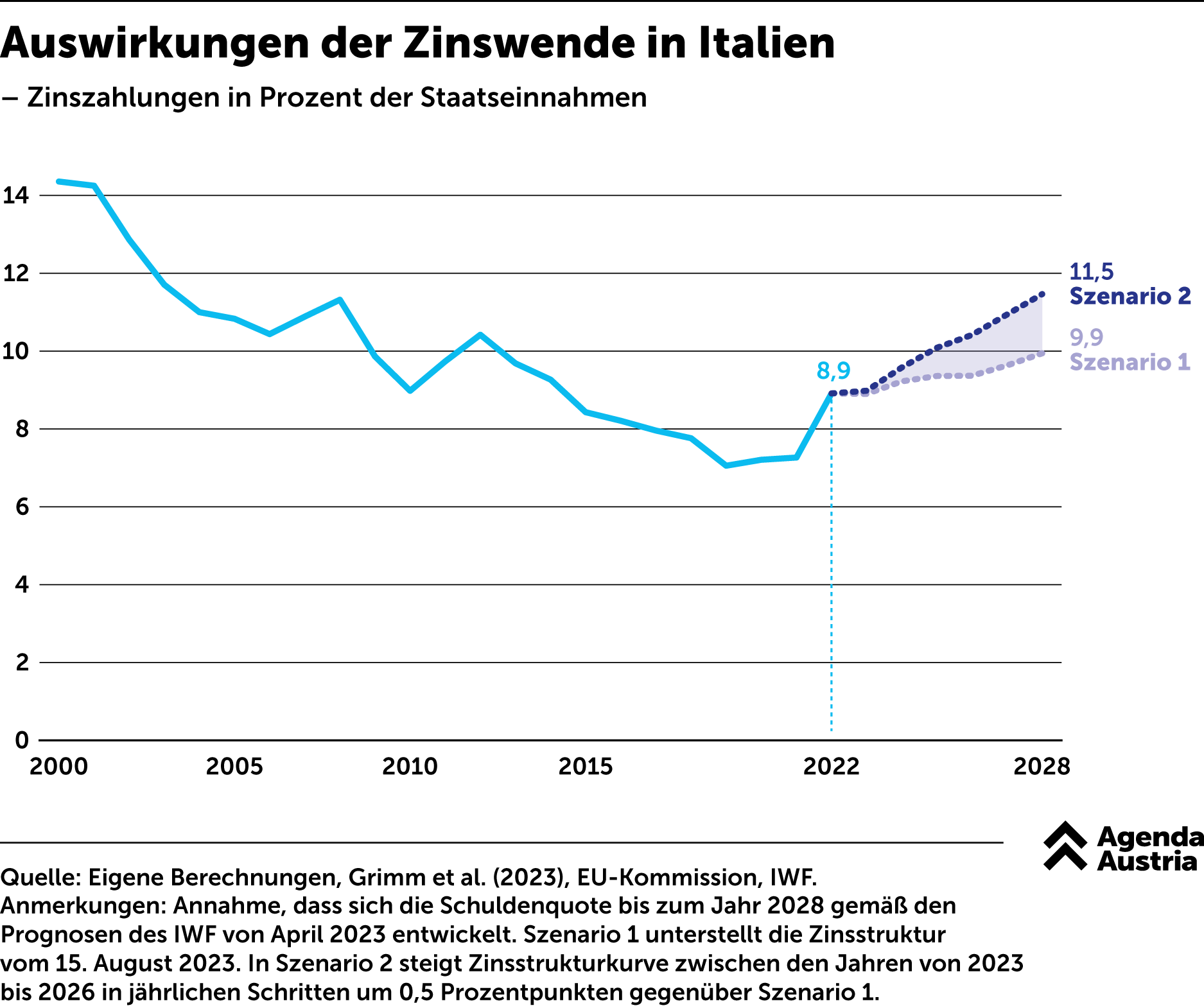

Nun ist Österreich noch eines der Länder mit vergleichsweise hoher Bonität unter Kreditgebern. Italien dagegen entging erst vor kurzem knapp einer Bewertung auf Ramschniveau.

Die Folgen für so eine Volkswirtschaft wären deshalb viel schwerer: Hier würden die Zinszahlungen im Zuge der strengeren Geldpolitik der EZB bis Ende des Jahrzehnts (2028) auf 10 bis 11,5 Prozent der Staatseinnahmen ansteigen. Damit wäre die Belastung vergleichbar wie zu Zeiten der Finanzkrise. Damit flösse jeder zehnte Euro aus dem Staatsbudget unproduktiv in den Schuldendienst.

Mehr interessante Themen

Schuldenquote: Österreich über EU-Schnitt

Schuldenquote, im ersten Quartal 2026

Österreichs Schuldenstand hat den EU-Schnitt überholt. Wenn wir so weitermachen, werden wir auch bald zu den überdurchschnittlich hoch verschuldeten Euro-Ländern gehören.

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Der Staat steckt in der Zinsfalle

Jahrelang profitierte Österreich von der Niedrigzinsphase. Trotz rasant steigender Staatsschulden blieben die Kosten für deren Finanzierung überschaubar. Doch diese Zeit ist vorbei.

Österreichs Schuldenstand hängt Argentinien ab

Österreich und Argentinien liegen bei der Staatsschuldenquote gleichauf.

Der Staat als teuerster Arbeitgeber – auf Kosten der Bürger

Nicht nur die Höhe der Staatsausgaben ist bei der Konsolidierung entscheidend, sondern auch wofür das Geld verwendet wird.

Je später Österreich spart, umso teurer wird es

Gern reden sich Regierungen auf widrige Umstände aus. Die Vorgänger, die Weltwirtschaft oder einfach nur ein erratischer US-Präsident – einen Grund dafür, dass der Staat neue Schulden machen muss, findet sich immer.