Staatsausgaben

- 20.08.2021

- Lesezeit ca. 2 min

Warum Österreich die Notbremse ziehen muss

Warum Budgetkonsolidierung, wenn Schulden nichts kosten?

Aufgrund der seit längerem rückläufigen Zinsen und der ultralockeren Geldpolitik sind die Kosten, zu denen sich Österreich verschulden kann, derzeit sehr niedrig. Der Staat bekommt im Extremfall sogar Geld, wenn er sich verschuldet. Da wir alte (hoch verzinste) Schulden durch die Aufnahme neuer (niedrig verzinster) Schulden bedienen, sinkt damit trotz steigender Staatsschulden auch die gesamte Zinsbelastung der Republik seit Jahren. Das wird auch in der nahen Zukunft so bleiben.

Die Idee, aus den Schulden herauszuwachsen, basiert auf einer einfachen Formel: Liegen Neuverschuldung und die Kosten des bestehenden Schuldendienstes unterhalb des Wirtschaftswachstums, sinkt die Schuldenquote Österreichs ganz automatisch. Dank der geringen Zinsen muss das Wirtschaftswachstum derzeit also nicht einmal besonders hoch ausfallen. Brauchen wir also überhaupt eine Konsolidierung?

Aufgrund der seit längerem rückläufigen Zinsen sind die Kosten, zu denen sich Österreich verschulden kann, derzeit sehr niedrig. Brauchen wir also überhaupt eine Konsolidierung?

Insgesamt gab es in Österreich zwischen 1996 und 2020 in Summe 15 Jahre, in denen der Staat tatsächlich aus seinen Schulden gewachsen ist. Damit liegt Österreich über dem Eurozonenschnitt von elf Jahren.[1] Allerdings wurden die Möglichkeiten des Rauswachsens nicht ausreichend genutzt. Den geringfügigen Reduktionen der Schuldenstände in diesen Jahren stehen insbesondere in Krisenjahren signifikante Erhöhungen gegenüber. Aus den Schulden zu wachsen bedeutet auch nur, dass das Wirtschaftswachstum das Schuldenwachstum übersteigt. Die Schuldenquote, die oftmals als Indikator für die Tragfähigkeit der Schulden angesehen wird, sinkt also.[2] Für eine Reduktion des absoluten Schuldenstands sind hingegen staatliche Haushaltsüberschüsse notwendig.[3] Und die sind in Österreich Mangelware.

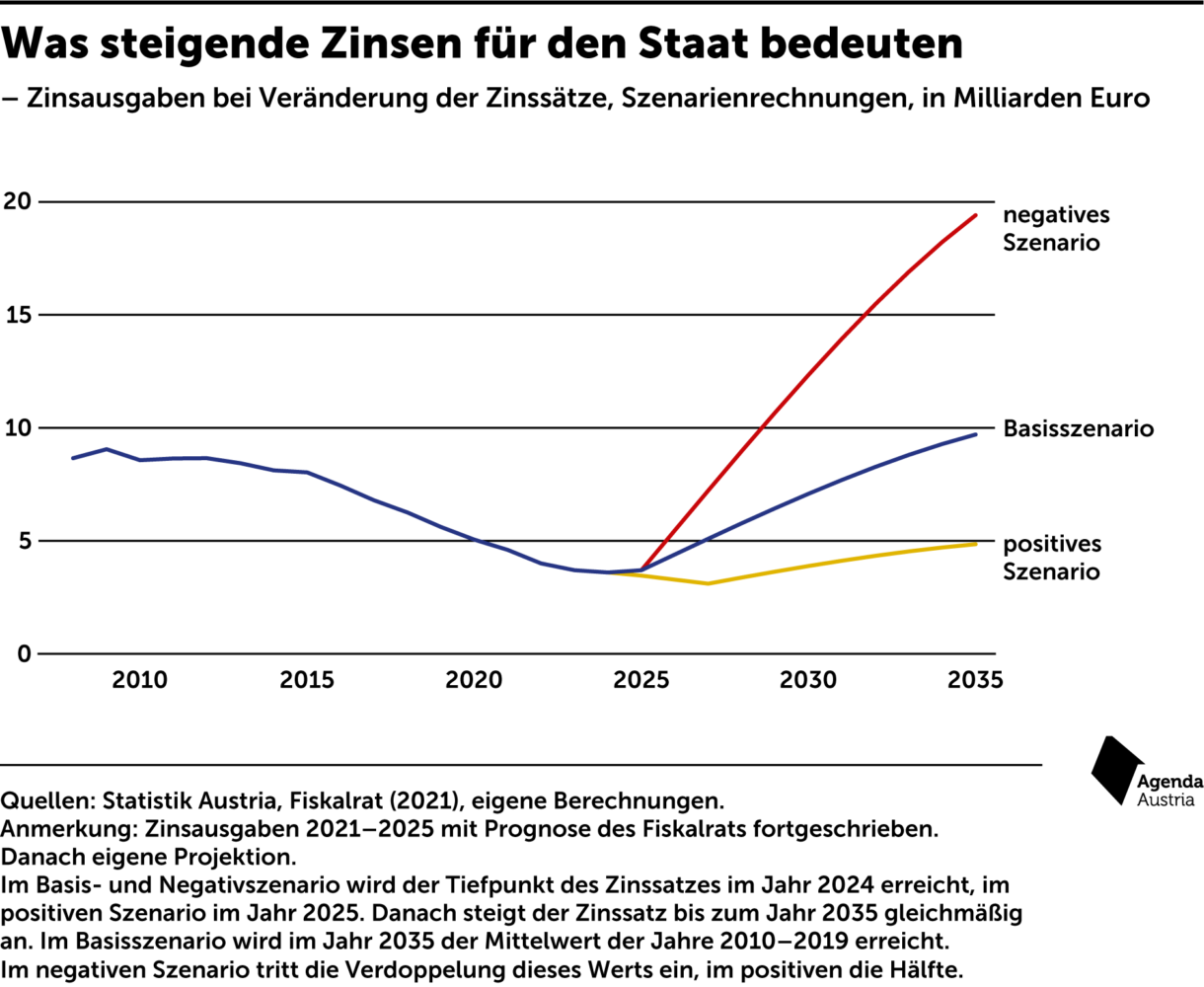

Zwar ist davon auszugehen, dass die Europäische Zentralbank (EZB) die Zinsen noch einige Jahre niedrig halten wird, solange sie ihr Inflationsziel einhalten kann. Sollten allerdings permanent höhere Inflationsraten auftreten, muss die EZB gegensteuern und die Zinsen erhöhen. Die Verschuldungsstrategie basiert daher auf einer riesigen Zinswette des Staates. Denn schon kleine Zinssteigerungen bedeuten hohe Kosten für den öffentlichen Haushalt. Eine simple Berechnung zeigt, dass sich bereits bei einem leichten Zinsanstieg ab 2025 (Basisszenario) die Zinszahlungen innerhalb von zehn Jahren auf zehn Milliarden Euro im Jahr verdoppeln werden.

Auch sind Staatsschulden und Wirtschaftswachstum nicht völlig voneinander losgelöst zu betrachten. Hohe Staatsschulden bremsen das Wirtschaftswachstum.[4] Je höher die Schulden, desto schwieriger wird es, aus ihnen herauszuwachsen. Schließlich sind hohe Schuldenstände in der Regel auch mit hohen Zinszahlungen verbunden.

Hohe Staatsschulden bremsen das Wirtschaftswachstum. Je höher die Schulden, desto schwieriger wird es, aus ihnen herauszuwachsen.

Trotz bestehender Fiskalregeln hat sich Österreich bereits in der Vergangenheit immer weiter verschuldet. So hat die Republik schon bisher nicht nur in Krisenjahren oder wirtschaftlichen Schwächephasen den Schuldenturbo gezündet, auch in Boomjahren stiegen die Staatsschulden immer wieder an. Konsolidierung war und ist die absolute Ausnahme. Seit 1974 konnte der Staat[5] überhaupt erst zweimal einen Überschuss erzielen (2018 und 2019). Diese Entwicklung basiert im Grunde auf dem breiten politischen Konsens, dass viele Herausforderungen nur mit mehr Geld zu lösen seien. Aber Ineffizienzen und strukturelle Verwerfungen lassen sich so nur zeitweise verdecken. Längerfristig führen sie zu noch größeren Problemen, die dann gern mit noch mehr Geld in die Zukunft verschoben werden.

Fußnoten

- Berechnungen nach Kogan et al. (2015). ↩

- Die Schuldenquote misst den absoluten Schuldenstand in Relation zur Wirtschaftsleistung. ↩

- Durch ein Stock-flow Adjustment (zum Beispiel den Nettoerwerb von finanziellen Vermögenswerten) kann der Schuldenstand ebenfalls verändert werden. ↩

- Vgl. Reinhart & Rogoff (2010), Köppl-Turyna & Lorenz (2016), Reis (2020). ↩

- Der Staatssektor besteht aus dem Bund, den Ländern, den Gemeinden und den Sozialversicherungen. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.