Inflation. Warum die EZB jetzt handeln muss

- 16.03.2023

- Lesezeit ca. 4 min

Teure Immobilien waren ein Warnsignal

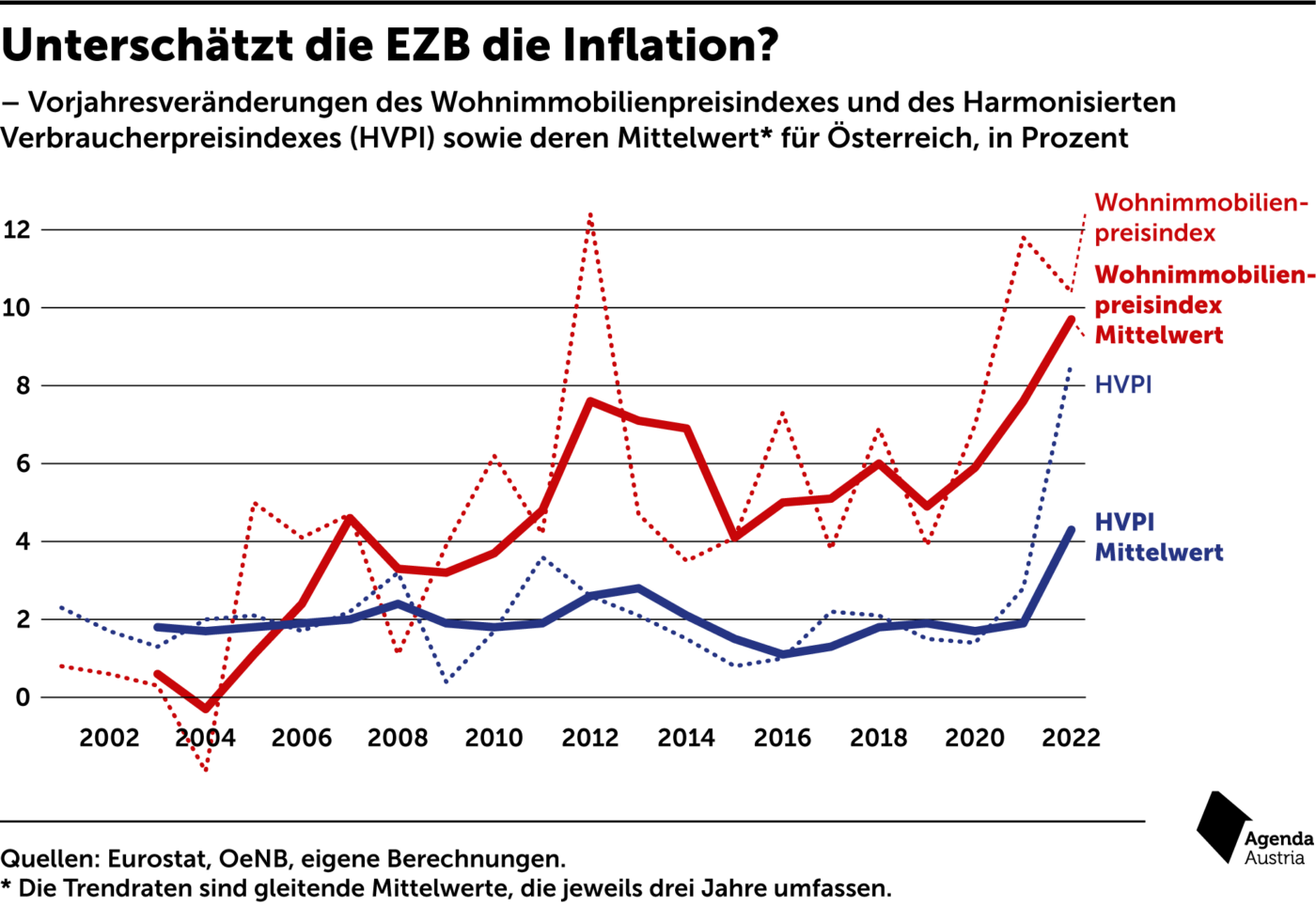

Der Harmonisierte Verbraucherpreisindex (HVPI) reflektiert die Verbraucherpreise auf EU-Ebene.[1] Die Zinsentscheidungen der EZB basieren auf dem HVPI. Nicht berücksichtigt wird in diesem Index die Entwicklung der Immobilienpreise. Wie bereits eingangs erwähnt, hat die EZB ihre späte Reaktion auf die steigenden Inflationsraten immer wieder damit erklärt, dass es sich bei den Preissteigerungen nur um kurzfristige Phänomene handle, die spätestens in den Jahren 2022 bis 2023 auslaufen würden. Warum ist das nicht passiert? Die Antwort liefert ein Blick auf die Entwicklung der Immobilienpreise, die im HVPI nicht enthalten sind. Hier begann der Preisauftrieb schon deutlich früher, nämlich bereits im Jahr 2005 (siehe Abbildung 5). Man hätte also eher sehen können, was sich da zusammenbraute. Die EZB wollte die Immobilienpreise bei ihren Prognosen lange nicht berücksichtigen. Doch diese Auffassung wurde zuletzt verworfen. In Zukunft will die Zentralbank auch den Immobilienmarkt im Auge behalten.[2] Die EZB hat gegenüber der Statistikbehörde Eurostat sogar den Wunsch geäußert, den Verbraucherpreisindex um die Immobilienpreise zu erweitern.[3]

Folgt eine Rezession, wenn die Zinsen steigen?

Wir befinden uns bereits in einer Rezession, in die wir auch ohne das Anheben des Leitzinses gerutscht wären – und zwar wegen des Ukraine-Kriegs, vor allem aber wegen der hohen Inflation. Zumindest deutet die jüngste Konjunkturprognose des Österreichischen Instituts für Wirtschaftsforschung (WIFO) darauf hin, laut der die Wirtschaft in Österreich im vierten Quartal 2022 und im ersten Quartal 2023 schrumpfen wird.[4] Wenn die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More nun den Leitzins erhöht und die Anleihekaufprogramme umkehrt, wird sich das natürlich negativ auf die Wirtschaft auswirken.[5] Doch die Hauptaufgabe der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More bleibt die Inflationsbekämpfung und nicht die Konjunkturbelebung. Zur Abfederung der Rezession gibt es ohnehin bereits zahlreiche fiskalische Maßnahmen. Da braucht es nicht noch zusätzlich eine die Konjunktur belebende Geldpolitik. Sonst besteht die große Gefahr, dass sich die Inflation für einen längeren Zeitraum auf hohem Niveau verfestigt. Ein rasches Einschreiten der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More ist jetzt durchaus mit Schmerzen verbunden. Doch würde sie es nicht tun, wären die Kosten in der Zukunft nur umso höher.

Fußnoten

- Der HVPI stellt also einen „europäischen Warenkorb“ dar, wobei es einen gesamteuropäischen HVPI, aber auch nationale (also für jedes europäische Land eigenständige) HVPIs gibt. Im Unterschied dazu reflektieren (nationale) VPIs nationale Warenkörbe, die sich leicht von den (nationalen) HVPIs unterscheiden. ↩

- Vgl. https://www.handelsblatt.com/meinung/der-chefoekonom-kommentar-nicht-die-geldpolitik-muss-die-immobilienpreisblasen-regulieren/28308368.html. ↩

- Problematisch ist, dass die Ermittlung von Immobilienpreisen deutlich schwieriger und aufwendiger ist als jene von Konsumentenpreisen. ↩

- Vgl. Ederer & Glocker (2022). ↩

- Einer Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW) zufolge bremst eine unerwartete Leitzinserhöhung der EZB die Industrieproduktion und lässt die Arbeitslosigkeit ansteigen (vgl. Ider et al., 2022). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.