Inflation. Warum die EZB jetzt handeln muss

- 16.03.2023

- Lesezeit ca. 4 min

Der Blick zurück macht Kummer

Beunruhigend sind die Erkenntnisse der bestehenden Forschung[1] im Hinblick auf die derzeitige Situation. Vieles deutet darauf hin, dass ein zu später Ausstieg aus der stimulierenden Geldpolitik der Zentralbank – also eine Politik niedriger Leitzinssätze – bei starker Inflation sehr hohe Kosten verursacht. Ein Teil dieser Forschung bezieht sich auf die US-amerikanische Erfahrung Anfang der 1980er-Jahre unter Fed-Chef Paul Volcker. Damals wurde der Leitzinssatz (nach einer langen Periode der Untätigkeit) auf bis zu 20 Prozent angehoben, nachdem die US-Volkswirtschaft bereits zuvor unter einer starken Stagflation[2] zu leiden hatte.

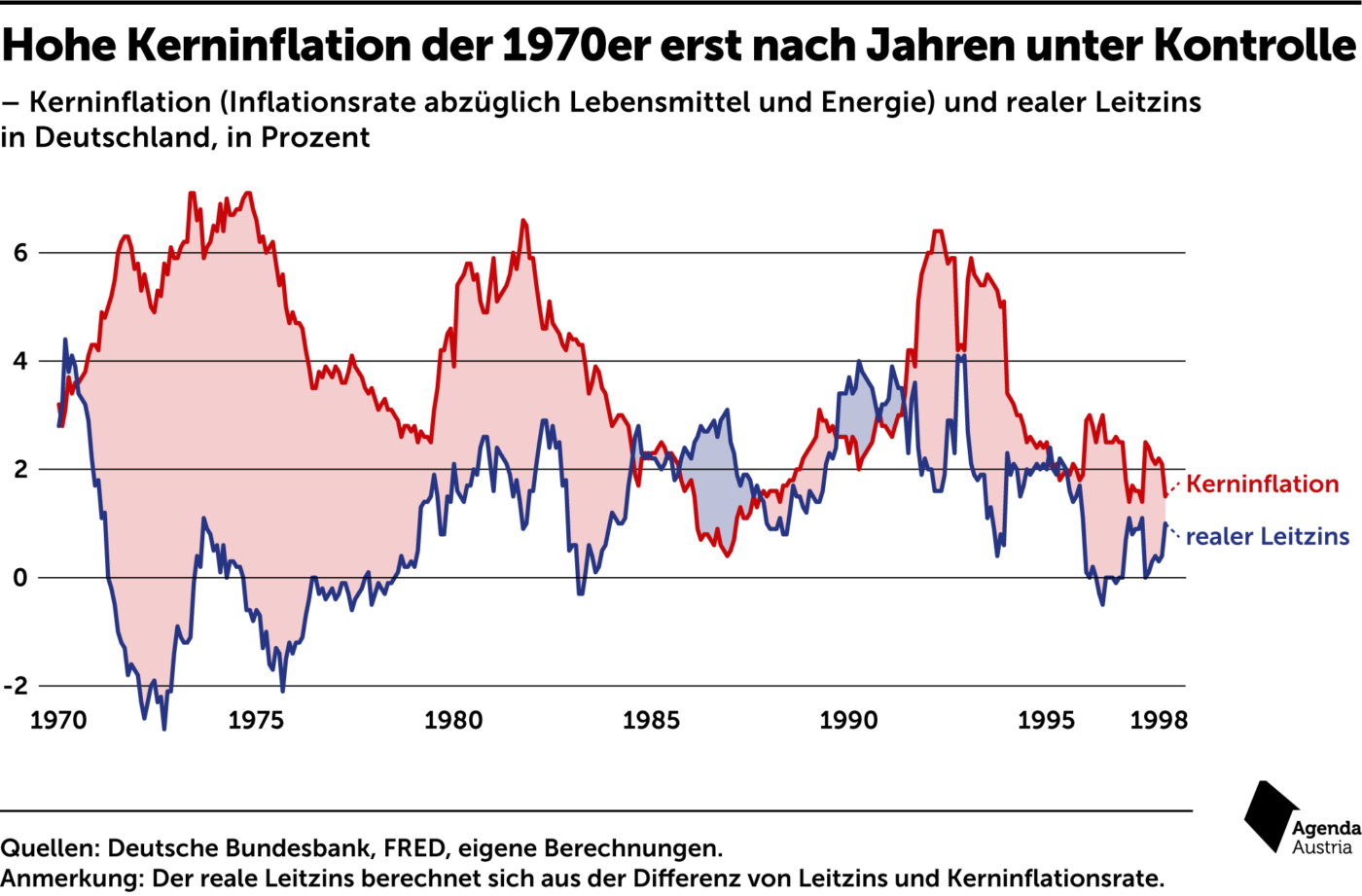

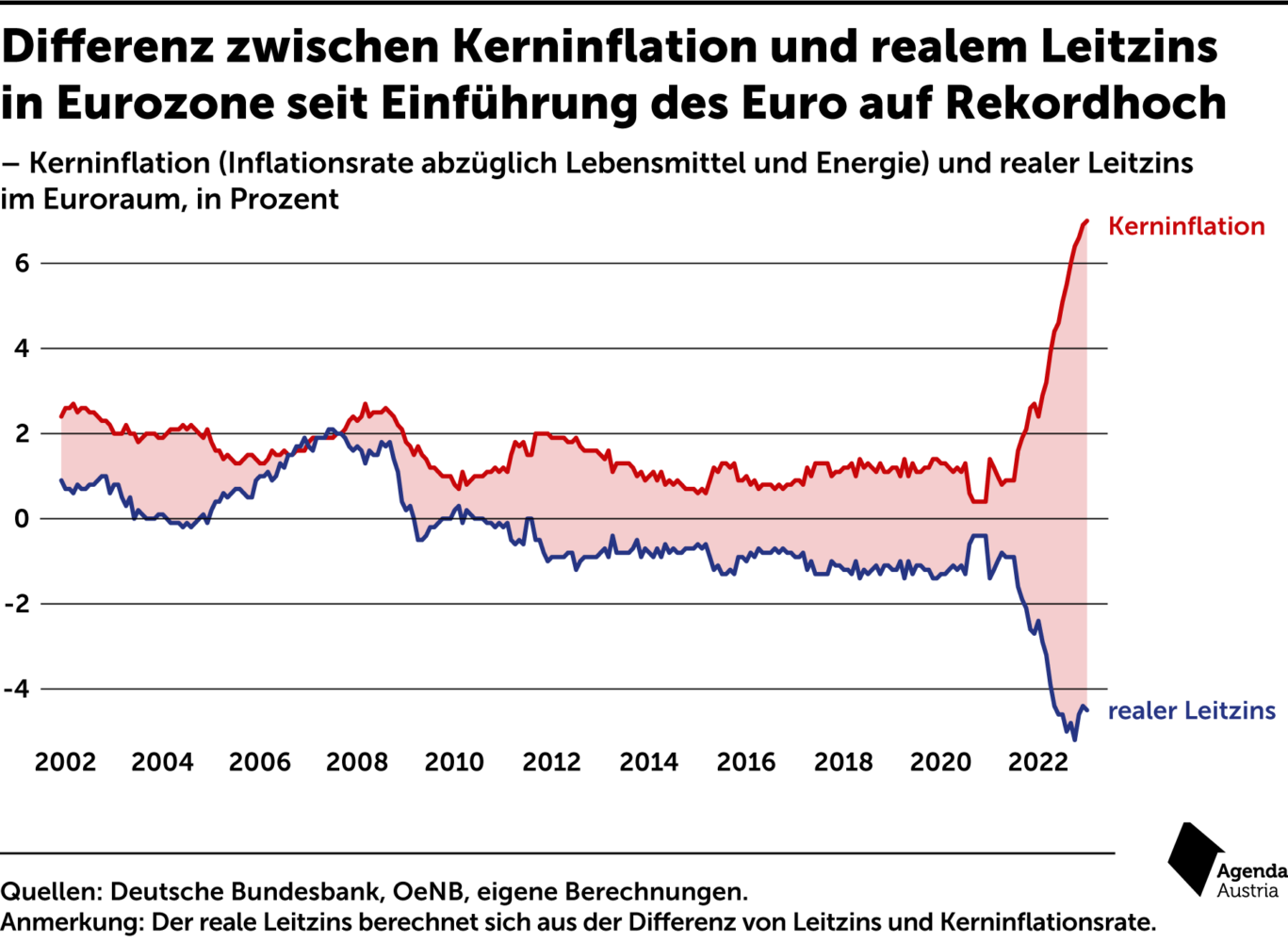

Wie lange es dauern könnte, bis die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More die Inflation unter Kontrolle bekommt, zeigt ein Blick in die Vergangenheit. Verglichen werden dazu zwei zentrale Variablen (siehe Abbildungen 2 und 3). Ein Indikator, dem Notenbanker besonderes Augenmerk widmen, ist die Kerninflation. Diese berechnet sich als Inflationsrate abzüglich der schwankenden Preise von Lebensmitteln und Energie.[3] Der zweite in Abbildung 2 und 3 dargestellte Indikator ist der reale Leitzins: Hier wird der (nominale) Leitzins um die Kerninflationsrate preisbereinigt.[4] Ein Ansteigen des realen Leitzinses wirkt grundsätzlich dämpfend auf die Kerninflationsrate.

In den USA belief sich im Februar 1975 der Abstand zwischen der Kerninflation und dem realen Leitzins auf 17 Prozentpunkte, im Jänner 2022 lag der Abstand bei zwölf Prozentpunkten, also in einer vergleichbaren Größenordnung. Ausgehend von den jüngsten Zahlen liegt die Lücke bereits bei 15 Prozentpunkten. Es dauerte gut acht Jahre, von 1975 bis 1983, um die Inflationsrate wieder auf vier Prozent zu senken.

Auch in Europa war die Situation schon einmal vergleichbar:[5] Der Abstand zwischen der Kerninflation und dem realen Leitzins erreichte im September 1975 in Deutschland einen Spitzenwert von 8,5 Prozentpunkten (siehe Abbildung 2). Es bedurfte einer Anhebung des realen Leitzinses um acht Prozentpunkte, um die Inflation wieder auf unter zwei Prozent drücken zu können. Dabei ist zu berücksichtigen, dass sich diese Daten auf Deutschland beziehen und dass die Bundesbank damals einen viel solideren Ruf bei der Inflationsbekämpfung hatte als die Fed, was Deutschland die Inflationsbekämpfung erleichterte. Im Jänner 2022 betrug der Abstand zwischen der Kerninflation und dem realen Leitzins in der Eurozone vier Prozentpunkte. Auf der Grundlage der Daten von Oktober 2022 beträgt die Differenz bereits über elf Prozentpunkte, also deutlich mehr als in den 1970ern.[6] Gleichzeitig bleibt die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More in puncto Entschlossenheit bei der Inflationsbekämpfung hinter der Bundesbank zurück. Das macht die Eindämmung der Inflation nicht leichter.

Die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More muss bei der Bekämpfung entschieden auf die Höhe der Inflation, genauer der Kerninflation, reagieren. Sie sollte den Leitzins so lange schrittweise erhöhen, bis er die Kerninflationsrate übersteigt, was zurzeit bei einem Niveau von sieben Prozent der Fall wäre. Derzeit beträgt der Leitzinssatz gerade einmal drei Prozent. Sollte die Kerninflation weiter ansteigen, wovon auszugehen ist, müsste auch der Leitzins entsprechend angehoben werden. Ist dieser höher als die Kerninflationsrate, wird für Unternehmen die Kreditaufnahme unattraktiv. Der reale Leitzins ist in einem solchen Fall dann positiv. Derzeit kann davon ausgegangen werden, dass die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More im laufenden Jahr einen Leitzins von vier Prozent als Ziel hat – den sie schrittweise absenken wird, falls die Inflation hinreichend stark zurückgeht.[7]

Fußnoten

- Vgl. u. a. Blanchard (2022). ↩

- Stagflation bedeutet, dass die reale Wirtschaftsleistung stagniert bzw. sinkt, obwohl die Inflation hoch ist. ↩

- Letztere werden ausgeklammert, da sie stärkeren Preisschwankungen unterworfen sind und auch durch spezielle Effekte getrieben sein können, wie beispielsweise aktuell die Energiepreise aufgrund des Ukraine-Kriegs. Sie stellen also Faktoren dar, die eine Zentralbank kaum beeinflussen kann. ↩

- Vgl. Blanchard (2022). ↩

- Für Abbildung 2, also die Zeit vor der Einführung des Euro, wurden deutsche Daten verwendet. ↩

- Im Gegensatz zu den 1970er-Jahren hat die Notenbank neben einer Anpassung des Leitzinses noch zusätzlich mit Anleihekaufprogrammen agiert. Damit ist die Differenz noch größer. ↩

- Vgl. Wollmershäuser et al. (2022). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.