Der digitale Euro

- 01.06.2021

- Lesezeit ca. 3 min

Freiheitskämpfer oder Kontrollfreak?

Unser Leben verlagert sich in den digitalen Raum. Das Geld muss folgen. Aber wie? Die Europäische Zentralbank wünscht sich einen E-Euro, eine Art digitales Bargeld. Dieses Projekt wird die Zukunft der Gemeinschaftswährung prägen.

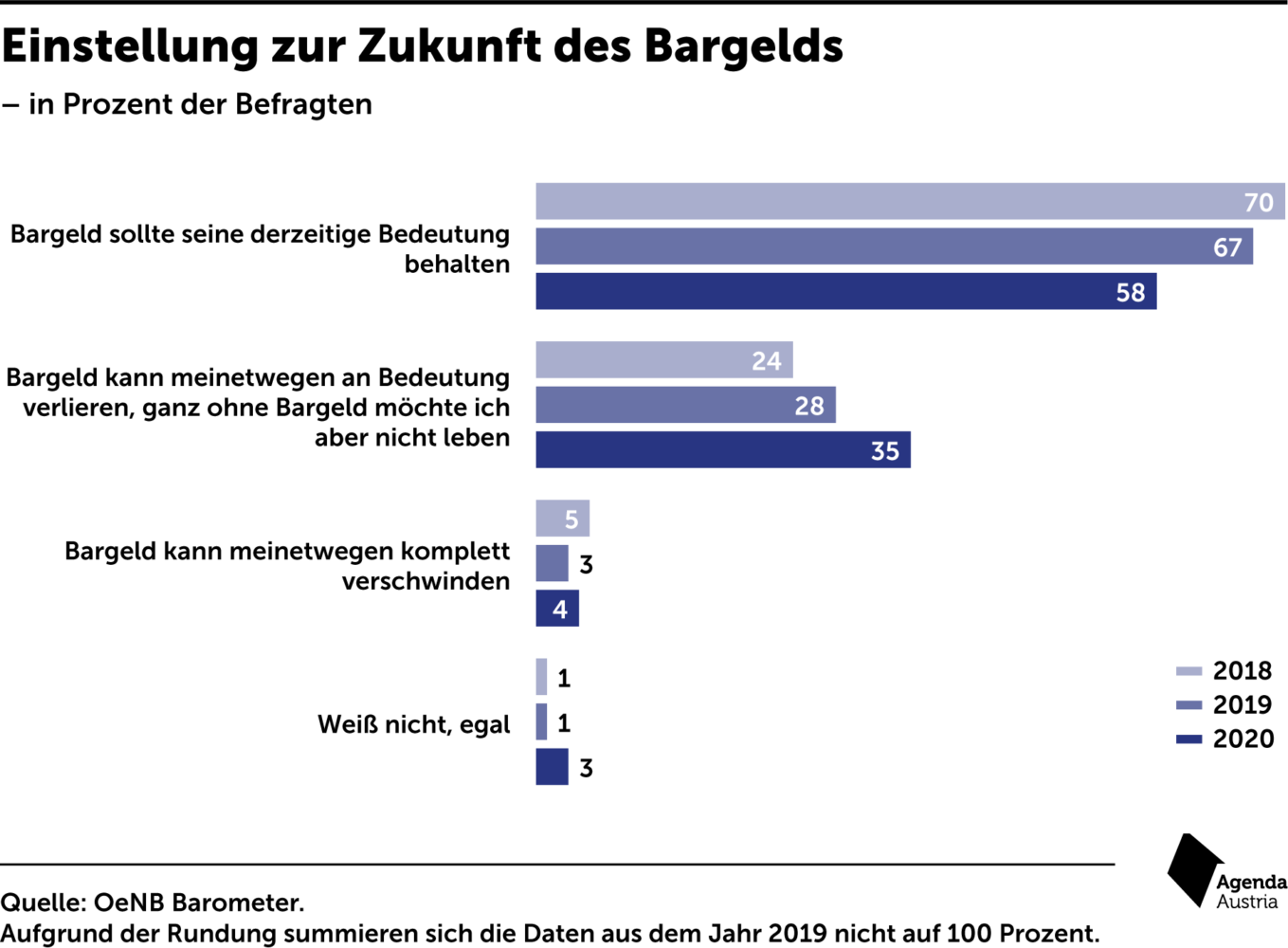

Wer erstmals vom „digitalen Euro“ oder „E-Euro“ hört, muss sich wundern. Ist unser Geld nicht längst digital? Wir zahlen mit Karte, Handy oder sogar Smartwatch. Wir überweisen seit Jahrzehnten per Online-Banking. Ja, die Österreicher setzen noch immer viel stärker auf Bargeld als etwa die Schweden oder Chinesen, aber der Trend zur Digitalisierung ist auch hier vorhanden. Erst recht in der Pandemie.

Die Notenbanken müssen sich auf eine Welt vorbereiten, in der Bargeld rapide an Bedeutung verliert.

Warum will Christine Lagarde, die Chefin der Europäischen Zentralbank, also einen E-Euro einführen? Was soll das sein? Vereinfacht gesagt ist es so: Trotz aller digitalen Fortschritte der vergangenen Jahrzehnte, leben wir aus Währungssicht noch in den 1970er-Jahren. Laut Gesetz sind nur Scheine und Münzen „echtes“ Geld, also „gesetzliches Zahlungsmittel“. Nur die Notenbanken dürfen dieses Geld schaffen. Händler müssen es akzeptieren. Alles andere, die Zahlen auf den Konten und Kreditkartenabrechnungen, sind von den Banken erzeugtes Geld, sogenanntes „Giralgeld“.

In der Praxis funktioniert das wunderbar. Aber die Notenbanken müssen sich schon jetzt auf eine Welt vorbereiten, in der Bargeld rapide an Bedeutung verliert. In einer solchen Welt droht den Zentralbanken der Verlust von Kontrolle und Vertrauen.

Sie brauchen eine digitale Entsprechung ihres eigenen, speziellen Geldes, sonst könnten sie die Kontrolle verlieren.[1] Der Markt schläft nicht. Firmen wie Facebook wollen eigene Währungen lancieren. Und mit Bitcoin hat sich eine gänzlich neue Form von Geld etabliert, das sich der staatlichen Kontrolle weitgehend entzieht. Deshalb arbeiten die „Währungshüter“ inzwischen weltweit an digitalen Zentralbankwährungen, den Central Bank Digital Currencies (CBDC).

In China ist das E-Geld Teil des Überwachungsstaats. In Europa darf das nicht passieren.

Aber die Schaffung von digitalem Bargeld hat mehr Facetten und Implikationen, als es auf den ersten Blick scheint. Es geht nicht nur um Geld und Ökonomie, sondern auch um Privatsphäre und Freiheitsrechte. In China, wo die Pläne weit fortgeschritten sind, ist das E-Geld Teil des Überwachungsstaats. In Europa darf das nicht passieren. Die Österreicher würden das klassische Bargeld am liebsten behalten, das zeigen die Umfragen. Auch eine europaweite Befragung der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More hat ergeben, dass die Wahrung der Privatsphäre für die Akzeptanz von digitalem Geld enorm wichtig sein wird.[2]

In dieser Arbeit beschreiben wir den Status quo des E-Euro-Projekts und was davon zu erwarten ist. Und worauf die Notenbanker besonders achten sollten, wenn sie den E-Euro als Währung positionieren wollen, die die Freiheitsrechte der Menschen achtet und stärkt – statt sie mit Füßen zu treten.

Diese Fragen stehen im Mittelpunkt unseres Policy Briefs:

- Wie hoch ist der Grad der Anonymität beim E-Euro? Ist der Schutz der Privatsphäre gesichert oder überhaupt erwünscht?

- Welche geldpolitischen Vorteile verspricht sich die Zentralbank? Haben Bürger die Einführung von Negativzinsen zu befürchten?

- Wer wird den E-Euro nutzen dürfen? Nur Bürger der Eurozone oder alle Menschen weltweit? Welche Auswirkungen hat das auf die Geldpolitik?

- Was ist der Unterschied zwischen E-Euro und Kryptowährungen wie Bitcoin?

Mehr interessante Themen

Bitcoin: Geld ohne Staat

Was ist Bitcoin? Woher kommt der Hype um die Kryptowährung? Sehen wir eine gewaltige Spekulationsblase oder den Aufstieg eines neuen Geldsystems? In einem neuen Special beleuchtet die Agenda Austria die Hintergründe von Bitcoin, seine Entstehungsgeschichte und die Perspektiven für die Zukunft.