Negativzinsen: Eine Premiere in 5.000 Jahren Zinsgeschichte

- 28.10.2019

- Lesezeit ca. 3 min

Was tun gegen Negativzinsen?

Die europäische Geldpolitik ist derzeit für viele Ökonomen und Kommentatoren interessant. Doch es kommt nicht von ungefähr, dass „Mögest du in interessanten Zeiten leben“ als ein chinesischer Fluch gilt. Denn es sind gerade Verwerfungen, Krisen und Turbulenzen, die als „interessant“ gelten, und nicht das ruhige Fahrwasser. Und die europäische Geldpolitik ist auch eine Dekade nach der globalen Finanzkrise und zum Ende der EZB-Präsidentschaft von Mario Draghi noch nicht in ruhigem Fahrwasser angekommen, sondern immer noch im Krisenmodus.

So gut wie unbestritten ist, dass der EZB-Präsident am 26. Juli 2012 mit seinem „whatever it takes“-Statement die Wende in der europäischen Schuldenkrise eingeleitet hat. Damals wurde die lockere Geldpolitik vor allem damit gerechtfertigt, den europäischen Ländern Zeit für Strukturreformen und eine wachstumsfreundliche Budgetkonsolidierung zu erkaufen.[1]

Within our mandate, the ECB is ready to do whatever it takes to preserve the Euro. And believe me, it will be enough.

–Mario Draghi, 26. Juli 2012

–Mario Draghi, 26. Juli 2012

Doch da die vergangenen sieben Jahre gerade dafür kaum genutzt wurden, ist der zweitgrößte Währungsraum von einer Zinswende noch immer weit entfernt. Am 12. September 2019 beschloss der Rat der Europäischen Zentralbank ein weiteres Paket im Kampf gegen die schwache Wirtschaftslage.[2]

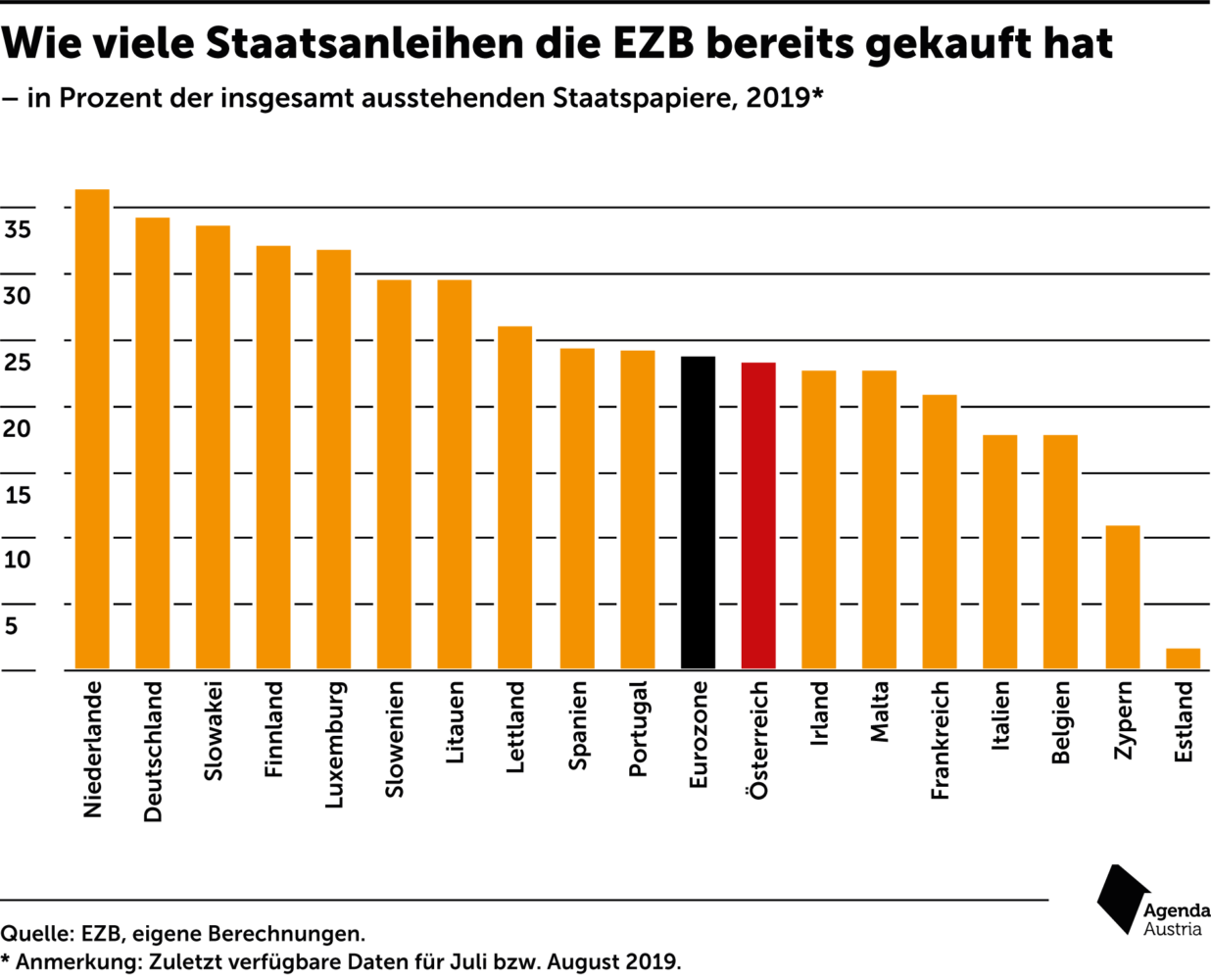

Zwei Maßnahmen verdienen besondere Aufmerksamkeit: Die Einlagenzinsen für Banken in der Eurozone wurden von minus 0,4 noch tiefer ins Negative gesenkt, auf minus 0,5 Prozent. Und die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More, die zusammen mit den nationalen Notenbanken im Euroraum bereits 2.088 Milliarden Euro an Staatspapieren hält, kauft ab 1. November 2019 wieder jeden Monat um 20 Milliarden Euro neue Papiere. Und das, obwohl sie bereits jeden vierten Euro an Staatsschulden in der Eurozone in ihrer Bilanz hat.[3]

Abb. 1: Wie viele Staatsanleihen die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More bereits gekauft hat.

Für ihre jüngsten Schritte wurde die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More von vielen Seiten teils scharf kritisiert. Hervorzuheben ist der Brief von führenden ehemaligen europäischen Notenbankern, unter ihnen Otmar Issing und Jürgen Stark, die den „anhaltenden Krisenmodus der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More“ verurteilen.[4] „Die Zinsen haben ihre Lenkungsfunktion verloren und die Finanzstabilitätsrisiken haben sich erhöht“, kritisiert die Gruppe. Zinsen und Renditen sind für Kapital Signale, wo es besonders aussichtsreich veranlagt und eingesetzt werden kann. Der optimale Kapitaleinsatz ist langfristig vor allem entscheidend, um die Produktivität zu erhöhen.

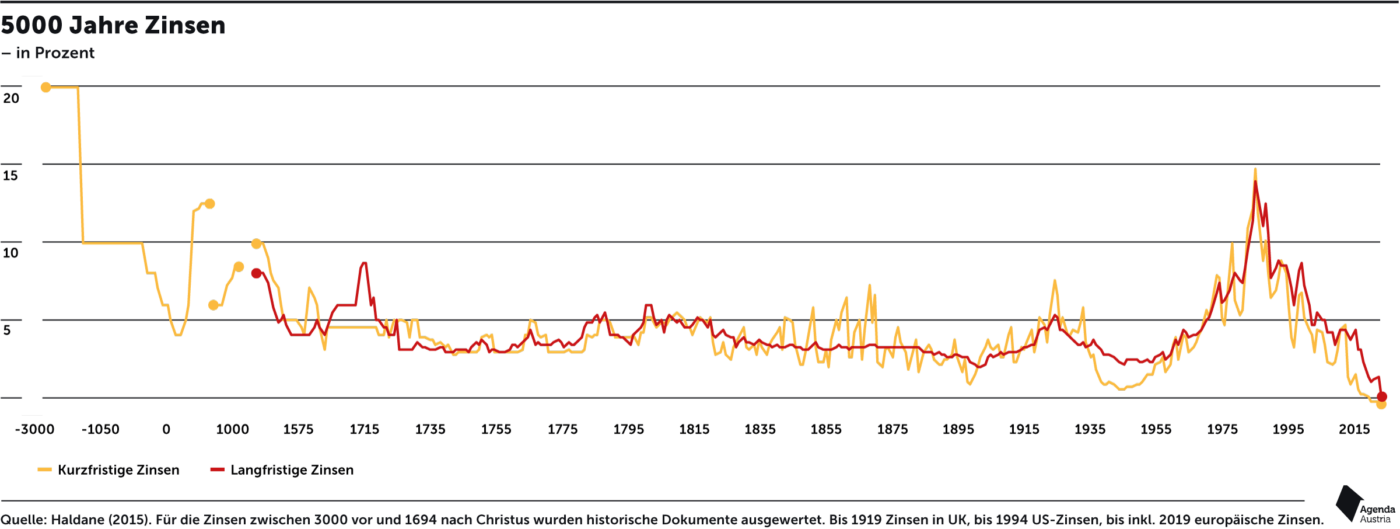

Tatsächlich sind aber die europäischen „Negativzinsen“, also nominale Renditen von unter null für Schuldpapiere, für große Währungsräume und lange Zeiten eine Abnormität. Das zeigt etwa ein Blick auf die vergangenen 5.000 Jahre Zinsgeschichte, wie Andy Haldane, Chefökonom der Bank of England, 2015 in einer Rede verdeutlichte.[5]

Ein Taylor-Zins ist so etwas wie ein Thermometer für die Volkswirtschaft, je nachdem liegt eine Erhöhung der Leitzinsen nahe oder eine Lockerung der Geldpolitik.

Dass die Geldpolitik der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More exzessiv locker ist, lässt sich nicht nur wirtschaftshistorisch, sondern auch mithilfe von sogenannten „Taylor-Zinssätzen“ – benannt nach deren Urheber John B. Taylor – feststellen. Solche Zinssätze (auch als Taylor-Regel bekannt) entsprechen vereinfacht gesagt einem Index, der neben der Inflationsentwicklung auch realwirtschaftliche Indikatoren (wie z. B. die Arbeitslosenrate) berücksichtigt. Ein Vergleich des Taylor-Zinses mit dem tatsächlichen Leitzinssatz zeigt dann, ob die Leitzinsen genau richtig, zu hoch oder zu niedrig sind.[6]

Mit anderen Worten, ein Taylor-Zins ist so etwas wie ein Thermometer für die Volkswirtschaft. Falls er höher als der Leitzinssatz liegt, zeigt er damit Überhitzungstendenzen an und würde eine Erhöhung der Leitzinsen nahelegen; umgekehrt spräche es für eine Lockerung der Geldpolitik, falls der Taylor-Zins unter dem Leitzinssatz liegt.

Was zeigt dieses Thermometer aktuell für den Euroraum an? Bereits vor drei Jahren hätte die Taylor-Regel empfohlen, dass die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More die Geldpolitik eher straffer denn lockerer gestalten sollte.[7] Wie die aktuellen Taylor-Zinsen für die einzelnen Eurostaaten und die Eurozone insgesamt aussehen, veranschaulicht die folgende Grafik.[8]

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 3: Wie hoch die Zinsen sein sollten.

Drei Lektionen lassen sich aus der Analyse der Taylor-Regeln ziehen: Erstens, die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More hätte bereits vor einigen Jahren (2016) eine Zinswende durchführen sollen.[9] Zweitens sind die Leitzinsen aktuell noch immer deutlich niedriger, als es die realwirtschaftlichen Indikatoren an der Preis- und Arbeitsmarktfront nahelegen würden. Und drittens ist sichtbar, dass die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More noch immer in einem Dilemma steckt. Der von ihr verantwortete Währungsraum weist große Divergenzen auf, die wenig mit den Zinsen zu tun haben, sondern mit realwirtschaftlichen Indikatoren. Diese Divergenzen sind zwar kleiner als auf dem Höhepunkt der Schuldenkrise (2011–2014). Doch noch immer können es die Währungshüter in gewisser Weise niemandem recht machen.

Das verrät der Blick auf die regelbasierten Leitzinsen für jedes einzelne Euroland. Ein Beispiel: In Österreich zeigt die Taylor-Regel bereits seit mehreren Jahren eine Zinswende an, also Zinserhöhungen statt -senkungen. Für Italien etwa war die Geldpolitik der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More bis 2018 angemessen. Und für Griechenland können die Leitzinsen aktuell fast nicht negativ genug sein, der Taylor-Zins steht bei minus fünf Prozent.

Fußnoten

- Vgl. Reuters (2014). ↩

- Vgl. European Central Bank (2019). ↩

- Vgl. Agenda Austria (2019). ↩

- Hannoun et al. (2019). ↩

- Vgl. Haldane (2015). In der Rede mit dem Titel „Stuck“ ging es vor allem um die Gründe dafür, wieso die Zinsen anhaltend niedrig sind. ↩

- Vgl. Taylor (1993). ↩

- Vgl. Schnabl (2017). ↩

- Die hier gezeigten Taylor-Zinssätze errechnen sich wie folgt: Taylorzins = 1 + 1,5 x Inflation – 1 x (Arbeitslosigkeit-NAIRU). Bei der Kalibrierung folgen wir den Beispielen von Alcidi et al. (2017) und Darvas (2014) und unterstellen einen nach der Krise gleichgewichtigen Zins von einem Prozent, berechnen die Inflation anhand des harmonisierten Verbraucherpreisindex (ohne die volatilen Energie- und Lebensmittelpreise) und nehmen den Abstand zwischen der Arbeitslosenrate und der strukturellen Arbeitslosigkeit NAIRU (non-accelerating inflation rate of unemployment). ↩

- Vgl. Alcidi et al. (2017). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.