Die Gefahren zu niedriger Zinsen

- 28.10.2019

- Lesezeit ca. 3 min

Was tun gegen Negativzinsen?

Warum ist eine allzu lockere Geldpolitik der Europäischen Zentralbank problematisch? Die Studien zu den historischen Abweichungen der Geldpolitik von den Taylor-Regeln sind ziemlich eindeutig. In Phasen, in denen die Geldpolitik deutlich niedrigere Zinssätze wählt, als es eine Taylor-Regel nahelegen würde, trägt sie zur Überhitzung der Wirtschaft bei. Das kann sich unter anderem in höherem Inflationsdruck, höheren außenwirtschaftlichen Ungleichgewichten oder Kreditblasen mit anschließenden Finanzkrisen niederschlagen.

Es war unter anderen John B. Taylor, der die US-Notenbank mitverantwortlich dafür machte, dass sich in den USA eine derart massive Immobilienblase bilden konnte, die durch ihr Platzen die große Finanzkrise ab 2008 erst ausgelöst hat.[1] Auch andere Wirtschaftsforscher haben einen klaren Zusammenhang zwischen lockerer Geldpolitik und Vermögenspreisblasen mit anschließenden Finanzkrisen festgestellt.[2]

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 4: Der österreichische Immobilienboom im Vergleich. In Österreich steigen seit der großen Finanzkrise die Immobilienpreise deutlich, dafür hat es vor 2008 keinen Boom wie in Irland, Spanien oder Frankreich gegeben. Steigende Immobilienpreise werden auch von der Nullzinspolitik begünstigt, weil diese andere Anlageformen unattraktiver macht und damit zu einer Flucht in “Betongold” beiträgt.

Auf vielen Finanzmärkten lassen sich mittlerweile die Verwerfungen durch die anhaltende Niedrigzinspolitik feststellen. Mehr als 17 Billionen Dollar an Anleihen, insbesondere die als sicher gehandelten Staatsanleihen, weisen bereits negative Renditen auf.[3] Wer diese Papiere kauft und bis zum Ende der Laufzeit hält, verliert fix Geld. Auch andere Vermögensmärkte zeigen bereits Überhitzungstendenzen. So erleben europäische Immobilien seit einigen Jahren einen immensen Preisauftrieb. Waren es vor der Krise noch Länder wie Spanien und Irland, in denen massive Immobilienbooms zu verzeichnen waren, sind es jetzt Länder wie Österreich, in denen die Preise regelrecht davongaloppieren. Um 46 Prozent sind die Immobilienpreise seit 2008 real bereits gestiegen. Im selben Zeitraum ist in Österreich auch das Volumen an Immobilienkrediten real um 23 Prozent gewachsen.

Profiteure und Leidtragende der Niedrigzinspolitik

Geldpolitik hat nicht nur makroökonomische Effekte, also auf Inflation oder Arbeitslosigkeit. Sie hat natürlich auch Verteilungswirkungen. Der Effekt auf die Vermögensverteilung hängt ganz erheblich davon ab, in welchen Vermögenswerten Haushalte ihre Ersparnisse halten. Einige Spar- und Anlageformen sind Profiteure niedriger Zinsen, andere hingegen werden dadurch entwertet. Bankeinlagen etwa werfen in Phasen lockerer Geldpolitik drastisch geringere Zinsen ab. Dafür profitieren eher reale Vermögenswerte wie Aktien und die zuvor angesprochenen Immobilien. Gerade in Gesellschaften, die kaum über eine breit gestreute Vermögensbasis verfügen, verschärft die lockere Geldpolitik die Vermögensungleichheit.[4]

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 5: Wie das Geldvermögen in Österreich veranlagt ist.

Für Österreich lassen sich jedenfalls drastische Effekte auf die Vermögensentwicklung ableiten. Denn hierzulande sind die Geldvermögen der Haushalte sehr risikoarm und wenig renditeorientiert veranlagt. Bargeld und Einlagen machen in der Breite einen großen Anteil des Vermögens aus, Pensionsansprüche, die am Kapitalmarkt veranlagt werden, sowie eigene Veranlagungen in Aktien[5] oder Investmentfonds einen relativ kleinen Anteil. Die Konsequenz: Die Österreicher erzielen mit ihren Vermögen im Vergleich zu anderen Ländern nur sehr geringe Renditen.[6]

Die Agenda Austria hat auf Grundlage der finanzwirtschaftlichen Gesamtrechnung errechnet, dass die österreichischen Haushalte aus ihrem Vermögen einen der niedrigsten realen Erträge in der Eurozone erzielen. Die Rendite beträgt real seit dem Ausbruch der Finanzkrise nur rund 1,5 Prozent – und das, obwohl es an den Aktien- und Anleihenmärkten deutliche Booms gegeben hat und andere Länder wie die Niederlande oder Dänemark im selben Zeitraum ein Vielfaches der Rendite erzielt haben. Hätten die österreichischen Sparer so renditeorientiert wie die niederländischen Sparer angelegt, dann hätten sie im Zeitraum von 2009 bis 2017 rund 110 Milliarden Euro mehr an Kaufkraft ihrer Vermögen gesichert. Das entspricht fast einem Fünftel des Geldvermögens.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 6: Österreichische Sparer verdienen mit ihren Vermögen niedrige Rendite. Welche Rendite erwirtschaften die Österreicher auf ihr Sparvermögen? Dafür kann man die Daten aus der finanzwirtschaftlichen Gesamtrechnung heranziehen und die Zins- und Vermögenseinkommen der Haushalte analysieren. Dann ergibt sich das folgende Bild: In Österreich haben die Haushalte zwischen 2003 und 2017 real kaum ihr Geldvermögen steigern können, in Ländern wie den Niederlanden und Finnland waren die Renditen ein Vielfaches davon.

Die Niederländer sind dabei nicht unbedingt finanziell besser gebildet als die Österreicher. Die hohen Vermögensrenditen sind auch damit begründet, dass es dort eine starke zweite und dritte Säule der Altersvorsorge gibt, die kapitalmarktnahe zugunsten der Sparer veranlagt. In Dänemark etwa wird 35 Mal so viel für die eigene Pension in Form kapitalgedeckter privater Vorsorgeprodukte veranlagt wie bei uns.

Die Effekte auf die Einkommensverteilung sind hingegen weniger eindeutig.[7] Die Geldpolitik wirkt nur mittelbar auf die Einkommen. Warum? Weil sie weniger stark von den Finanzmärkten getrieben sind, sondern von der Produktivität. So mag etwa Italien überdurchschnittlich von der Geldpolitik der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More profitieren, doch das heißt nicht unbedingt, dass auch die italienischen Löhne und Gehälter durch höhere Produktivität in Italien steigen.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen 'Abb. 7: Österreich, eines der Schlusslichter bei der privaten Vorsorge.

Zinsen und Zombies

Die Gefahr ist, dass eine sehr lockere Geldpolitik langfristig Wohlstand und Produktivität gefährdet. Denn sie trägt zur „Zombifizierung“ einer Volkswirtschaft bei. Dieser Effekt beschreibt eine Dynamik, in der sehr günstige Finanzierungskonditionen dazu führen können, dass an sich insolvente Unternehmen am Leben gehalten werden, obwohl sie auf dem Markt nicht überlebensfähig sind. Diese „Zombies“ verbrauchen zwar Ressourcen und binden Kapital und Arbeit, sie machen die Volkswirtschaft aber nicht produktiver und unterbinden den Strukturwandel.[8]

Niedrige Zinsen in der Eurozone verringern den Druck für

Produktivitäts-

fortschritte.

Produktivitäts-

fortschritte.

Niedrige Zinsen in der Eurozone verringern also ganz entscheidend den Druck für Produktivitätsfortschritte. Langfristig, so zeigen etwa jüngste Untersuchungen der Bank für Internationalen Zahlungsausgleich, sorgt die Geldpolitik damit für das Gegenteil dessen, was sie zu erreichen vorgibt: weniger Wachstum, weniger Produktivität.[9]

Ein ganz ähnlicher Effekt des sinkenden Reformdrucks ist auch bei den Staaten selbst zu beobachten. Wäre die Zinsbelastung in Relation zur Wirtschaftsleistung seit dem Vorkrisenzeitraum stabil geblieben, so hätte die Republik Österreich 34,8 Milliarden Euro mehr für den Schuldendienst aufwenden müssen, zeigen die Berechnungen der Agenda Austria für die Jahre 2009 bis 2019.[10]Ganz ähnlich wurde auch der Finanzierungsdruck in anderen Euroländern zum Teil drastisch gemildert. Die gesamten Zinsausgaben sind heute um rund 90 Milliarden Euro niedriger als noch vor zehn Jahren. Und das, obwohl die Staatsschulden insgesamt um rund 1,2 Billionen Euro höher sind. Die günstigen Zinsen erhöhen aber nicht der Druck, Strukturreformen umzusetzen, sondern er sinkt sogar. Tatsächlich legen die Zahlen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) nahe, dass der Reformeifer in den Industrieländern zuletzt wieder merklich nachgelassen hat.[11]

Ein Ausweg für die Geldpolitik?

Empfehlungen für eine „Normalisierung“ der Geldpolitik liegen auf dem Tisch.[12] Dafür sollte die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More zunächst einen Ausstieg aus den Ankaufprogrammen für Staatsanleihen vornehmen, ehe die Zinsen langsam angehoben werden. Parallel dazu sollten auch die anderen Zentralbanken ihre Geldpolitik stärker an Regeln orientieren.[13]

Die Geldpolitik

versucht derzeit „alles, was nötig ist“, um die

Inflation nach oben zu treiben.

versucht derzeit „alles, was nötig ist“, um die

Inflation nach oben zu treiben.

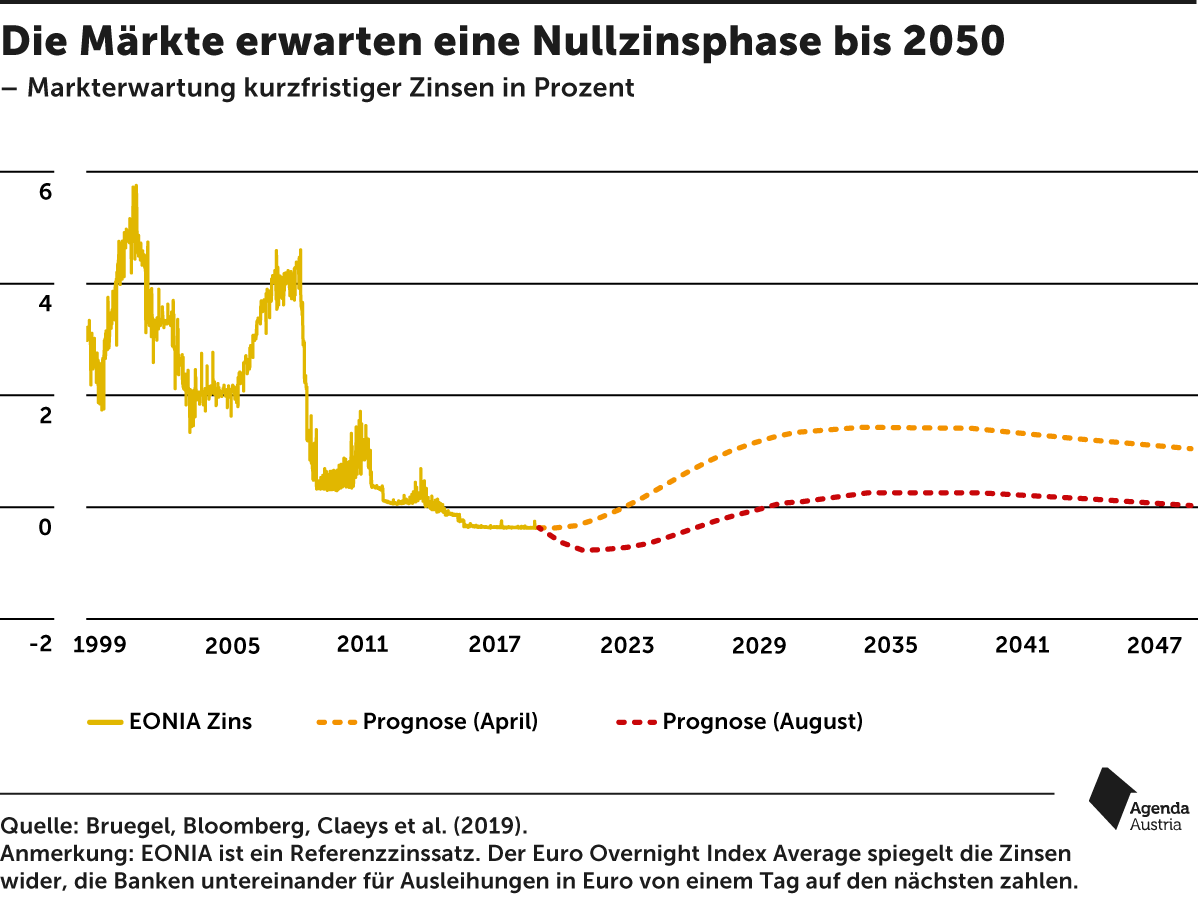

Doch die Geldpolitik versucht derzeit „alles, was nötig ist“, um die Inflation nach oben zu treiben. Ein Erfolg dieser EZB-Bemühungen ist aktuell noch nicht zu messen. Das zeigen etwa die Erwartungen an den Finanzmärkten. Die Investoren dort rechnen gegenwärtig damit, dass die Nullzinspolitik bis 2050 nahezu ununterbrochen in Kraft bleibt.[14] Die Erwartungen sind offenbar, dass die negativen Nebenwirkungen der expansiven Geldpolitik, wie die zunehmende Zombifizierung und Reformmüdigkeit, das Wachstum und die Preisdynamik im Euroraum eher dämpfen werden.

Die Auswirkungen der Geldpolitik auf die Inflation bei den Vermögenspreisen bleiben aber sichtbar und könnten sich noch weiter verstärken. Insbesondere der Effekt von höheren Immobilienpreisen in Ländern wie Deutschland und Österreich könnte dabei einen inflationären Schub begünstigen, der durch viel Bauaktivität, steigende Preise und in letzter Konsequenz auch höhere Mieten die Kaufkraft der Menschen schmälern und auch zu mehr Lohnauftrieb führen wird.

Fußnoten

- Vgl. Taylor (2007). ↩

- Vgl. Brunnermeier & Schnabel (2014). ↩

- Vgl. Bloomberg (2019). ↩

- Vgl. Domanski et al. (2016). ↩

- Abseits von Unternehmensbeteiligungen wie GmbH-Anteilen. ↩

- Vgl. Brandmeir, K. et al. (2018). ↩

- Vgl. Coibion et al. (2012). ↩

- Vgl. Caballero et al. (2008). ↩

- Vgl. Banerjee & Hofmann (2018). ↩

- Laut Staatsschuldenagentur OeBFA (Österreichische Bundesfinanzierungsagentur) erspart sich der Staat über die gesamte Laufzeit der aktuell noch ausstehenden Staatsanleihen sogar 69 Milliarden Euro. ↩

- Vgl. OECD (2018a). ↩

- Vgl. Sachverständigenrat (2018). ↩

- Vgl. Taylor (2019). ↩

- Vgl. Claeys et al. (2019). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.