Verschuldung im Zeitverlauf

- Veröffentlicht: 28.02.2024

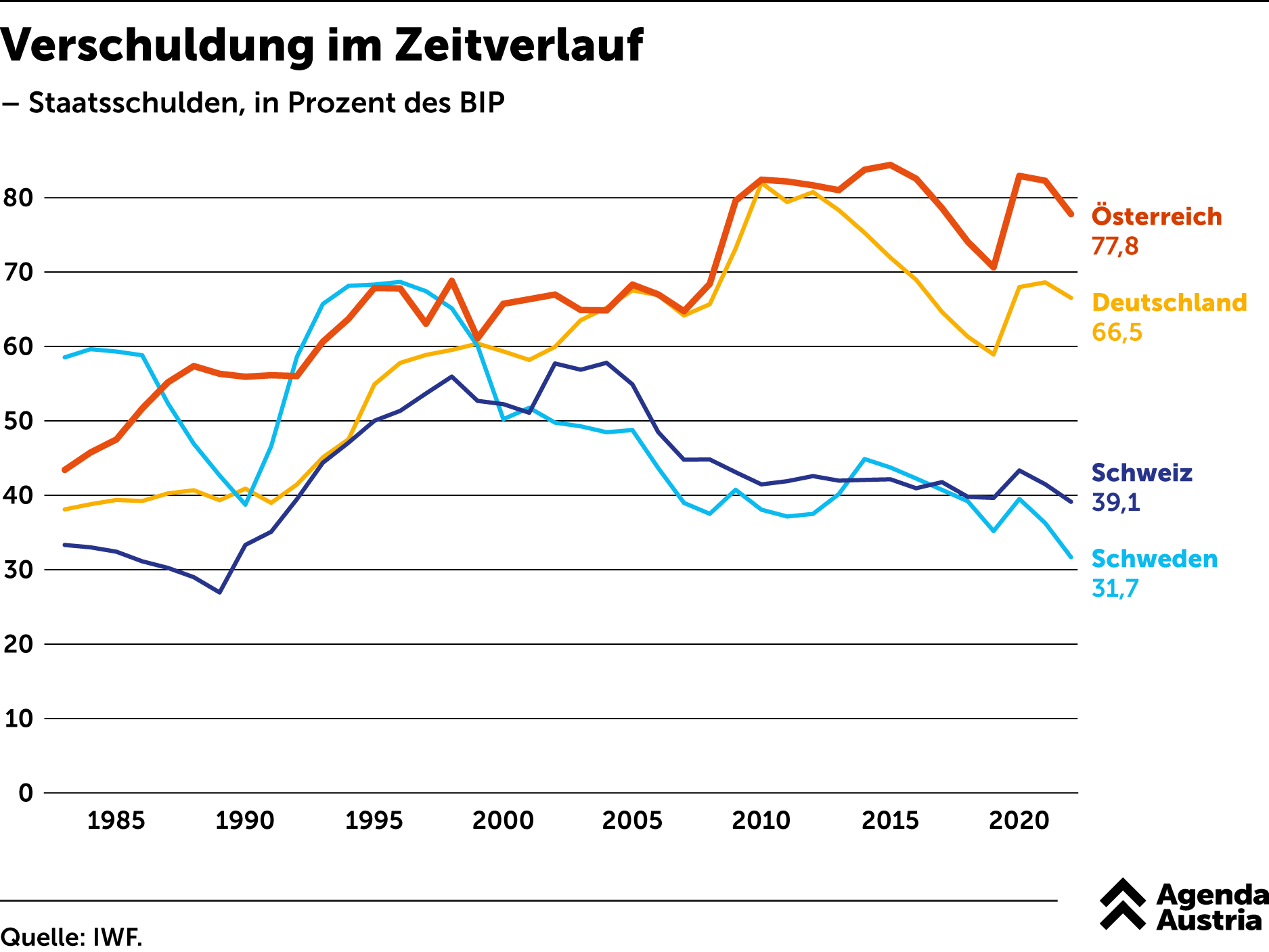

Standpunkt Agenda Austria

Österreich hat noch immer ein Ausgaben- und kein Einnahmenproblem.

Während heute gerne auf Kosten kommender Generationen Gelder an das Wahlvolk ausgeschüttet werden, nötigt eine Schuldenbremse der Politik eine Priorisierung ab. Soll investiert oder der eigenen Klientel über Subventionen Geld zugespielt werden? Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite gut aufgestellt sein kann.

Mehr interessante Themen

Die Hälfte der Wirtschaftsleistung sind Löhne

Verteilung des Bruttoinlandsprodukts von 2016 bis 2026, quartalsweise, in Milliarden Euro, in Österreich

Wer behauptet, in Österreich käme vom wirtschaftlichen Erfolg nur wenig bei den Arbeitnehmern an, sollte einen Blick auf die Zahlen werfen. Seite 2015 ist die Lohnsumme stärker gestiegen als die Wirtschaftsleistung insgesamt; auch deshalb, weil die Beschäftigten seit Beginn der Inflationskrise kräftige Einkommenszuwächse erzielt haben.

Schuldenquote: Österreich über EU-Schnitt

Schuldenquote, im ersten Quartal 2026

Österreichs Schuldenstand hat den EU-Schnitt überholt. Wenn wir so weitermachen, werden wir auch bald zu den überdurchschnittlich hoch verschuldeten Euro-Ländern gehören.

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Österreichs Schuldenstand hängt Argentinien ab

Österreich und Argentinien liegen bei der Staatsschuldenquote gleichauf.

Der Staat als teuerster Arbeitgeber – auf Kosten der Bürger

Nicht nur die Höhe der Staatsausgaben ist bei der Konsolidierung entscheidend, sondern auch wofür das Geld verwendet wird.

Je später Österreich spart, umso teurer wird es

Gern reden sich Regierungen auf widrige Umstände aus. Die Vorgänger, die Weltwirtschaft oder einfach nur ein erratischer US-Präsident – einen Grund dafür, dass der Staat neue Schulden machen muss, findet sich immer.