Die Zinsen sind für Österreich systematisch zu niedrig

- Veröffentlicht: 31.01.2024

Standpunkt Agenda Austria

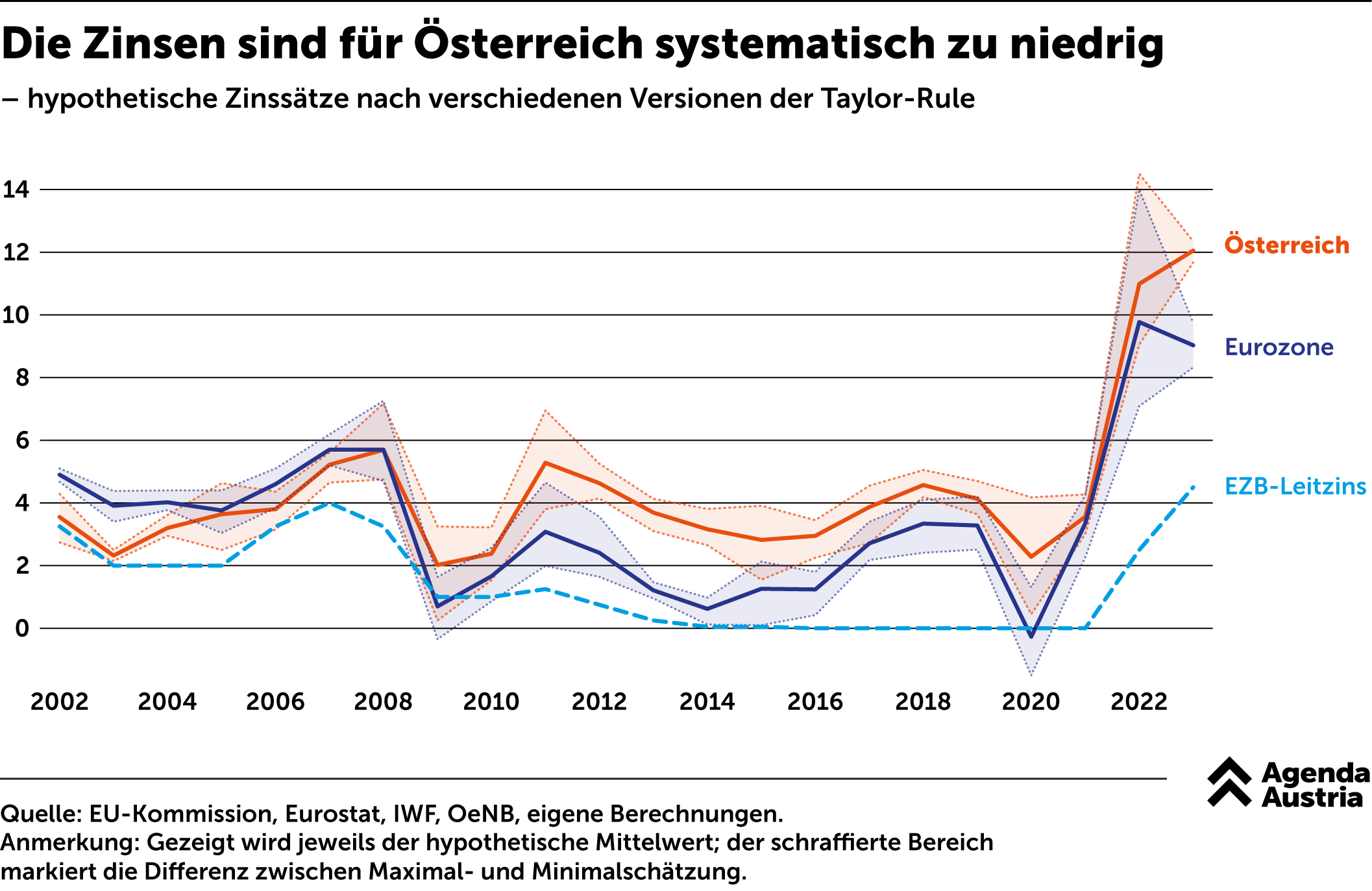

Um zu analysieren, ob der aktuelle EZB-Zinssatz dazu beiträgt, braucht es ein adäquates Maß dafür, was denn der theoretisch „richtige“ Zinssatz für Österreich wäre. Die EZB selbst trifft ihre Zinsentscheidungen nämlich durch Abstimmung der teilnehmenden Gouverneure; sie folgt keiner deterministischen Regel.

Eine solche könnte zum Beispiel die sogenannte Taylor-Regel sein. Taylor (1993) argumentierte, dass der Zinssatz vor allem von der Inflationslücke – also der Differenz zwischen aktueller Inflation und dem Inflationsziel – sowie der aktuellen konjunkturellen Situation abhängt. Die Konjunktur wird üblicherweise anhand des Output-Gap – also der Lücke zwischen dem Bruttoinlandsprodukt (BIP) und dem zu schätzenden, potenziellen BIP – gemessen. Über einen Gewichtungsparameter wird berücksichtigt, wie stark eine Zentralbank diese beiden Ziele priorisiert. Taylor (2007) machte die US-Notenbank mitverantwortlich dafür, dass sich in den USA eine massive Immobilienblase bilden konnte, die durch ihr Platzen die große Finanzkrise ab 2008 erst ausgelöst hatte. Auch andere Wirtschaftsforscher haben einen klaren Zusammenhang zwischen lockerer Geldpolitik und Vermögenspreisblasen mit anschließenden Finanzkrisen festgestellt (vgl. z. B. Brunnermeier & Schnabel, 2014).

Die Taylor-Regel kann als eine Art Fieberthermometer einer Volkswirtschaft beschrieben werden. Ist der Taylor-Zins höher als der tatsächliche Leitzinssatz, dann zeigt er Überhitzungstendenzen an und würde eine Erhöhung der Zinsen nahelegen. Passiert das nicht, dann zeigt die Fachliteratur recht einhellig, dass sich das in höherem Inflationsdruck, höheren außenwirtschaftlichen Ungleichgewichten oder Kreditblasen mit anschließenden Finanzkrisen niederschlägt. Es schwindelt einen, wenn man bedenkt, dass die österreichische Jahresinflation deutlich höher ist als jene im Euroraum und der Taylor-Zinssatz daher noch höher liegen müsste. Unsere Berechnungen würden ihn schon seit 2022 bei über zehn Prozent sehen.

Mehr interessante Themen

Deutschland zeigt, wohin Österreich steuert

Auszahlungen des Bundes in Prozent der Einnahmen

Der deutsche Kanzlerwechsel weckte speziell in Österreich die Hoffnung, dass Europas Konjunkturmotor bald wieder anspringt. Auch Wirtschaftsminister Wolfgang Hattmannsdorfer beschwor die Chance der deutschen Investitionen für die heimische Wirtschaft. Vom erhofften Wachstum ist derweilen wenig zu sehen.

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Der Staat steckt in der Zinsfalle

Jahrelang profitierte Österreich von der Niedrigzinsphase. Trotz rasant steigender Staatsschulden blieben die Kosten für deren Finanzierung überschaubar. Doch diese Zeit ist vorbei.

Je später Österreich spart, umso teurer wird es

Gern reden sich Regierungen auf widrige Umstände aus. Die Vorgänger, die Weltwirtschaft oder einfach nur ein erratischer US-Präsident – einen Grund dafür, dass der Staat neue Schulden machen muss, findet sich immer.

Weniger schlimm als gedacht ist aber immer noch nicht gut

Die Regierung will das Jahr mit positiven Budgetzahlen aufwarten. Das Defizit ist mit 14,4 Mrd. Euro kleiner als erwartet.

Wirtschaftsbildung: Schüler verstehen Grundlagen oft nicht

Kinder und junge Erwachsene fühlen sich in wirtschaftlichen Fragen schlecht oder gar nicht informiert.