Warum die Zinskosten langfristig zum Problem werden

- Veröffentlicht: 28.02.2024

Standpunkt Agenda Austria

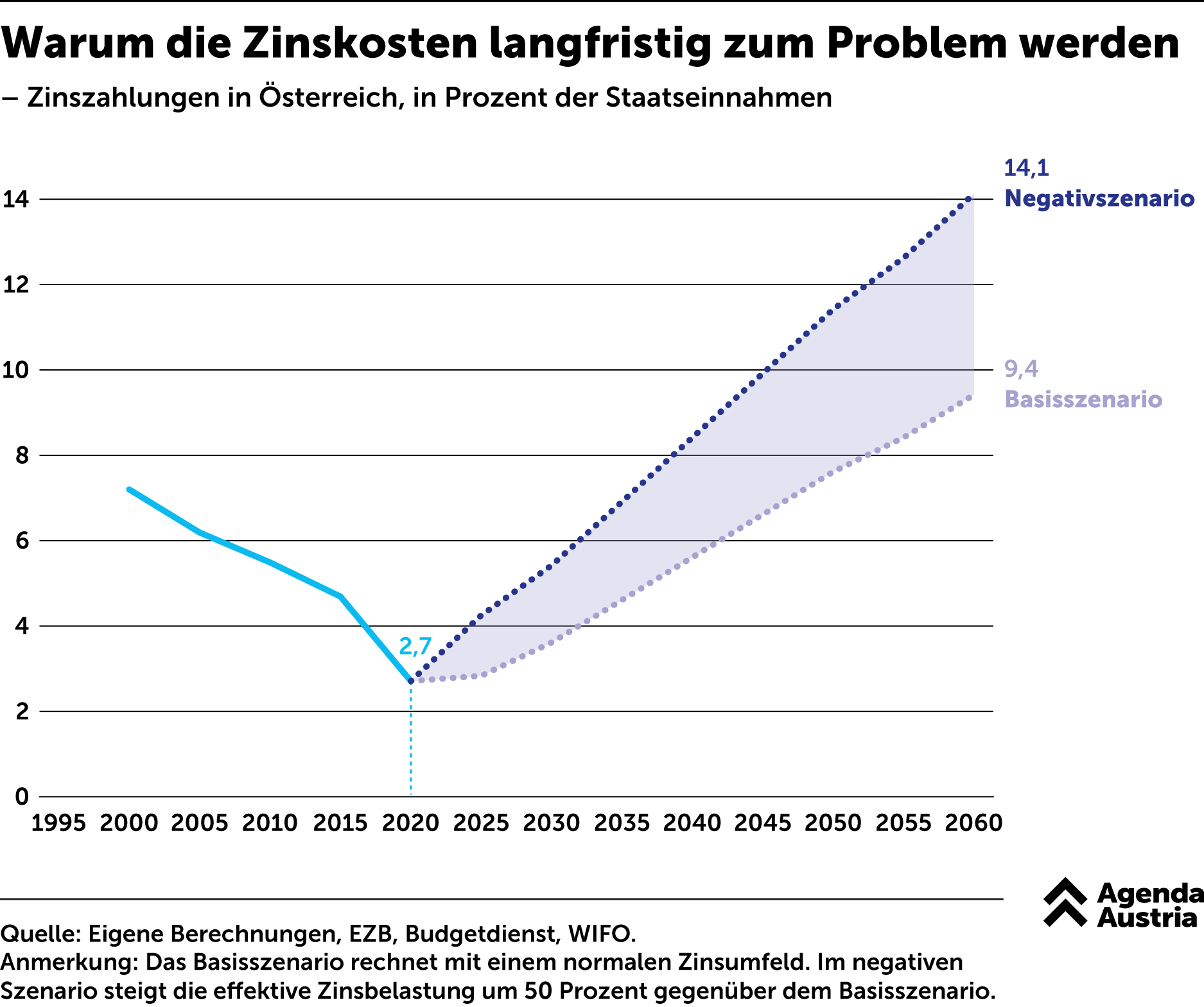

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.

Bereits im Basisszenario unter der Annahme eines normalen Zinsumfeldes würde der Schuldendienst in Relation zur Wirtschaftsleistung alles übertreffen, was wir in den vergangenen gut 30 Jahren in Österreich gesehen haben. In einem negativen Szenario mit höheren Zinsen müsste die öffentliche Hand jährlich jeden siebten eingenommenen Euro für den Schuldendienst ausgeben.

Mehr interessante Themen

Deutschland zeigt, wohin Österreich steuert

Auszahlungen des Bundes in Prozent der Einnahmen

Der deutsche Kanzlerwechsel weckte speziell in Österreich die Hoffnung, dass Europas Konjunkturmotor bald wieder anspringt. Auch Wirtschaftsminister Wolfgang Hattmannsdorfer beschwor die Chance der deutschen Investitionen für die heimische Wirtschaft. Vom erhofften Wachstum ist derweilen wenig zu sehen.

Die Staatsschulden laufen dem Wachstum davon

Zusätzlich erforderliches nominales Wachstum zur Stabilisierung der Schuldenquote, in Prozent

Österreichs Staatsschulden sind auf mehr als 430 Milliarden Euro angewachsen, die Schuldenquote dürfte laut Fiskalrat bis 2030 auf einen Rekordwert von 88 Prozent des Bruttoinlandsprodukts steigen. Um diesen Anstieg der Schuldenquote allein durch Wirtschaftswachstum zu verhindern, müsste die Wirtschaftsleistung deutlich stärker zulegen als derz

Schuldenquote: Österreich über EU-Schnitt

Schuldenquote, im ersten Quartal 2026

Österreichs Schuldenstand hat den EU-Schnitt überholt. Wenn wir so weitermachen, werden wir auch bald zu den überdurchschnittlich hoch verschuldeten Euro-Ländern gehören.

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Der Staat steckt in der Zinsfalle

Jahrelang profitierte Österreich von der Niedrigzinsphase. Trotz rasant steigender Staatsschulden blieben die Kosten für deren Finanzierung überschaubar. Doch diese Zeit ist vorbei.

Österreichs Schuldenstand hängt Argentinien ab

Österreich und Argentinien liegen bei der Staatsschuldenquote gleichauf.