Wer ist schuld an der Inflation und wie geht es nun weiter?

- 27.08.2022

- Lesezeit ca. 12 min

Die Inflationsraten in Europa sind so hoch wie seit Jahrzehnten nicht mehr. Hätte sich dieser dramatische Wohlstandsverlust verhindern lassen? Und wenn ja: von wem? Wie in jeder Krise wird auch jetzt nach Schuldigen oder zumindest nach Sündenböcken gesucht. Klar ist, dass die Rekordinflation nicht aus heiterem Himmel über die Bürger hereinbrach. Die Ökonomen der Agenda Austria haben die häufigsten Thesen über den Ursprung der Teuerungswelle und die besten Mittel dagegen einem Faktencheck unterzogen.

Ihre Conclusio: Die Ursachen für die Inflation gehen weit über den Ukrainekrieg hinaus. Schon 2021 braute sich der Inflationscocktail aus Coronavirus, Nullzinspolitik und Staatsausgaben zusammen. Nun ächzt halb Europa unter zweistelligen Inflationsraten. Die EZB ist zum Handeln gezwungen. Die Regierungen können aber nur wenig gegen die Teuerung ausrichten. Sie sollten sich darauf konzentrieren, die Inflation durch exzessive Ausgabensteigerungen nicht noch anzuheizen, sondern stattdessen zielgerichtet und schnell denjenigen Haushalten durch die Krise zu helfen, die Hilfe benötigen.

These #1: „Der Krieg in der Ukraine ist schuld an der Inflation.“

Russland überfällt die Ukraine, ein Krieg beginnt. Die wichtigsten Exportgüter beider Länder – Energie und Weizen – werden dadurch knapp und teuer. Diese Erklärung für die hohe Inflation ist sehr verbreitet, doch sie greift zu kurz. Wer es sehen wollte, konnte schon im Sommer vergangenen Jahres erkennen, dass etwas in Bewegung kam. Vor allem die dem Konsum vorgelagerten Güter und Dienstleistungen verteuern sich bereits seit geraumer Zeit. Lange vor dem Krieg begannen die Großhandels- und Erzeugerpreise zu steigen. Auch die Baukosten und die Energiepreise sind schon im letzten Jahr explodiert. Der Krieg ist also nicht der Auslöser der Inflation. Aber er hat sie natürlich verschärft.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen '

Schon im Sommer 2021 traf eine starke Nachfrage auf ein knapper gewordenes Angebot. Die Unternehmen konnten nicht produzieren, wie sie wollten, weil sie von Coronamaßnahmen betroffen waren, oder weil sie (ebenfalls wegen Corona) nicht an Vorprodukte herankamen, vor allem solche aus China. Die Nachfrage blieb aber hoch, weil die Einkommen vielfach staatlich gestützt und die Staatsausgaben generell hochgefahren wurden. In den USA wurde Geld sogar direkt an die Haushalte verteilt. Die realen Konsumausgaben stiegen damit rasch über das Vorkrisenniveau. Außerdem wollten die Konsumenten im Aufschwung nach Corona angehäufte Ersparnisse in Umlauf bringen. Das Angebot konnte aber nicht mithalten, weil es in den Lieferketten immer noch hakte.

Fakt ist: Der Angriff Russlands auf die Ukraine hat die Teuerung verstärkt. Die Ursachen für die hohen Inflationsraten liegen aber sehr viel tiefer. Auch ohne den Krieg wäre das Geld jetzt weniger wert.

These #2: „Spekulanten sind schuld an der Inflation.“

Laut der Europäischen Zentralbank (EZB) trugen Gewinnmargen von Unternehmen im Jahr 2021 stark zur Inflation bei. Dafür gibt es einige mögliche Gründe: Wie schon erwähnt, trifft seit 2021 eine weitgehend ungebremste Nachfrage auf ein verknapptes Angebot. Die Auftragseingänge sind wieder hoch, doch die Unternehmen haben Lieferprobleme. Forscher des Internationalen Währungsfonds (IWF) haben berechnet, dass der Industrieoutput in Europa ohne die Engpässe schon 2021 um sechs Prozent höher gewesen wäre; die Erzeugerpreise der Industrie wären nur halb so stark gestiegen. Etwa 40 Prozent der weltweiten Angebotsprobleme sind durch Corona-Lockdowns zu erklären.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen '

Die wirtschaftliche Unsicherheit infolge der Inflation führt dazu, dass Unternehmen die hohen Preise schneller weitergeben müssen oder sogar die Margen erhöhen, statt die Kostensteigerungen wenigstens zum Teil mit ihren Gewinnen abzufangen. Durch den Materialmangel in der Industrie sehen sich die Unternehmen zudem oft gezwungen, Vorleistungen zu horten, was die Preise noch zusätzlich anheizt. In einem Umfeld wie dem aktuellen, in dem Rezessionsangst auf hohe Inflation trifft, werden steigende Preise also stärker weitergegeben. Hinzu kommt, dass viele homogene Produkte zu einheitlichen Weltmarktpreisen gehandelt werden. Wenn zum Beispiel russische und ukrainische Weizenexporte ausfallen und der Preis dadurch steigt, verkaufen auch deutsche und französische Produzenten zum höheren Preis, obwohl sie keine Lieferschwierigkeiten haben.

Fakt ist: Viele Unternehmen geben gestiegene Preise derzeit schneller weiter, als sie das in weniger unsicheren Zeiten tun würden. Das heizt die Inflation an. Um klassische Spekulation handelt es sich aber meist nicht.

These #3: „Die expansive Politik der EZB hat mit den steigenden Preisen nichts zu tun.“

Seit der Finanzkrise 2008/2009 pumpt die Europäische Zentralbank (EZB) Unsummen in die Märkte. Damit wollte sie nicht nur ihr Inflationsziel von zwei Prozent erreichen, sondern auch den Staaten dabei behilflich sein, sich günstig zu verschulden. Da die Inflationsraten lange Zeit deutlich unter zwei Prozent lagen, konnte die EZB diese Praxis lange Zeit rechtfertigen. Die Coronakrise verschärfte die Situation noch weiter. Um die Nachfrage zu stärken, unterstützte die EZB die Euro-Länder während der Pandemie zusätzlich mit knapp zwei Billionen Euro, hauptsächlich durch den Ankauf von Staatsanleihen. Damit schuf die Zentralbank viel Kaufkraft, und die Staaten wurden in die Lage versetzt, Unternehmen und Haushalte großzügig zu unterstützen.

Diese Eingriffe waren in der Coronakrise gerechtfertigt, aber sie hatten auch negative Folgen: Die hohe Nachfrage wirkt nun preissteigernd. Über den schwachen Eurokurs wird zusätzlich Inflation importiert. Die mehrfach nach oben korrigierten Inflationsprognosen der EZB waren zudem nicht gerade vertrauensstiftend. Da der Eindruck entstanden ist, dass sie nicht mehr Herr der Lage ist, sind auch die Inflationserwartungen für die Zukunft gestiegen. Sie orientieren sich nun nicht mehr wie bisher am Zweiprozentziel, weil Anbieter und Konsumenten nicht davon ausgehen, dass die EZB dieses Ziel erreichen kann.

Man könnte nun einwenden, dass die Geldpolitik der EZB schon lange Zeit expansiv war, die Inflation aber dennoch (zu) niedrig blieb. Die Geldmenge M0 ist in den letzten Jahren stark gestiegen; M0 umfasst Bargeld und Bankreserven, die Finanzinstitutionen bei der EZB halten. Dennoch lag die Inflation fast durchgehend unter dem Ziel der EZB von knapp unter zwei Prozent. Der Grund: Die Banken haben das Geld als Reserven gehortet, statt es in Form von Krediten zu vergeben. Das Geld kam also nicht in der Wirtschaft an. Das sieht man anhand der Geldmenge M3; sie umfasst unter anderem Bargeld, Spareinlagen und Geldmarktpapiere, die außerhalb des Bankensektors zirkulieren. Zwar ist auch M3 auf das Vierfache gegenüber 1999 gestiegen. Im Vergleich zur Vervierzehnfachung von M0 blieb der Anstieg jedoch verhalten.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen '

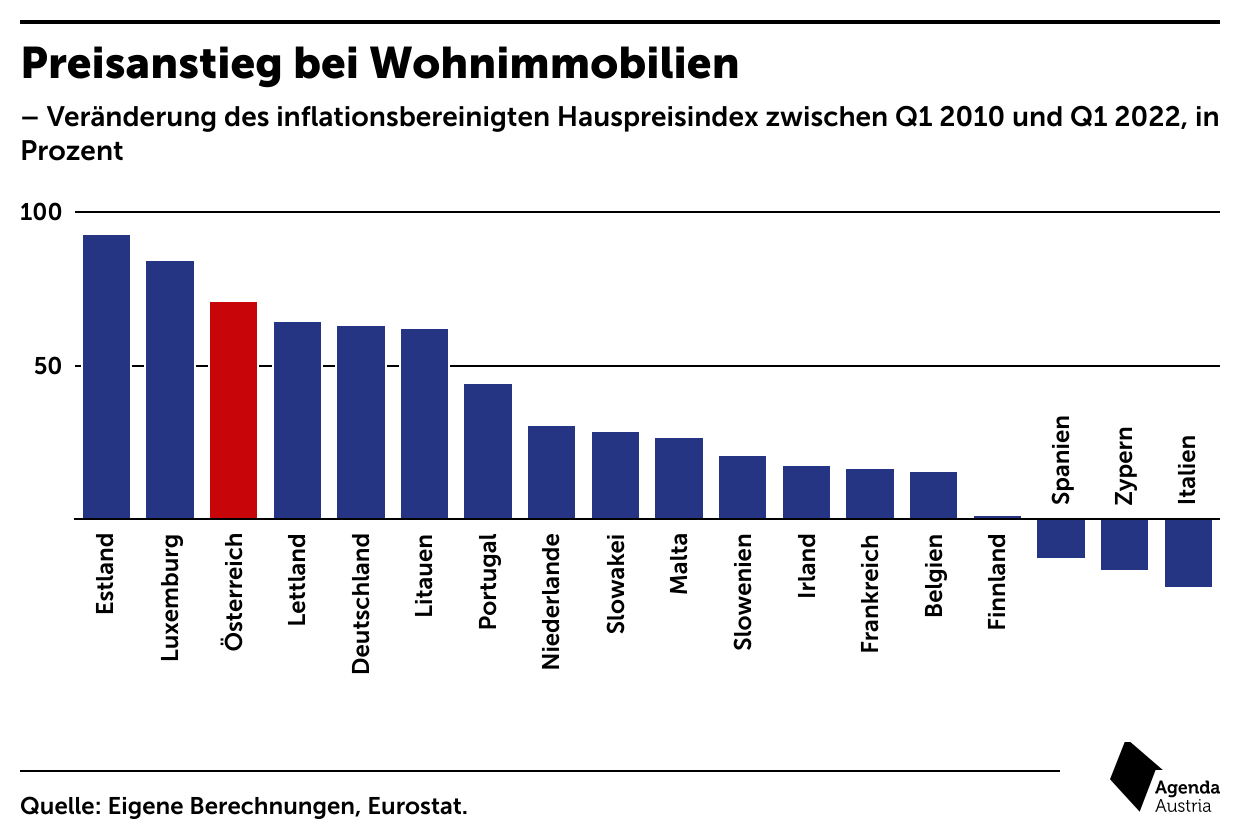

Verantwortlich für diese Entwicklung ist ein Phänomen namens „Liquiditätsfalle“. Bei Nullzinsen senkt eine noch expansivere Geldpolitik den Zinssatz nicht weiter. Das zusätzliche Geld wird gehortet, statt ausgegeben. Eine Erhöhung des Geldangebots führt somit nicht zu erhöhter gesamtwirtschaftlicher Nachfrage, weshalb auch die Preise nicht steigen. Dennoch hatte die Politik der EZB Auswirkungen auf einen Teil der Inflation. So floss etwa sehr viel Geld in Immobilien, Aktien und andere Vermögenswerte. In der offiziellen Inflationsrate werden aber nur die Konsumentenpreise berücksichtigt. Betrachtet man dagegen die Vermögenswerte – wie beispielsweise die Preise von Wohnimmobilien – sind starke Ausschläge erkennbar. Das Geld ist in Betongold geflossen.

Fakt ist: Die von der EZB geschaffene überschüssige Geldmenge hat sehr wohl Auswirkungen auf die Preise. Die Vermögenspreisinflation ist schon seit Jahren hoch. Nun schlägt sie auch auf die Verbraucherpreise durch.

These #4: „Die hohe Verbraucherpreisinflation ist nur ein temporäres Problem.“

Als die Verbraucherpreise im Jahr 2021 zu steigen begannen, spielten viele – auch die EZB – das Problem herunter. Die Inflation sei nur vorübergehend so hoch; und auch das nur rechnerisch, weil die Preise während der Coronakrise stagniert hatten. Als die Teuerung im Jahr 2022 dann dramatisch anstieg, bestätigte die EZB zwar, dass sie die Situation unterschätzt hatte. Aber mit dem Krieg in der Ukraine gab es nun eine weitere Ausnahmesituation als vorübergehende Erklärung. Heißt das, die Eurozone wird nach dem Krieg schnell zu Inflationsraten von unter zwei Prozent zurückkehren? Das ist zwar nicht ausgeschlossen, aber sehr unwahrscheinlich. Die Inflationserwartungen haben sich bereits jetzt vom Inflationsziel der EZB entkoppelt. Zudem sind die gestiegenen Einkaufs- und Produktionskosten noch immer nicht vollständig bei den Konsumenten angekommen.

Weitere Preissteigerungen sind also zu erwarten. Das zeigt auch der Blick auf die Großhandelspreise und auf die Terminmärkte. Die Lohnverhandlungen im Herbst dürften mit hohen Abschlüssen der Inflation noch einen neuen Schub verleihen. Hinzu kommen allgemeine Inflationstreiber wie die Energiewende und der demographische Wandel.

Fakt ist: Es spricht im Augenblick leider viel dafür, dass die Teuerung noch andauern wird. Inflationsraten sinken von Natur aus nicht von allein, sondern neigen eher dazu, sich selbst zu verstärken.

These #5: „Die Regierung kann und muss die Inflation bekämpfen.“

Nationale Politik ist bei der Bekämpfung der Inflation an sich ziemlich machtlos. Da Österreich keine eigene Währung hat, sind geldpolitische Maßnahmen nicht möglich. Theoretisch könnte die Regierung natürlich die Preise deckeln (wie etwa bei den Richtwertmieten). Das würde aber einen gravierenden Eingriff in den Markt darstellen und eine Lücke zwischen Angebot und Nachfrage aufreißen, die durch den Preis dann nicht mehr geschlossen werden könnte. Wenn die Preissignale fehlen, könnte aus Knappheit also echter Mangel werden.

Auf der Nachfrageseite sollte die Regierung aufhören, noch weiter Öl ins Feuer zu gießen. Die expansive Fiskalpolitik – also die Geldgeschenke mit der Gießkanne – können die Inflation noch beschleunigen. Immerhin gibt es derzeit auch noch angesammelte Ersparnisse, die einen zusätzlichen Inflationsdruck bedeuten. Selbst wenn sich die wirtschaftliche Lage der Haushalte verschlechtern sollte, wird die Nachfrage noch einige Zeit hoch bleiben. Besserverdiener können den Preisschock mit ihrem Einkommen und mit ihren Reserven abfedern. Wirklich getroffen werden von der Inflation jene Menschen, die schon vor der Krise Probleme hatten, ihre Rechnungen zu zahlen. Zielgerichtete, temporäre Maßnahmen für Niedrigverdiener und Transferempfänger wären daher die einzige vernünftige Maßnahme, die die Regierung setzen sollte.

Fakt ist: Nationale Politik kann gegen die Inflation an sich wenig ausrichten. Sie kann und muss aber Maßnahmen setzen, um soziale Härten abzufedern. Breite Maßnahmen, die die Teuerung noch befeuern (und den Schuldenberg vergrößern) sind zu unterlassen. Nur die EZB kann wirkungsvoll für Preisstabilität sorgen.

These #6: „Die EZB ist gegen Angebotsschocks weitgehend machtlos.“

Die Regierung sollte daher eher versuchen, im Rahmen ihrer Möglichkeiten auf Angebot und Nachfrage einzuwirken. Theoretisch kann sie dazu beitragen, die Produktion zu erhöhen, also das Angebot zu erweitern. Das funktioniert natürlich nur eingeschränkt; den akuten Materialmangel kann auch die Regierung nicht beheben. Aber die Politik könnte zum Beispiel gegen die Probleme auf dem Arbeitsmarkt aktiv werden – etwa durch eine Erhöhung der Erwerbsbeteiligung von Frauen, oder indem sie Anreize setzt, dass Arbeitslose auch weiter entfernte Jobs – zum Beispiel im Westen Österreichs – annehmen.

Ähnlich wie die US-Notenbank Fed hat die EZB die Lage falsch eingeschätzt und zu lange an der Politik des billigen Geldes festgehalten. In den USA wurde das Ruder allerdings schneller herumgerissen; die Fed hat die Zinsen bereits signifikant erhöht und somit die ersten Schritte gesetzt, um die Inflation in den Griff zu bekommen. Die EZB sollte diesem Beispiel folgen, um ein abruptes Eingreifen mit sehr hohen Zinserhöhungen zu vermeiden, weil das auch negative Auswirkungen auf die Wirtschaftsleistung haben könnte.

Kritiker der geforderten Zinserhöhungen argumentieren, die EZB könne gegen die Angebotsschocks nichts tun. Das stimmt insofern, als die Zentralbank am globalen Materialmangel in der Tat nichts ändern kann. Deshalb ist die Lehrbuchreaktion einer Zentralbank, durch einen Angebotsschock erst einmal hindurchzuschauen und nichts zu unternehmen. Man geht davon aus, dass die Produktionskapazitäten rasch erhöht werden können und der Inflationsdruck dann nachlässt. Erst bei möglichen Zweitrundeneffekten – wie etwa Anzeichen einer Lohn-Preis-Spirale – muss die Zentralbank aktiv werden.

In der aktuellen Situation muss die EZB aber sofort handeln, weil derartige Zweitrundeneffekte bereits zu befürchten sind und sich die Inflationserwartungen verselbstständigt haben. Die Zentralbank muss nun auf der Nachfrageseite aktiv werden und die Zinsen erhöhen, um die Teuerung zu bremsen. Im besten Fall wird das auch zu einer Aufwertung des Euro führen und den importierten Teil der Inflation reduzieren. Es wird sich zeigen, ob die nun eingeleitete Zinswende rechtzeitig und stark genug war, um zu wirken.

Fakt ist: Die Europäische Zentralbank kann weder Gas noch Halbleiter liefern. Aber sie kann auf die Nachfrageseite einwirken, um ihr Hauptmandat der Preisstabilität zu erfüllen.

These #7: „Die EZB muss Italien vor dem Ruin retten.“

Nach der EZB-Sitzung im Juni sind die Anleihezinsen für einige Länder, insbesondere für Italien, stark angestiegen. Geht diese Entwicklung weiter, könnten hochverschuldete Euroländer in den Bankrott getrieben werden. Die EZB will dagegen ankämpfen – und zwar am liebsten so, wie es Mario Draghi bereits 2012 gemacht hatte: Die bekannte „Whatever it takes“-Rede führte damals zu einer Beruhigung der Märkte, obwohl der Kauf von Staatsanleihen nur angekündigt und noch gar nicht durchgeführt worden war. EZB-Chefin Christine Lagarde hat nun ebenfalls ein neues Hilfsangebot angekündigt: das „Transmission Protection Instrument“ (TPI). Es soll „ungerechtfertigte Zinsentwicklungen“ verhindern, wie es heißt. Die Vergabekriterien sind äußerst vage formuliert. Letztlich entscheidet die EZB intern, welche Länder von den Ankäufen profitieren sollen. TPI werde die Inflationsbekämpfung nicht beeinflussen, verspricht die EZB. Trotzdem ist nicht klar, ob dieses Tool nicht dem Verbot der monetären Staatsfinanzierung zuwiderläuft.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen '

Die beabsichtigte Beruhigung der Märkte konnte die EZB bisher jedenfalls nicht bewirken. Italienische Staatsanleihen sind wieder stärker unter Druck gekommen. Ohnehin gehört es nicht zu den Aufgaben der Zentralbank, einzelnen Mitgliedstaaten unter die Arme zu greifen. Erst recht dann nicht, wenn die Inflationsraten in großen Teilen des Euroraums zweistellig sind.

Sie sehen gerade einen Platzhalterinhalt von Datawrapper. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen '

Fakt ist: Die EZB muss niemanden retten. Ihr wichtigstes Mandat ist die Sicherung der Preisstabilität. Erst an zweiter Stelle rangiert die Unterstützung der Wirtschaftspolitik. Grundsätzlich muss jedes Land seine Schulden selbst in den Griff bekommen, das gilt auch für Italien. Normalerweise liefern hohe Zinsen dafür gute Anreize.

Mehr interessante Themen

Die Mehrwertsteuer sinkt. Das politische Niveau auch.

Die Mehrwertsteuersenkung auf Grundnahrungsmittel ist von A bis Z ein Desaster. Mit einer Steuersenkung so viel politisches Porzellan zu zerschlagen, will gelernt sein.

Seit 2019 hätten 30 Milliarden gespart werden können

Dass Budgetkonsolidierung kein Hexenwerk ist, zeigt die folgende Beispielrechnung.

Kammern-Party trotz Inflation – auf Kosten der Pflichtmitglieder!

Während viele in wirtschaftlich unsicheren Zeiten nach finanzieller Stabilität suchen, müssen sich AK und Wirtschaftskammer keine Sorgen machen.

Löhne galoppieren den Gewinnen davon

In der politischen Debatte wird gerne behauptet, dass vor allem die Unternehmen von der wirtschaftlichen Entwicklung der vergangenen Jahre überdurchschnittlich stark profitiert hätten. Das gilt vor allem für die Phase hoher Inflation, wer erinnert sich nicht an den Begriff der „Gierflation“, die von linken Lobbygruppen in die Welt gesetzt wu

Wie der Sozialstaat die Besserverdiener schröpft

In weiten Teilen der Sozialdemokratie wächst die Überzeugung, die Höchstbeitragsgrundlage bei den Krankenkassen zu streichen. Die Idee hinter dem sperrigen Begriff: Wer mehr verdient, muss keine zusätzlichen Sozialversicherungsbeiträge bezahlen.

Wie der Staat von der kalten Progression profitiert

Die Regierung scheint aber schon einen Weg gefunden zu haben, wie sie das Budgetdesaster entschärfen will: mit der Wiedereinführung der Kalten Progression.