Die große Umverteilung von Jung zu Alt

- 27.08.2018

- Lesezeit ca. 4 min

Die türkis-blaue Regierung setzt in der Pensionspolitik dort fort, wo die sozialdemokratisch geführte Administration aufgehört hat. Zulasten der Jungen. – Kommentar von Franz Schellhorn

Mit den Nationalratswahlen 2017 hat sich in diesem Land doch einiges geändert. Aber längst nicht alles, vieles bleibt, wie es immer schon war. Etwa der Umgang der Regierung mit den heimischen Pensionisten. Egal wer hierzulande regiert, die Rentner dürfen sich freuen. Die Pensionen werden nicht nur pünktlich ausbezahlt, sondern auch verlässlich erhöht, wobei die Sache immer nach demselben Muster abläuft: Die Bezieher niedrigerer Pensionen bekommen deutlich mehr als die Inflationsrate abgegolten, bei höheren Renten fällt die Erhöhung dafür schwächer aus. Wer also mehr eingezahlt hat, bekommt weniger – und umgekehrt. Das wird auch 2019 so sein, am vergangenen Mittwoch wurde die größte Pensionserhöhung der jüngeren Vergangenheit beschlossen.

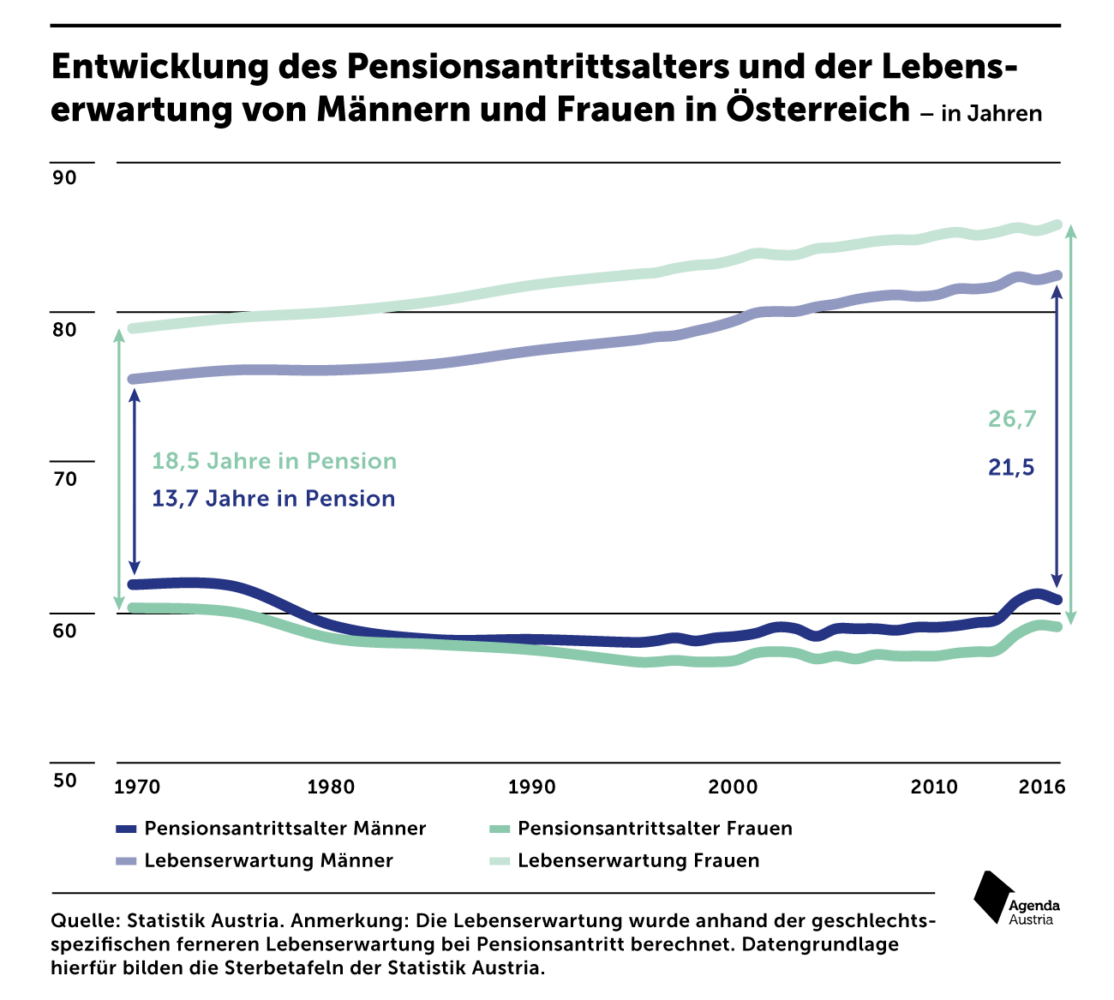

Frauen sind ein Vierteljahrhundert in Pension

Am Pensionssystem wird hingegen nicht gerüttelt, eine Anhebung des gesetzlichen Pensionsantrittsalters hat die zuständige Sozialministerin für die laufende Legislaturperiode kategorisch ausgeschlossen. Und das, obwohl die Lebenserwartung in diesem Land flott steigt. Frauen beziehen derzeit durchschnittlich 26,7 Jahre Pension, also mehr als ein Vierteljahrhundert – nach durchschnittlich 35 Jahren im Erwerbsleben. Männer sind nach 39 Arbeitsjahren rund 21,5 Jahre im Ruhestand.

Nun könnte man auf diese Zahlen natürlich auch stolz sein. Ganz nach dem Motto: Seht her, was wir uns alles leisten können, weil wir so produktiv und fleißig sind! Unglücklicherweise können wir es uns aber eigentlich gar nicht leisten. Jährlich werden etwas über 50 Milliarden Euro an Pensionen ausgezahlt, von den Aktiven werden knapp 30 Milliarden Euro im Jahr eingezahlt. Bleibt ein Finanzierungsloch von 18 bis 20 Milliarden Euro, das jährlich aus dem Bundesbudget zu stopfen ist. Knapp ein Viertel der jährlichen Ausgaben des Finanzministers werden allein dafür verwendet.

Unter Experten sorgt die Finanzierung des österreichischen Pensionssystems regelmäßig für Diskussionen.

Jährliche Pensionssause auf Rechnung der Jungen

Was hier läuft, ist eine groß angelegte Umverteilung von Jung zu Alt, die jährliche Pensionssause geht auf deren Rechnung. Kommen heute noch 3,3 Erwerbstätige für einen Pensionisten auf, werden es im Jahr 2030 nur noch 2,5 und im Jahr 2050 gar nur mehr zwei sein. Aus Sicht der Regierung und der Arbeiterkammer sei diese Entwicklung alles andere als besorgniserregend. Gemessen an der Wirtschaftsleistung werde die finanzielle Belastung aus der Unterfinanzierung des Pensionssystems bis 2060 nur um ein paar Prozentpunkterl höher sein als heute. Interessant, schließlich können die Konjunkturforscher nicht sagen, wie hoch das Bruttoinlandsprodukt im nächsten, geschweige denn übernächsten Jahr sein wird. Aber 2060? Kein Problem! Abgesehen davon heißt ein Prozent höhere Kosten gemessen am BIP nach heutigem Geldwert jährlich knapp vier Milliarden Euro zusätzlich, das ist also keine Petitesse.

Im Gegensatz dazu steht die demografische Entwicklung längst fest. Nachträglich geboren werden kann nämlich niemand mehr. Zu entschärfen wäre das Problem nur noch mit einer Zuwanderungswelle hochqualifizierter Menschen oder einem kometenhaften Anstieg der Produktivität. Auch wenn es derzeit nicht danach aussieht, ist nicht auszuschließen, dass es dazu kommen wird. Nur was, wenn diese Hochrisiko-Spekulation nicht aufgeht? Dann wird vielen Jungen, die schon heute wissen, dass sie mit einer Art Volkspension auskommen müssen, der Gang in die Altersarmut nicht erspart bleiben. Wir Österreicher leisten uns nämlich den Luxus, die private und betriebliche Pensionsvorsorge nach Kräften zu vernachlässigen – und das aus rein weltanschaulicher Verbohrtheit, weil nämlich die Börse etwas sehr Böses ist!

Antrittsalter an Lebenserwartung koppeln

Wir verzichten aber auch darauf, das staatliche Umlagesystem ausreichend abzusichern. Allein um das Finanzierungsloch stabil zu halten, böten sich drei Möglichkeiten an: höhere Beiträge der Aktiven, die Kürzung bestehender und künftiger Pensionen oder längeres Arbeiten. Bei den Beiträgen ist Österreich mit 22,8 Prozent der Bruttolöhne schon am Limit, Pensionskürzungen sind rechtlich wie politisch kaum machbar, womit nur noch Variante drei bleibt. Sie wäre auch die sozialste Lösung, etwa über eine Pensionsautomatik nach dem Vorbild der schwedischen Sozialdemokraten: Die Pensionshöhe ist an Lebenserwartung gekoppelt, womit auch in Österreich sichergestellt wäre, dass die Bürger für dieselbe Pensionshöhe ein paar Monate später in Frühpension gehen.

Warum ausgerechnet Pensionistenvertreter so gegen ein höheres Pensionsantrittsalter opponieren, zählt zu den Mysterien der heimischen Interessenspolitik. Ihre Schutzbefohlenen sind ja längst in Pension, wären persönlich also nicht mehr betroffen. Zudem müssten gerade sie das allergrößte Interesse daran haben, das staatliche Umlageverfahren für die Jüngeren leistbar zu halten. Denn nur so können die laufenden Pensionen dauerhaft pünktlich ausgezahlt werden.

Die türkis-blaue Regierung hat sich jedenfalls festgelegt. Sie setzt die sagenhafte Umverteilung von Jung zu Alt ungebrochen fort. Einiges hat sich in diesem Land zwar schon geändert, aber vieles bleibt, wie es immer schon war.

Kommentar von Franz Schellhorn im „profil“, 25.08.2018

Mehr interessante Themen

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Doppelbudget: Wir sind tief sozialistisch, egal wer regiert

„Wir haben immer noch die Illusion, dass wir eine erwachsene Marktwirtschaft sind, aber wir sind eine tiefsozialistisch geführte Republik – egal wer regiert." – Franz Schellhorn

Steuerlast am Limit, Budget am Kipppunkt – Österreich im Reformstau

„Mehr als 50 Prozent der Wirtschaftsleistung geht am Ende an den Staat. Das ist für eine Marktwirtschaft nicht mehr wirklich tragbar.” – Hanno Lorenz

Löhne galoppieren den Gewinnen davon

In der politischen Debatte wird gerne behauptet, dass vor allem die Unternehmen von der wirtschaftlichen Entwicklung der vergangenen Jahre überdurchschnittlich stark profitiert hätten. Das gilt vor allem für die Phase hoher Inflation, wer erinnert sich nicht an den Begriff der „Gierflation“, die von linken Lobbygruppen in die Welt gesetzt wu

So viel könnte Österreich im EU-Vergleich sparen

Österreich leistet sich einen der teuersten Staaten in ganz Europa.

In der Pension wächst das Einkommen am schnellsten

Seit Jahren entfernt sich die Politik immer weiter vom Leistungsprinzip. Mit Ausbruch der Teuerungskrise hat der Staat durch Pensionsanpassungen und hohe Beamten-Abschlüsse die Lohnführerschaft übernommen. Seit Jahren steigen die Pensionen in Österreich nun stärker als andere Einkommen.