Was die Preise in Österreich so aufbläht

- 31.01.2024

- Lesezeit ca. 3 min

These 3: Der Staat steht auf dem Gas, während die EZB auf der Bremse steht

Christine Lagarde hält mit ihren Wünschen an die Hauptstädte Europas nicht hinter dem Berg. In der Coronakrise wünschte sie sich höhere Staatsausgaben, um die lockere Geldpolitik der EZB zu komplementieren. Die nationalen Regierungen gehorchten. Nur wenig später bat sie, die Staatsausgaben doch bitte treffsicherer zu gestalten und die Schuldenstände wieder zurückzufahren. Die nationalen Regierungen gehorchten nicht.

Der Sinneswandel Lagardes ist aber nur zu verständlich. Hohe schuldenfinanzierte Ausgabenprogramme machen nämlich ihre Arbeit auf zweierlei Weise schwieriger: Erstens treiben sie die Nachfrage; wenn das Angebot nicht Schritt halten kann, steigen die Preise. Und zweitens kann sie ihren Job nicht mehr erledigen, wenn sie fürchten muss, dass Euroländer unter einer wachsenden Zinslast reihenweise kollabieren würden (man nennt dieses Phänomen fiskalische Dominanz).

Was sagt nun die Fachliteratur zum Zusammenhang zwischen Staatsausgaben und Inflation? In einer umfangreichen Arbeit des Internationalen Währungsfonds[1] wird der Zusammenhang zwischen fiskalischen Schocks und der Inflationsrate für 139 Länder über den Zeitraum von 1970 bis 2021 untersucht. Die Autoren finden, dass ein Ausgabenschock – definiert als plötzlicher, deutlicher Anstieg der staatlichen Defizitquote – die Inflationsrate im darauffolgenden Jahr signifikant erhöht. Die Kerninflationsrate (ohne Energie und Lebensmittel) steigt sogar noch stärker.

Die Inflationsraten werden weiter sinken; auch das Differential zur Eurozone wird wieder abnehmen. Auf eine echte Entspannung ist aber erst 2025 zu hoffen.

Der Effekt fällt zwar in hoch entwickelten und moderat verschuldeten Ländern schwächer aus, doch der Mechanismus ist unstrittig: Höhere Staatsausgaben ziehen höhere Inflationsraten nach sich. Ausreden und mildernde Umstände lassen die Autoren nicht gelten – ihren Aufsatz haben sie mit „It’s Never Different“ betitelt. Völlig neu sind die Erkenntnisse indes nicht; andere Studien gelangen regelmäßig zu ähnlichen Schlüssen[2] und warnten früh, dass die Corona-Hilfspakete eine Inflationskrise nach sich ziehen könnten.[3]

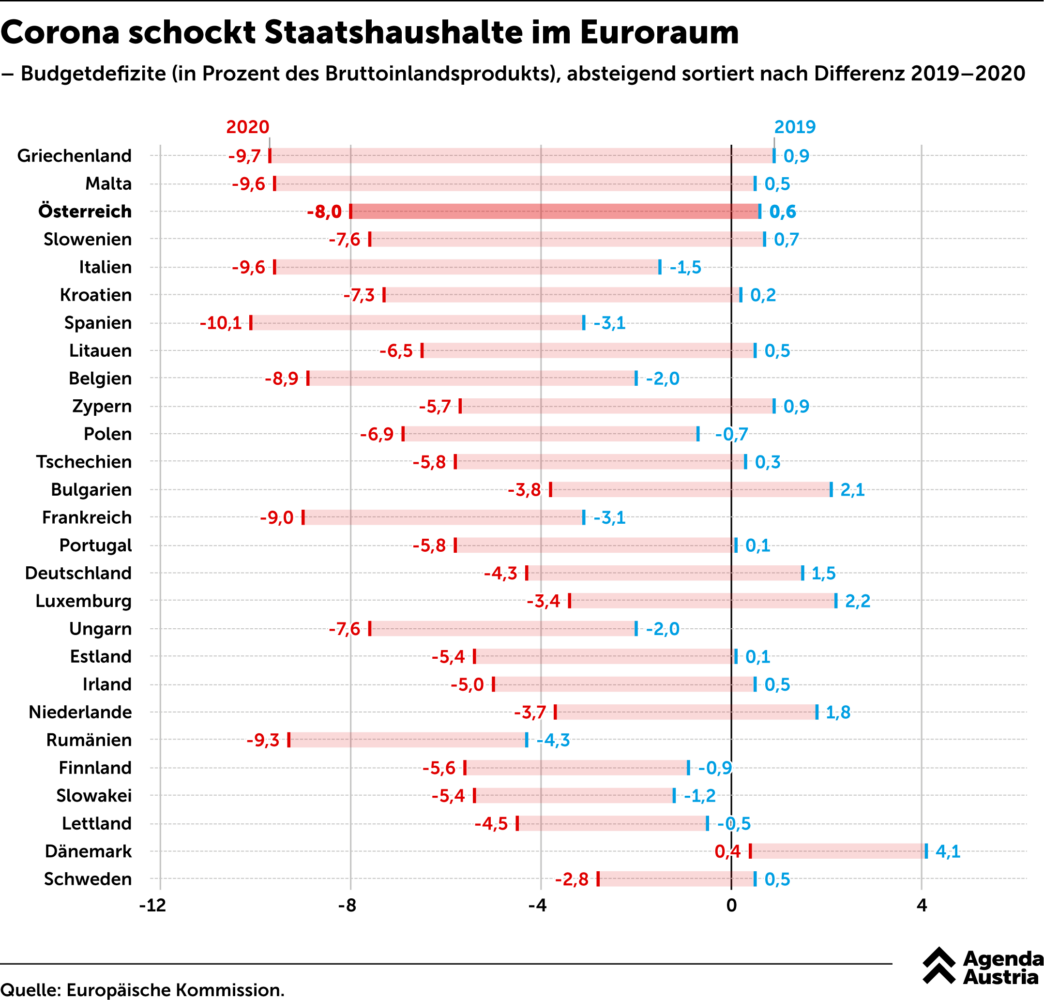

Vor diesem Hintergrund ist es fatal, dass Österreich gerade in der Coronakrise deutlich überzogen hat. Stolz verkündete die Politik, dass man bei den Pro-Kopf-Förderungen EU-weit den ersten Platz belegte.[4] Die Hilfen flossen kräftig; vor allem die Kurzarbeit kostete Milliarden. Das österreichische Budgetdefizit lag im Jahr 2020 bei satten acht Prozent. Bedenkt man, dass Österreich noch 2019 einen der seltenen Budgetüberschüsse in Höhe von 0,6 Prozent erzielt hatte, dann erhöhte sich das Budgetdefizit innerhalb eines Jahres um fast neun Prozentpunkte (siehe Abb. 6). Nur in Italien lag der fiskalische Schock noch weiter außerhalb der langjährigen Schwankungsbreite. Dort musste der Staat stärker einspringen, weil die erste Coronawelle mit besonderer Gewalt wütete und sogar die Industrie zu Produktionsstopps gezwungen wurde.

Aus der IWF-Studie nun unmittelbar abzulesen, um wie viel niedriger die österreichische Inflationsrate ohne den Ausgabenrausch gewesen wäre, funktioniert aber nicht. Man kann den Durchschnittseffekt nicht einfach umlegen, denn auch andere Faktoren können die Inflationsrate beeinflussen; außerdem ist Österreich ein sehr kleines Land und kann auch durch den Konsum anderer Länder angeschoben oder gebremst werden.

Mit den Details hat man sich erst jüngst am Österreichischen Institut für Wirtschaftsforschung (WIFO) beschäftigt. Die Studie[5] zeigt, dass die österreichische „Überinflation“ hausgemachte und importierte Anteile hat. Österreichische Nachfrageschocks machten im Jahr 2020 mehr als einen halben Prozentpunkt der Inflation aus; das klingt wenig, aber im Jahresmittel betrug sie damals insgesamt nur 1,4 Prozent. Die Winter-Lockdowns 2020/21 gerieten härter als andernorts und wirkten als negative Nachfrageschocks; die Leute blieben mit ihren Ersparnissen zu Hause und dämpften damit die Inflation auf ein Niveau unterhalb der Eurozone. Mit dem Frühlingserwachen 2021 brachen dann alle Dämme. Das viele Geld wollte den Besitzer wechseln. Die Österreicher trugen ihr Geld auch zu den Gastwirten (siehe These 1). Die Sparquote der privaten Haushalte stürzte innerhalb nur eines Jahres von knapp 16 Prozent zeitweilig auf ihr Vorkrisenniveau von rund acht Prozent.

Als die Inflation dann kam, blieb die österreichische Politik bei ihrem bewährten Mittel und gab Geld aus. Bald stand man im EU-Vergleich – wie schon während der Coronakrise – wieder ganz weit oben. In der WIFO-Studie wird gefolgert, dass das Wiederauftreten des Inflationsdifferentials ab Ende 2022 im Wesentlichen heimische Ursachen hatte. Ab 2023 waren es jedoch vermehrt auch externe Faktoren, da die sinkenden Energiepreise bei uns weniger schnell durchschlugen und nun wieder zahlungskräftige Touristen nach Österreich strömten.

Fußnoten

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.