“Gierflation”? Die Gier mag real sein – aber schuld an der Inflation ist sie nicht.

- 07.09.2023

- Lesezeit ca. 4 min

Wie würde man gewinngetriebene Inflation erkennen?

Diese Frage ist gar nicht so leicht zu beantworten. Während nämlich der Effekt von Löhnen auf die Inflation ein gut erforschtes Phänomen ist, findet die Idee der Gierflation in der akademischen Literatur praktisch keinen Niederschlag. Da das gängigste Maß für Inflation – der Verbraucherpreisindex – lediglich die Veränderungen der von den Verbrauchern gekauften Güter und Dienstleistungen enthält, muss auf weniger häufig verwendete Inflationsmaße zurückgegriffen werden: die Preisveränderung der Wirtschaftsleistung – Bruttoinlandsprodukt (BIP) bzw. Bruttowertschöpfung – oder des (Privat-)Konsums.

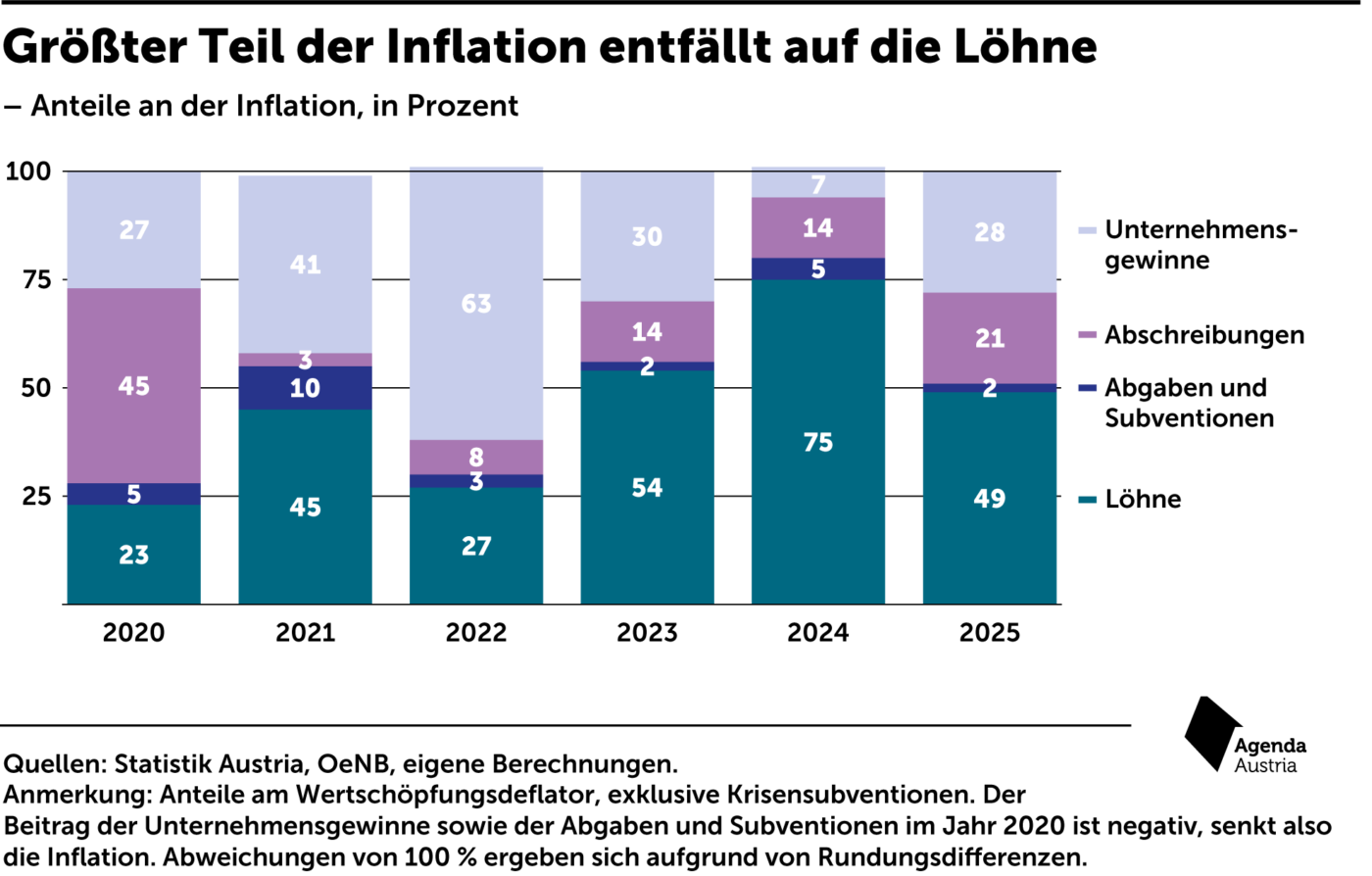

Die Preisveränderung wird hier anhand sogenannter Deflatoren untersucht. Ein Deflator setzt reale und nominale Größen miteinander in Beziehung. So wie beispielsweise der Verbraucherpreisindex zeigt, wie hoch die Verbraucherpreise über einem bestimmten Basisjahr liegen, gibt auch der Deflator an, wie sehr das Preisniveau gegenüber dem Basisjahr angestiegen ist. Beim Bruttowertschöpfungsdeflator bzw. dem Bruttoinlandsproduktdeflator ist es eben die Veränderung des Preisniveaus der Wirtschaftsleistung. Die Veränderung des Verbraucherpreisindex mag zwar das gängigste Inflationsmaß sein, doch auch die Deflatorveränderung kann als Inflationsrate betrachtet werden. Ein Deflator dividiert die Gütermenge zu laufenden Preisen durch dieselbe Gütermenge zu Preisen einer Basisperiode und zeigt damit an, wie stark die Preise gegenüber der Basisperiode gestiegen sind. Berechnet man einen solchen Deflator für die Bruttowertschöpfung, dann lässt er sich – genauso wie die Wertschöpfung selbst – in seine Komponenten zerlegen. Für solche Zerlegungen gibt es aktuelle Beispiele von der Oesterreichischen Nationalbank (OeNB)[1](siehe Abb. 3), der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More[2] und des Internationalen Währungsfonds (IWF)[3].

Die verschiedenen Studien zeigen bestimmte Gemeinsamkeiten: Der Anteil der Unternehmensgewinne an der Inflation nimmt seit Mitte des Jahres 2021 deutlich zu. Ab dem Jahr 2023 soll der Anteil dann laut der jüngsten OeNB-Prognose aber immer geringer werden und jener der Löhne deutlich ansteigen (wie in Abb. 3 zu sehen). Im Zeitraum von 2020 bis 2024 wird rund die Hälfte der Inflation durch die Löhne erklärt werden können. Dabei unterstellt die OeNB sogar nur eine moderate Lohnentwicklung unterhalb der Benya-Formel.

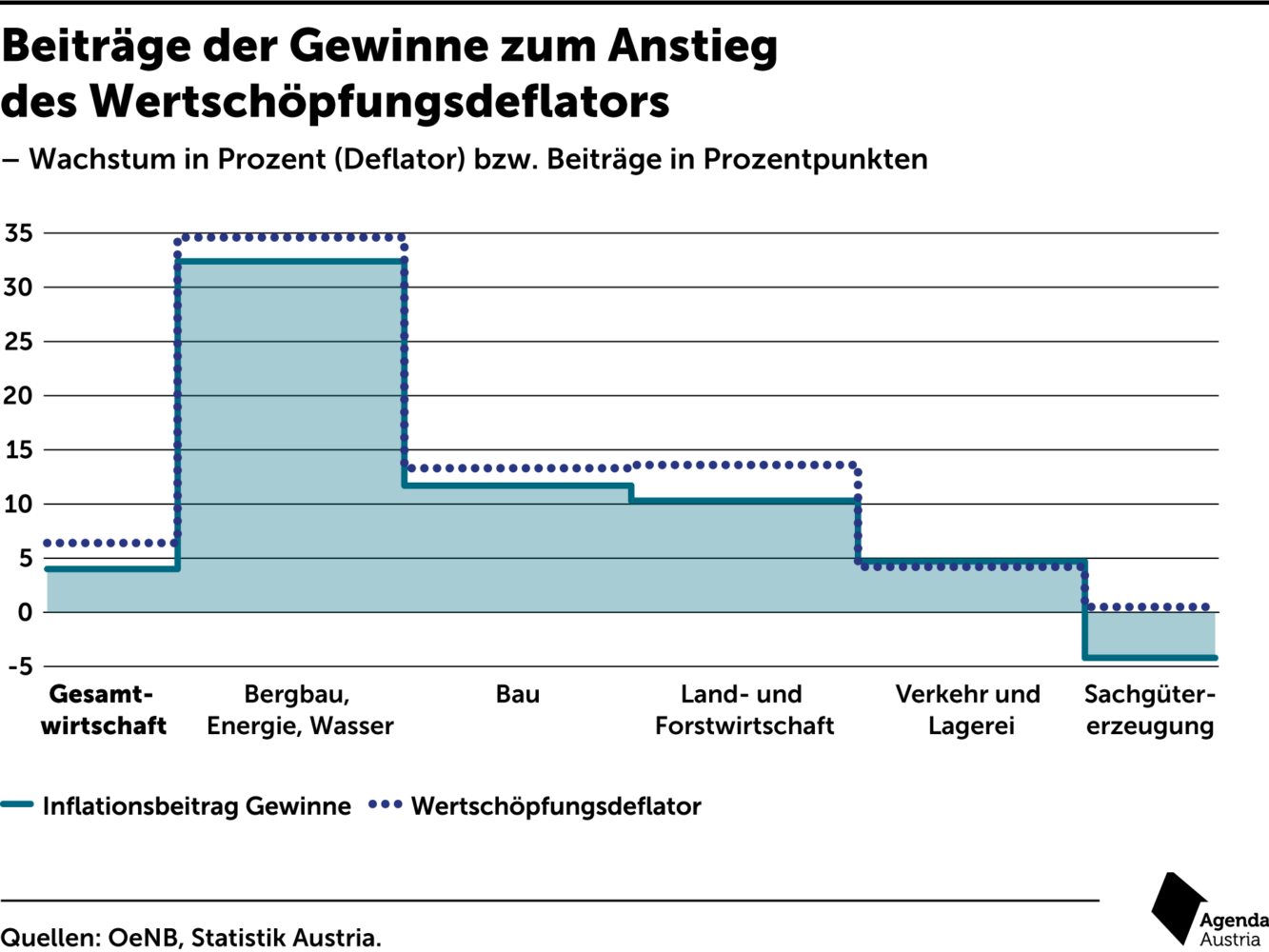

Wirft man einen genaueren Blick auf die Anteile der Unternehmensgewinne an der Inflation in den verschiedenen Wirtschaftssektoren, dann bietet sich ein heterogeneres Bild (siehe Abb. 4).

Dass die Inflation in den Sektoren Bergbau, Energie und Wasser besonders hoch ausfällt und ein großer Teil davon den Gewinnen zugeordnet werden kann, ist wohl wenig verwunderlich. Vor allem der Energiesektor dürfte dafür verantwortlich sein. Überraschender ist der hohe Anteil im Bausektor. Die Konjunktur der Bauwirtschaft läuft seit Jahren sehr gut und hat sich erst kürzlich etwas eingetrübt, wofür die anziehenden Kreditzinsen mitverantwortlich sein dürften. Auch die Land- und Forstwirtschaft fällt ins Auge. Erste Daten lassen darauf schließen, dass vor allem die Forstwirtschaft im vergangenen Jahr hohe Gewinne einfahren konnte. Zu guter Letzt der wichtigste Sektor, die Sachgütererzeugung: Hier legten die Preise gerade einmal um 0,5 Prozent zu. Der Anteil der Gewinne war mit -4,2 Prozent sogar negativ. Vereinfacht ausgedrückt deutet dies auf einen inflationsdämpfenden Effekt der Gewinne in der Industrie hin.

Zugegeben: Würden die Unternehmen vollkommen auf Gewinnaufschläge verzichten oder sogar Verluste akzeptieren, wären die Preise niedriger und damit vorübergehend auch die Inflation. Jedoch widerspräche ein solches Verhalten der Art und Weise, wie Marktwirtschaft funktioniert. Nun ist Marktwirtschaft natürlich kein Selbstzweck, aber man müsste sich dann schon die Frage stellen, wieso ein Unternehmen überhaupt noch am Markt teilnimmt, wenn es Verluste macht.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.