Missliche Lage der Sparer

- 23.01.2017

- Lesezeit ca. 3 min

Spare in der Zeit, dann hast du in der Not. Stimmt das noch? Die Sache mit dem Vermögen ist komplizierter geworden.

Seit jeher setzen die Österreicher, wenn es ums Geld geht, am liebsten auf das Sparbuch oder andere sichere Anlageformen wie das Bausparen. So besitzt nur ein Zehntel der Haushalte Anteile an Investmentfonds, nur fünf Prozent halten Aktien. Warum auch nicht, könnte man sagen – wer mit einer geringen Rendite zufrieden ist und sich nicht mit Aktienkursen beschäftigen will, konnte sein Vermögen auch so vor der Geldentwertung schützen oder leicht vergrößern.

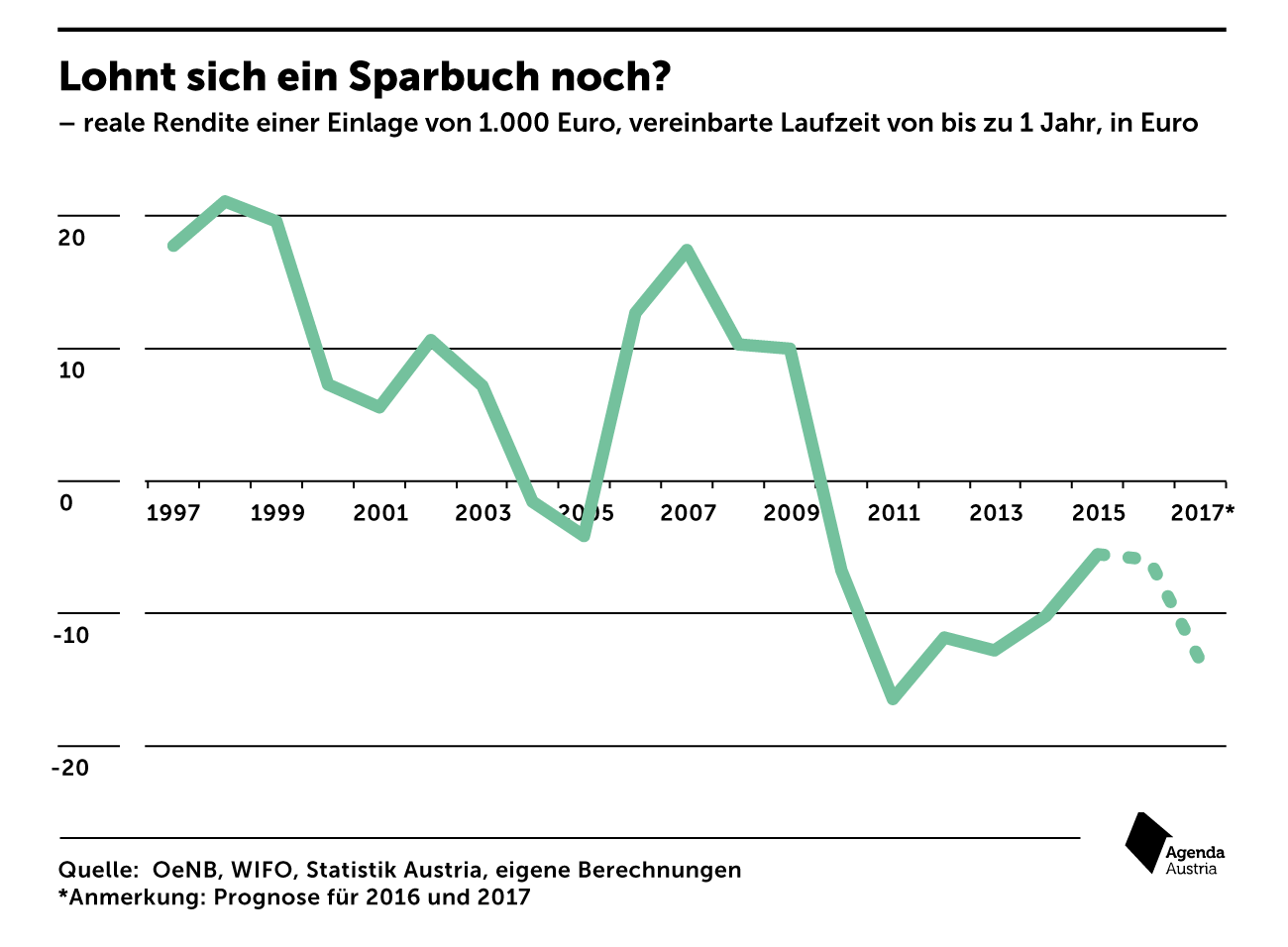

Damit dürfte es 2017 allerdings vorbei sein. 2007 konnte ein Sparer mit einer Einlage von 1000 Euro mit einer maximalen Laufzeit von einem Jahr einen realen Gewinn (nach Abzug der Inflation) von 17 Euro machen. Wenn sich der aktuelle Zinssatz nicht ändert – und danach sieht es nicht aus -, wird der Sparer dieses Jahr 14 Euro verlieren. Zwar sind die Zinsen aufgrund der Politik der EZB schon länger sehr niedrig, aber 2017 dürfte die Inflation anziehen. Und diese Kombination ist sozusagen tödlich. Das wirkt sich übrigens auch auf Lebensversicherungen aus, die, anders als früher, keine garantierten Gewinne mehr abwerfen, sondern gerade noch die Inflation abdecken. Und auch das kann sich noch ändern.

In anderen Ländern sind die Sparer risikofreudiger als hierzulande. Zwar sind auch die Deutschen in puncto Geldanlage recht konservativ, aber sie halten doch etwas mehr an Aktien. Und die risikofreudigeren Schweden, Finnen, Niederländer, Italiener konnten sich in den vergangenen fahren denn auch über höhere Renditen freuen als die Österreicher.

Aktien als Alternative

Wer übrigens über das Jahr 2016 in ATX- oder DAX-Unternehmen investierte, erhielt im Durchschnitt über die Dividenden eine reale Rendite von über zwei Prozent. Ein anderer, allerdings langfristiger, Ausweg wäre, einen Kredit aufzunehmen, um eine Immobilie zu kaufen. Auch wenn die Immobilienpreise gestiegen sind, kann das immer noch eine gute Lösung sein, sein Vermögen vor der Inflation zu schützen.

Staat profitiert von niedrigen Zinsen

Die missliche Lage der Sparer wirft aber noch eine ganz andere Frage auf: Warum wird darüber eigentlich relativ wenig gesprochen, wo ist die öffentliche Debatte darüber? Denn eigentlich sollte es doch ein Ziel der Politik sein, dass die Österreicher mit jenem Geld, das ihnen nach den im internationalen Vergleich ohnehin hohen Steuern bleibt, gut Vorsorgen können – von Vermögensaufbau zu sprechen, klingt ja schon vermessen. Das könnte eventuell damit zu tun haben, dass der Staat ja beträchtliche Schulden hat – und er wegen der niedrigen Zinsen deutlich weniger dafür zurückzahlen muss.

Dazu gibt es Zahlen von der Bundesfinanzierungsagentur (OeBFA): Demnach musste die Republik den Besitzern ihrer Anleihen in den Jahren vor der Finanzkrise durchschnittlich 4,2 Prozent bezahlen. Zwischen 2009 und November 2016 zahlte sie nur 1,8 Prozent. Laut OeBFA wird sich der Bund deswegen langfristig 52 Milliarden Euro an Zinszahlungen sparen. Kein Wunder, dass die Regierung mit den niedrigen Zinsen nicht unzufrieden ist…

Gastkommentar von Dénes Kucsera, „Tiroler Tageszeitung“, 22.1.2017

Mehr interessante Themen

Reale Immobilienpreise im EU-Vergleich

Realer Preisanstieg für selbstgenutztes Wohneigentum, in Prozent, 2010 bis 2025.

Seit 2010 ist selbstgenutzter Wohnraum durchschnittlich um 21,3 Prozent (real) im Wert gestiegen.

Elon Musk: Visionär, Billionär, Brandstifter

Der erste Billionär der Welt – und kaum jemand gönnt es ihm. Warum schlägt Elon Musk so viel Hass entgegen, vorwiegend von links der Mitte?

Vom Schweißer zum Millionär: Reich werden mit Elon Musk

Der Tech-Billionär hat mehr für seine Beschäftigten getan als alle Gewerkschafter und Politiker zusammengenommen. Das verzeiht ihm die Linke nie.

Wie Oxfam die Hälfte der Bevölkerung armrechnet

Oxfams Berichte zur globalen Ungleichheit finden viel Aufmerksamkeit. Mit Fakten haben sie wenig zu tun. Die Behauptungen halten keiner Überprüfung stand.

Vermögen: Die Ungleichheit sinkt

Die Reichen werden immer reicher, die Armen immer ärmer. So lauten die gängigen Schlagzeilen. Die kürzlich veröffentlichten „Distributional Wealth Accounts“ der EZB, eine Datenbank, die Vermögensdaten endlich analysierbar macht, zeigen aber ein anderes Bild. Seit dem Jahr 2011 hat sich die Vermögensungleichheit in Österreich reduziert, w

Mit Aktien Vermögen aufbauen statt mit dem Sparbuch davon träumen

In Österreich ist es mittlerweile schwierig, sich aus eigener Kraft ein Vermögen aufzubauen. Das liegt auch daran, dass Sparformen wie Sparbuch oder Lebensversicherung – die beliebtesten Anlageformen der Österreicher – kaum Ertrag abwerfen.