Was soll das mit dem „digitalen Euro“?

- 10.06.2021

- Lesezeit ca. 3 min

Die Europäische Zentralbank will den Euro digital machen. Das verwirrt viele. Ist das Geld nicht längst digital?

Vor dem Gesetz ist nicht alles Geld gleich. Jenes auf dem Konto ist eigentlich eine Schuld der Bank an ihre Kunden.

Selbst die Bargeld-affinen Österreicher sind in der Pandemie verstärkt auf Karte und Smartphone umgestiegen: „Bankomat bitte!“ Aber vor dem Gesetz ist nicht alles Geld gleich. Jenes auf dem Konto ist eigentlich eine Schuld der Bank an ihre Kunden. Opfer der Commerzialbank wissen das. Der breiten Masse ist es aber unbekannt. Das System läuft, wie es ist. Für Banken, Kunden und Händler. Was soll das also mit dem „digitalen Euro“?

Die Wahrheit ist: Die EZB steht unter Zugzwang. China bastelt schon lange an einem digitalen Yuan, den sie zum Exportschlager machen will. In Südamerika hat mit El Salvador gerade erstmals ein Land die Bitcoin zum gesetzlichen Zahlungsmittel erklärt. Und im Fahrwasser der Kryptowährung entsteht gerade ein ganz neuer Sektor, der von so genannten „Stablecoins“ bevölkert wird, die fast immer an den US-Dollar gebunden sind. All dem will Christine Lagarde, die Präsidentin der EZB, etwas entgegensetzen. Den digitalen Euro eben.

Der soll das Bargeld im digitalen Raum ersetzen und dabei sicherstellen, dass der Zahlungsverkehr in Europa nicht von privaten Firmen, Bitcoin oder ausländischen Notenbanken übernommen wird. Im Grunde ist die EZB sogar verpflichtet, eine Geldinfrastruktur für den digitalen Raum zu schaffen. So wie sie verpflichtet ist, Europa mit realen Geldscheinen zu versorgen.

In China ist das digitale Geld eng verwoben mit dem Überwachungsstaat. Das kann Europa nicht wollen.

Aber da beginnen die Probleme. Wer soll Zugriff auf den E-Euro haben? Jeder Europäer? Jeder, der in Europa lebt? Jeder Mensch weltweit? Und wie wird die Nutzung gestaltet? Startet die EZB ihre eigene Blockchain, auf der man eine digitale Börse eröffnen kann? Reicht ein Server in Frankfurt?

Wie ist das mit Datenschutz und Privatsphäre? In China ist das digitale Geld eng verwoben mit dem Überwachungsstaat. Das kann Europa nicht wollen. Bitcoin ist das andere extrem: Es ist zwar nicht gänzlich anonym, sehr wohl aber gestaltet, um die Privatsphäre der Nutzer maximal zu schützen. Die EZB wird einen Mittelweg finden müssen, den die Europäer ihr abnehmen – und irgendwie garantieren, dass sie die Regeln nicht im Nachhinein ändert. Schwierig für eine Notenbank, die schon bisher sehr flexibel mit ihren Vorgaben umgeht.

Und: Wenn ich ein Konto bei der EZB habe – wozu genau brauche ich dann noch jenes bei der Hausbank? Die Notenbank kann nicht pleite gehen, einen besseren Ort für sein Geld kann man sich kaum vorstellen. Überlegt werden Obergrenzen für die EZB-Konten, 3000 Euro etwa. Aber das ist völlige Willkür und stößt schon jetzt auf Widerstand. Auch die zweite Idee, die Verrechnung von Minuszinsen, wird das Vertrauen in die digitale Währung kaum stärken. Eher führt es dazu, dass die Deutschen endgültig die Heugabeln auspacken und nach Frankfurt ziehen.

Man möchte nicht in der Haut der Geldplaner am Main stecken. Die Digitalisierung wird sie überrollen. Und viele Antworten stehen noch aus.

Kolumne von Nikolaus Jilch für “Wiener Zeitung” (10.06.2021).

Mehr interessante Themen

Cloud fällt nicht vom Himmel

Einwurf. Das Rechenzentrum in Kronstorf schlägt Wellen. Es brauche zu viele Ressourcen, schaffe aber kaum Arbeitsplätze.

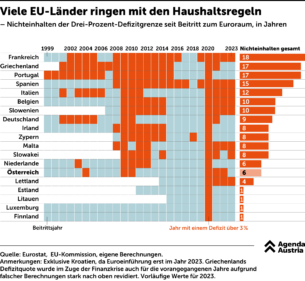

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

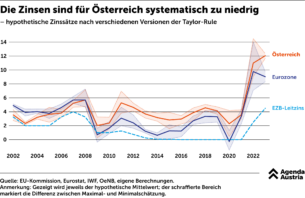

Die Zinsen sind für Österreich systematisch zu niedrig

Um zu analysieren, ob der aktuelle EZB-Zinssatz dazu beiträgt, braucht es ein adäquates Maß dafür, was denn der theoretisch „richtige“ Zinssatz für Österreich wäre. Die EZB selbst trifft ihre Zinsentscheidungen nämlich durch Abstimmung der teilnehmenden Gouverneure; sie folgt keiner deterministischen Regel.

E-Government: „Hobn’S kan Ausweis?“

Die öffentliche Verwaltung soll digitalisiert werden. Das verspricht die Politik seit Jahren. Diverse Angebote gibt es bereits, doch der große Durchbruch wollte bisher nicht gelingen. Das liegt nicht nur an der Regierung. Auch die Bürger müssten, im eigenen Interesse, etwas mehr Bereitschaft zur Veränderung aufbringen.

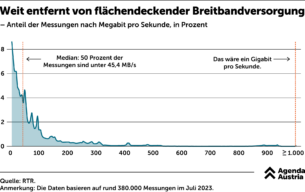

Breitbandanschlüsse in Österreich

Laut Eurostat verfügen zwar 91 Prozent der heimischen Haushalte über einen Breitbandanschluss – das ist immerhin europäisches Mittelfeld. Doch beim Global Speedtest fallen wir immer weiter zurück und sind inzwischen in den 60er-Rängen angekommen, noch hinter Russland.

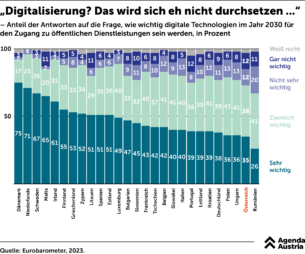

Digitale Technologien und öffentliche Dienstleistungen

Wichtigste Voraussetzung für eine funktionierende digitale Verwaltung ist Vertrauen. Die Esten vertrauten der Regierung ihre Daten an, weil sie in Echtzeit nachvollziehen konnten, was damit passierte. In Skandinavien verließen sich die Menschen früh auf die digitale Kommunikation mit den Behörden, weil sie ihrer Bank ja auch vertrauten.