Appendix

- 23.02.2015

- Lesezeit ca. 2 min

Wer von einer Pensionsautomatik profitieren würde. Und wer nicht.

Modellparametrisierung

Die Lebenserwartung wird von der Statistik Austria[1] übernommen, ist jahrgangsabhängig und wird zum Zeitpunkt der Barwertberechnung (Österreich) bzw. zum Zeitpunkt des Pensionsantritts (im schwedischen System) berechnet. Die Lebenserwartung wird für jeden Jahrgang festgestellt – mögliche minimale Unterschiede innerhalb eines Jahrganges (unterschiedliche Geburtstage) werden nicht berücksichtigt. Der durchschnittliche Bruttolohn wird zur Pensionsberechnung herangezogen. Dieser lag 2012 bei 29.723 Euro. Als durchschnittliches Bruttolohnwachstum wird 2,43 Prozent angenommen – das durchschnittliche Lohnwachstum der letzten 10 Jahre. Die durchschnittliche Inflation der letzten 10 Jahre lag bei 1,98 Prozent, daher wird im Modell mit diesem Wert gerechnet.[2] Der Zinssatz für die Barwertberechnung sollte einen risikolosen Zinssatz darstellen. Üblicherweise werden hier die Renditen langfristiger staatlicher Schuldverschreibungen (10 Jahre) verwendet. 2012 lag die Rendite auf österreichische Schuldverschreibungen bei 2,37 Prozent[3].

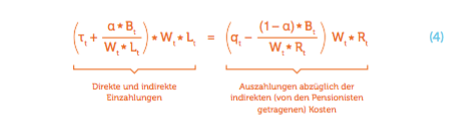

Die „tatsächlich anfallende“ Beitrags- und Ersatzrate in einem geschlossenen Pensionssystem

Unter Zuhilfenahme der Definition der Ersatzrate, Gleichung (1) und Gleichung (3) können die direkten und indirekten Einzahlungen der Versicherten in das Pensionssystem berechnet werden. Diese müssen den gesamten direkten Auszahlungen abzüglich des Bundesbeitragsanteils der Pensionisten (indirekte Kosten für Pensionisten) entsprechen:

Die linke Seite der Gleichung (4) stellt die direkten und indirekten Einzahlungen der Versicherten dar. Der erste Ausdruck in Klammern entspricht der „tatsächlich anfallenden“ Beitragsrate (T*) eines durchschnittlichen Versicherten:

Die rechte Seite der Gleichung (4) stellt die gesamten Auszahlungen an die Pensionisten abzüglich des entsprechenden Bundesbeitragsanteils (zusätzliche Kosten, die von den Pensionisten getragen werden) dar. Der erste Ausdruck in Klammern entspricht der „tatsächlich anfallenden“ Ersatzrate (q*) eines durchschnittlichen Pensionisten:

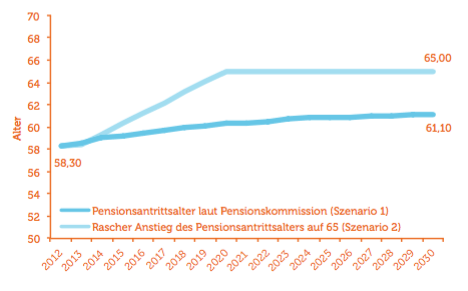

Der Anstieg des Pensionsantrittsalters in den Szenarien

Effektives Pensionsantrittsalter in den Szenarien

Abbildung 13. Quelle: Pensionskommission (2014), eigene Annahmen.

Robustheitstests

In diesem Abschnitt wird der Einfluss der Parameterwerte (Inflation, Bruttolohnwachstum, risikoloser Zinssatz) genauer betrachtet. Die unterschiedliche Parameterwahl wird nur für Modell 2 durchgeführt, da die Auswirkungen in beiden Modellen die gleichen sind. Die Auswirkungen der Lastenverteilung auf Pensionisten und Beitragszahler (a-Wert) wurden bereits bei den Ergebnissen diskutiert, daher wird ein konstanter a-Wert von 0,5 angenommen.

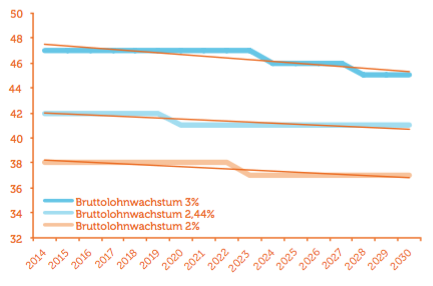

Durchschnittliches Bruttolohnwachstum

Hier wird sowohl die Inflation als auch der risikolose Zinssatz auf konstantem Niveau (1,98 Prozent bzw. 2,37 Prozent) gehalten, um die Auswirkungen einer Änderung des Bruttolohnwachstums auf das Indifferenzalter darzustellen. Daraus wird ersichtlich, dass das Bruttolohnwachstum zwar einen Einfluss auf die Höhe des Indifferenzalters hat, die Steigung allerdings offensichtlich nicht beeinflusst.

Auswirkung des Bruttolohnwachstums auf das Indifferenzalter

Abbildung 14. Quelle: Eigene Berechnungen.

Das bedeutet, dass die Zahl der Gewinner einer Pensionsreform nach schwedischem Vorbild relativ zu den Verlierern abnimmt – unabhängig von der Wahl des durchschnittlichen Bruttolohnwachstums ist.

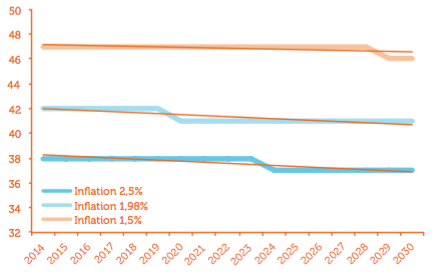

Inflation

Das Inflationsniveau beeinflusst lediglich die Pensionsanpassung im österreichischen System. Das Bruttolohnwachstum sowie der risikolose Zinssatz werden konstant gehalten (2,44 Prozent bzw. 2,37 Prozent). Eine höhere Inflation lässt das Indifferenzalter sinken, weil dies das österreichische System (Inflationsanpassung der Pension) im Vergleich zum schwedischen Modell (Pensionsanpassung erfolgt mittels durchschnittlichen Bruttolohnwachstums) attraktiver macht und vice versa.

Auswirkung der Inflation auf das Indifferenzalter

Abbildung 15. Quelle: Eigene Berechnungen.

Es zeigt sich wieder, dass die Inflation lediglich einen Einfluss auf das Niveau des Indifferenzalters hat, nicht aber auf die Steigung. Das bedeutet, dass die Zahl der Gewinner einer Pensionsreform nach schwedischem Vorbild relativ zu den Verlierern abnimmt – unabhängig von der Wahl der Inflation.

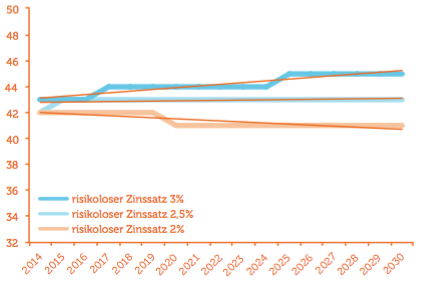

Risikoloser Zinssatz

Das Bruttolohnwachstum sowie die Inflation werden auf konstantem Niveau gehalten (2,44 Prozent bzw. 1,98 Prozent).

Auswirkung des Zinssatzes auf das Indifferenzalter

Abbildung 16. Quelle: Eigene Berechnungen.

Ebenso wie die Veränderungen anderer Parameter wirkt sich auch der risikolose Zinssatz auf die Höhe des Indifferenzalters aus. Anders als bei den Veränderungen von durchschnittlichem Bruttolohnwachstum und Inflation, beeinflusst die Wahl des risikolosen Zinssatzes jedoch auch die Steigung des Indifferenzalters. Sollte dieser Zinssatz bei mehr als vier Prozent liegen, so kann es sein, dass sich die Zahl der Gewinner einer Pensionsreform im Verhältnis zu den Verlierern sogar vergrößert. Ein risikoloser Zinssatz von über vier Prozent scheint aber unter den gegebenen Umständen als eher unrealistisch.

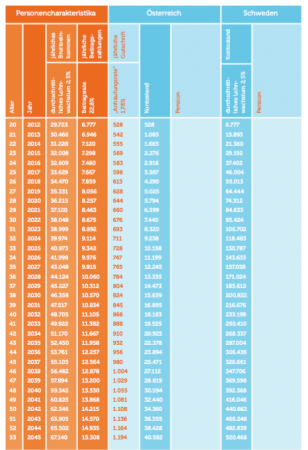

Cash-Flows im österreichischen bzw. schwedischen System

Tabelle 3. Quelle: Eigene Berechnungen.

Fußnoten

- http://www.statistik.at/Lebenserwartung/action.do ↩

- Bei längeren Zeiträumen von 15 bzw. 20 Jahren verändern sich diese Wachstumsraten nur minimal (jährliches Bruttolohnwachstum 2,5 Prozent bzw. 2,7 Prozent; Inflation 1,8 Prozent bzw. 2,1 Prozent); das reale Bruttolohnwachstum bleibt relativ stabil bei 0,5 bis 0,6 Prozent. ↩

- 2013 lag der Wert für österreichische Schuldverschreibungen noch niedriger (bei 2,01 Prozent). Bei deutschen Staatschuldverschreibungen liegt dieser Wert allgemein auf noch niedrigerem Niveau. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.