Fehler, die Vermögen kosten

- 16.12.2020

- Lesezeit ca. 5 min

„Everybody has a plan until he gets punched in the face.“ Diese Weisheit stammt nicht vom legendären Investor Warren Buffet, sondern vom legendären Boxer Mike Tyson. Aber sie läßt sich perfekt aufs Investieren umlegen. Theoretisches Wissen ist das eine, praktische Umsetzung das andere. Am Ende müssen fast alle Investoren sich eingestehen: Fehler sind ok, vielleicht sind sie sogar notwendig. Man muss aber aus ihnen lernen. Die Börse ist auch ein Weg zur Selbstfindung.

Professionelle Fondsmanager schaffen es nicht immer, den Markt zu schlagen. Privatanleger können im Schnitt froh sein, wenn sie die Inflation besiegen.

„Investieren ist simpel, aber nicht einfach.“ Das war jetzt von Warren Buffet. Was aber sind die gängigsten Fehler, die dem kleinen Privatanleger die Rendite verhageln? Arroganz ist schon mal weit oben auf der Liste. Denn die Studien sind eindeutig: Professionelle Fondsmanager schaffen es nicht dauerhaft, den Markt zu schlagen. Einige von ihnen aber schon. Privatanleger liegen dank ihrer vielen Fehler meist weit zurück. Sie können im Schnitt froh sein, wenn sie die Inflation besiegen. Um aus dieser Masse auszuscheren, um nicht zum Durchschnitt zu gehören, muss man sich beobachten – und lernen, sich nicht im Weg zu stehen.

Buy low, sell high: Unser Hirn spielt gegen uns. Das ist nicht unsere eigene Schuld. Wie James Montier in seinem Buch über „Behavioral Investing“ schreibt: „Die Evolution geschieht mit der Geschwindigkeit eines Gletschers. Deswegen sind unsere Hirne heute perfekt vorbereitet auf die Herausforderungen, die wir vor 150.000 Jahren in der afrikanischen Savanne meistern mussten. Aber wahrscheinlich sind sie schlecht geeignet für das Industriezeitalter der vergangenen 300 Jahre und völlig überfordert mit dem Informationszeitalter, in dem wir aktuell leben.“

Viele tun in extremen Börsephasen immer genau das falsche. Sie verkaufen in Panik und kaufen in der Euphorie.

Wer sein Geld an der Börse anlegt, ist diesem Beschuss an Informationen jeden Tag ausgesetzt. Smartphones haben das Investieren einfacher und günstiger gemacht – aber auch ein neues Level der Reizüberflutung ermöglicht. Unser Hirn sagt uns, dass wir bei Panik davonlaufen sollen. Und dass wir an guten Momenten festhalten sollen. Deswegen tun Privatanleger (und viele Profis) in extremen Börsephasen immer genau das falsche. Sie verkaufen in Panik und kaufen in der Euphorie. Schon Warren Buffet hat uns gesagt, dass wir es genau umgekehrt machen sollen. Dass wir gierig sein sollen, wenn andere Angst haben. Und ängstlich sein sollen, wenn andere Gier zeigen. Aber wie? Ein Trick kann sein, eine Art Shoppingliste von Aktien zu haben – mit Einstiegspreisen, zu denen man einen Kauf für günstig erachten würde. Mit so einer Liste bewaffnet, kann man einen Crash als Chance betrachten.

Aber der überzeugte Indexinvestor kauft keine Einzelaktien, sondern den ganzen Markt. Er kann nur versuchen, sich auf Nachkäufe in Schwächephasen zu konditionieren. Es zu trainieren wie einen Muskel. Die Anleger der Fondsgesellschaft Vanguard, wo das Indexinvestment erfunden wurde, haben diesen Schritt schon geschafft. In den vergangenen Krisen verzeichnete Vanguard als einzige Fondsgesellschaft stets Zuflüsse. Aber es war ein weiter Weg – und am Ende muss jeder Investor ihn für sich selbst gehen.

Als Privatanleger sollte man in einen breit gestreuten Indexfonds investieren und es mit einem Sparbuch vergleichen.

Dabei kann dieser Spruch helfen: Time in the Market is better than timing the market. Wer versucht, günstig zu kaufen und zu hohen Kursen zu verkaufen, verfolgt zwar die älteste Börsestrategie überhaupt. Aber er spekuliert auch. Und zwar auf sich selbst. Auf seine Fähigkeit, die Bewegungen des Marktes einzuschätzen. Aber wann der Tiefpunkt und der Höhepunkt einer Kursbewegung erreicht wurden, wissen wir immer nur im Nachhinein. Mittendrin ist es ein Ratespiel. Und wer falsch kauft und verkauft, kann viel Rendite einbüßen. Deshalb sollte man ein breit gestreutes Indexinvestment eher mit einem Sparbuch vergleichen. Da bemüht man sich ja auch nicht, durch geschicktes Timing die Rendite zu maximieren. Vielmehr versucht man, möglichst viel Geld zu verdienen, um es aufs Sparbuch zu packen. Dieses Investment in das eigene Können, das Humankapital, ist in Zusammenspiel mit Geduld vielleicht die beste Strategie überhaupt.

Wo wir schon bei der Geduld sind: Hin und her macht Tasche leer! Noch so eine tolle Weisheit mit einem sehr wahren Kern. Hand aufs Herz: Die allerwenigsten von uns sind beinharte Indexinvestoren, die alles in den breitesten Fonds stecken. Irgendein Investmenthobby leistet sich fast jeder. Vielleicht sind es Wohnungen. Oder Gold. Oder Bitcoin. Oder einzelne Aktien. Oder bestimmte Sektoren. All das ist aus orthodoxer Sicht des passiven Anlegers tatsächlich Unsinn. Aber wenn es schon sein muss, dann wenigstens sinnvoll.

Nicht heute kaufen und morgen verkaufen! Daran verdient höchstens der Broker.

Heißt: Nicht hin und her schieben! Nicht heute kaufen und morgen verkaufen. Daran verdient höchstens der Broker. Und es sind nicht nur die Gebühren, die an der Rendite knabbern. Wer sprunghaft hin und her handelt, ist anfällig für die „Investment-Pornographie“ der Medien. Irgendeinen Hype gibt es immer. Sei es Internet, Blockchain, Wasserstoff oder Tesla. Sei es ein Land, ein Sektor oder ein Rohstoff. Investoren müssen lernen, zu verkraften, dass sie nicht überall dabei sein können. Sonst rennen sie nur hinterher und sind am Ende nirgends dabei.

Das bringt uns zu unserer letzten Weisheit: Verliebe dich niemals in eine Aktie. Im Jahr eins nach Wirecard mag das logisch klingen, aber mitten drin im Hype ist es viel schwieriger sich gegen die eigene Überzeugung zu wehren, einen Winner! gefunden zu haben. Oft werfen Investoren Geld Aktien hinterher, die ihnen schon Erfolg gebracht haben. Das kann funktionieren. Kritisch wird es aber, wenn die Gesamtstrategie leidet und am Ende ein zu großer Patzen des eigenen Geldes in nur einem Titel steckt. Dass nennt sich dann Klumpenrisiko und kann ein gewaltiges Problem sein.

Einzeltitel sind immer viel riskanter als Fonds, in denen hunderte oder sogar tausende Aktien stecken.

Denn Einzeltitel sind immer viel riskanter als Fonds, in denen hunderte oder sogar tausende Aktien stecken. Wer einen weltweiten Indexfonds hat, dürfte seine Verluste mit Wirecard kaum gespürt haben. Wer nur Wirecard hatte, steht jetzt ohne Kapital dar. Nun ist das natürlich ein extremes Beispiel, ein Jahrhundertbetrug. Aber jede Firma und jede Branche kann von Konkurrenten, Staatseingriffen und anderen Überraschungen überrumpelt werden. Das ist ein Risiko.

Gefühle machen an der Börse nur Probleme. Wer sie unter Kontrolle hat, fährt immer besser.

Gastkommentar von Nikolaus Jilch für „OWN360“ (30.11.2020)

Mehr interessante Themen

Wie sollen Städter das Klima retten?

Unter der Klimaanlagendebatte der letzten Wochen schlummert ein größeres Problem. Wenn es heiß ist, hat der Klimadiskurs Hochkonjunktur. Das war schon immer so. Doch während der ersten Hitzewelle des Jahres war etwas neu: Nicht die Klimaziele standen plötzlich im Vordergrund, sondern die Anpassung an die Erderwärmung. Bei 40 Grad im Schatten

Wieder mehr Häuslbauer

Neu geschaffene Wohnnutzfläche für private Wohnzwecke, in Qudratmeter in Österreich

Um die Wohnungsnot zu lindern, muss gebaut werden. Unsere Grafik zeigt: auf die öffentliche Hand ist dabei kein Verlass. Es sind vielmehr die privaten Häuslbauer, die den meisten Wohnraum in Österreich schaffen.

Investitionen im freien Fall

Vor wenigen Tagen ließ ifo-Chef Clemens Fuest mit der Warnung aufhorchen, dass sich der deutsche Staat immer weiter aufblähe, während die privaten Investitionen zurückfielen. Eine Diagnose, die auch für Österreich zutrifft.

101. Weltspartag: Tradition trifft Realität

In Österreich wird noch immer klassisch gespart – vor allem mit dem Sparbuch. Doch die Realität zeigt, dass das die falsche Anlageform ist.

Österreicher haben keinen Glauben in den Kapitalmarkt

Die beliebteste Anlageform der Österreicher ist nach wie vor das Sparbuch.

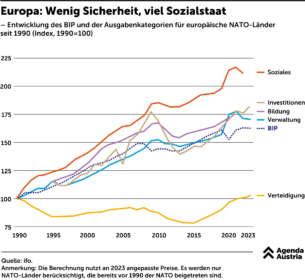

Europa: Wenig Sicherheit, viel Sozialstaat

Der Wahlsieg Donald Trumps bringt die europäischen NATO-Staaten in finanzielle Nöte. Der wiedergewählte US-Präsident drängt die Europäer, ihren vertraglichen Verpflichtungen nachzukommen. Erster Adressat für diese Botschaft ist Deutschland, das sich eigenen Angaben zufolge nur zwei Tage verteidigen kann, bevor der größten Volkswirtschaft E