Warum Bitcoin etwas ganz, ganz anderes ist als Krypto, Shiba und Doge

- 04.11.2021

- Lesezeit ca. 3 min

Bitcoin hat etwas zurückgebracht, das verloren schien: hartes, verlässliches Geld. Wir können wieder sparen. Das hat Konsequenzen. Zuerst für die Bitcoiner. Und dann für die Welt.

Ein schlauer Mann hat mal gesagt: „Wenn das Geld kaputt ist, wird alles zu Geld“. Das ist der Grund, warum wir heute über Inflation reden. Warum wir über Geldanlage reden. Über Aktien, Immobilien, Gold, Silber, Rohstoffe, Antiquitäten – über „Krypto“ und NFTs – und natürlich über Bitcoin. Was ich und einige andere seit vielen Jahren sagen, spricht sich langsam rum – wenn nicht als Einsicht, dann als Gefühl.

„Wenn das Geld kaputt ist, wird alles zu Geld“.

Dass unser Geld kaputt ist. Dass wir veräppelt werden von denen, die es schon lange verstehen. Sparen ist zur Farce verkommen. Jetzt, wo es offensichtlich wird, kann es gar nicht schnell genug gehen mit den Tradingapps und den Hundetoken. Zeiten hoher Inflation sind immer Zeiten großer Spekulation. Aber am Ende geht es in genau die andere Richtung.

Eine Frage der Zeitpräferenz

Wir erleben die Ausläufer eines großen Experiments. In diesem wurde die Frage gestellt: Wie hoch kann man die Zeitpräferenz der Menschen treiben? Wie viel sinnloser Konsum ist möglich? Wie schnell kann das Hamsterrad sich drehen? Zeitpräferenz ist eines dieser scheinbar schwierigen ökonomischen Konzepte, die in Wahrheit ganz simpel sind. Menschen mit hoher Zeitpräferenz leben im Hier und Jetzt. Sie geben ihr Geld aus, konsumieren auf Teufel komm raus – und ziehen diesen Konsum vielleicht sogar mit Krediten vor.

Menschen mit niedriger Zeitpräferenz planen längerfristig. Über Jahre, Jahrzehnte – vielleicht sogar Generationen. Reiche Menschen, die reich bleiben wollen, haben meist eine niedrige Zeitpräferenz – auch wenn das erst auf den zweiten Blick ersichtlich ist, wenn man den Luxus ausblendet und die Immobilien, die Kunstwerke und die Firmenbeteiligungen sieht. Arme Menschen haben eine hohe Zeitpräferenz. Sie haben meist gar keine Wahl, wenn es ums blanke Überleben geht.

Auch die Umwelt leidet unter schlechtem Geld

Es war die Abwesenheit von hartem, verlässlichen Geld, die uns in dieses Schlamassel manövriert hat. Und es ist die Rückkehr von hartem, verlässlichen Geld, die uns da wieder rausholen wird.

Aber dank der Erfindung von ungedecktem Papiergeld und der permanenten Abwertung dieses Geldes in den vergangenen 50 Jahren, wurde auch der Masse diese Wahl immer schwieriger gemacht. Die Zeipräferenz wurde Stück für Stück in die Höhe getrieben. Das Ergebnis: Fast Food, Fast Fashion, Fast Everything. Und Schulden. Jede Menge Schulden. Auch die Umwelt wurde zum Opfer dieser Welt der hohen Zeipräferenz, in der Menschen 20 Paar Schuhe in einem Jahr kaufen – statt einem Paar in 20 Jahren.

Es war die Abwesenheit von hartem, verlässlichen Geld, die uns in dieses Schlamassel manövriert hat. Und es ist die Rückkehr von hartem, verlässlichen Geld, die uns da wieder rausholen wird. Das ist auch der Unterschied zwischen „Krypto“, NFTs, „DeFi“, Hundegeld (Doge, Shiba) und Bitcoin. Die ersten vier Dinge sind ein Ausdruck der allerhöchsten Zeitpräferenz, die man sich vorstellen kann. Pure Spekulation, weil es ohnehin egal zu sein scheint. YOLO.

Dank Bitcoin haben wir wieder Zeit

Bitcoin ist anders. Wer Bitcoin verstanden hat, senkt seine Zeitpräferenz. Er drosselt den sinnlosen Konsum. Er plant wieder langfristig. Er verändert sich und seine Umwelt. Das mag manchen Ökonomen nicht gefallen, die das „allgemeine Nachfragelevel“ zu ihrem Gott erhoben haben.

Aber diese Ökonomen fragt niemand mehr. Bitcoin ist die Rückkehr von hartem, verlässlichen Geld – in einer komplett neuen, digitalen Form. Eine Erfindung, die heute noch weitgehend misverstanden wird. Klar, die Kurskapriolen und die Lambos (auch die gibt es) verstellen den Blick. Aber das ändert nichts. Bitcoin gibt denen, die das wollen, ihre Zeit zurück. Dank Bitcoin haben wir wieder Zeit. Wir können wieder Sparen. Langfristig. Das verändert die Bitcoiner. Und dann die Welt.

Gastkommentar von Nikolaus Jilch für “der brutkasten” (04.11.2021).

Mehr interessante Themen

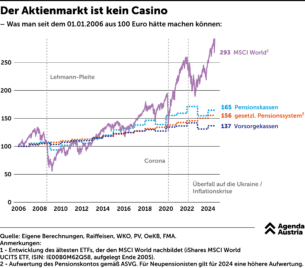

Warum Finanzbildung für Schüler so wichtig ist

Dass führende Politiker in Österreich nicht viel vom Aktienmarkt halten, ist nicht neu. Daher wollen sie auch nicht, dass in den Schulen etwas darüber erzählt wird. Lieber bedienen sie klassenkämpferische Ressentiments und malen die in Rauch aufgegangene Altersvorsorge an die Wand. Dabei zeigen die Zahlen, dass es sich lohnt, etwas über Aktie

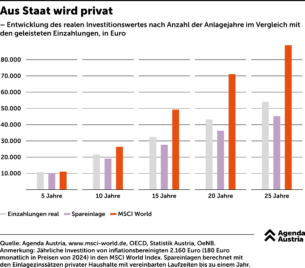

Aus Staat wird privat

Hätte jemand vor zehn Jahren angefangen, jeden Monat 180 Euro aufs Sparbuch zu legen, dann hätte er zwar real einen Teil seines Vermögenszuwachses schon wieder an die Inflation verloren, trotzdem hat er fast 20.000 Euro zur Verfügung.

Mit Aktien Vermögen aufbauen statt mit dem Sparbuch davon träumen

In Österreich ist es mittlerweile schwierig, sich aus eigener Kraft ein Vermögen aufzubauen. Das liegt auch daran, dass Sparformen wie Sparbuch oder Lebensversicherung – die beliebtesten Anlageformen der Österreicher – kaum Ertrag abwerfen.

Wie sicher ist das Geld auf der Bank?

Die Silicon Valley Bank in Kalifornien ging vor Kurzem pleite, die Credit Suisse in der Schweiz musste mit dem größten Mitbewerber, der UBS, fusioniert werden, um nicht ebenfalls in die Insolvenz zu rutschen. Geht das jetzt so weiter? Folgen womöglich noch größere Crashs?

Mit der einen Inflation die andere schlagen

Wer sein Geld richtig anlegt, kann aus der Teuerung ein Geschäft machen.

Was aus einem Euro seit 1980 geworden ist

Die Inflation erreicht dieser Tage ungeahnte Höhen. Als Sparer ist man der Teuerung schonungslos ausgeliefert. Am Sparbuch gibt es schon seit Jahren keine Zinsen mehr. Durch die Inflation verliert man real sogar Geld. Was aus einem Euro wurde, der 1980 investiert wurde, zeigt eine Berechnung der Agenda Austria.