Der Konflikt um den aktuellen Haushalt

- 13.11.2018

- Lesezeit ca. 2 min

Die Situation in Italien hat sich nun politisch zugespitzt. Eine neue Regierung aus links- und rechtspopulistischen Parteien ist seit dem Frühjahr an der Macht.

Der im September vorgestellte Budgetplan der Regierung wurde von der EU-Kommission abgelehnt, weil er deutlich gegen die Regeln des europäischen Fiskalpaktes verstößt. Die italienische Regierung allerdings hat bis zuletzt einen „Haushalt des Volkes“ mit höheren Ausgaben und Steuersenkungen verteidigt. So wurden etwa Maßnahmen zurückgefahren, die die hohen Kosten im Pensionsbereich langfristig ein wenig gedämpft hätten.

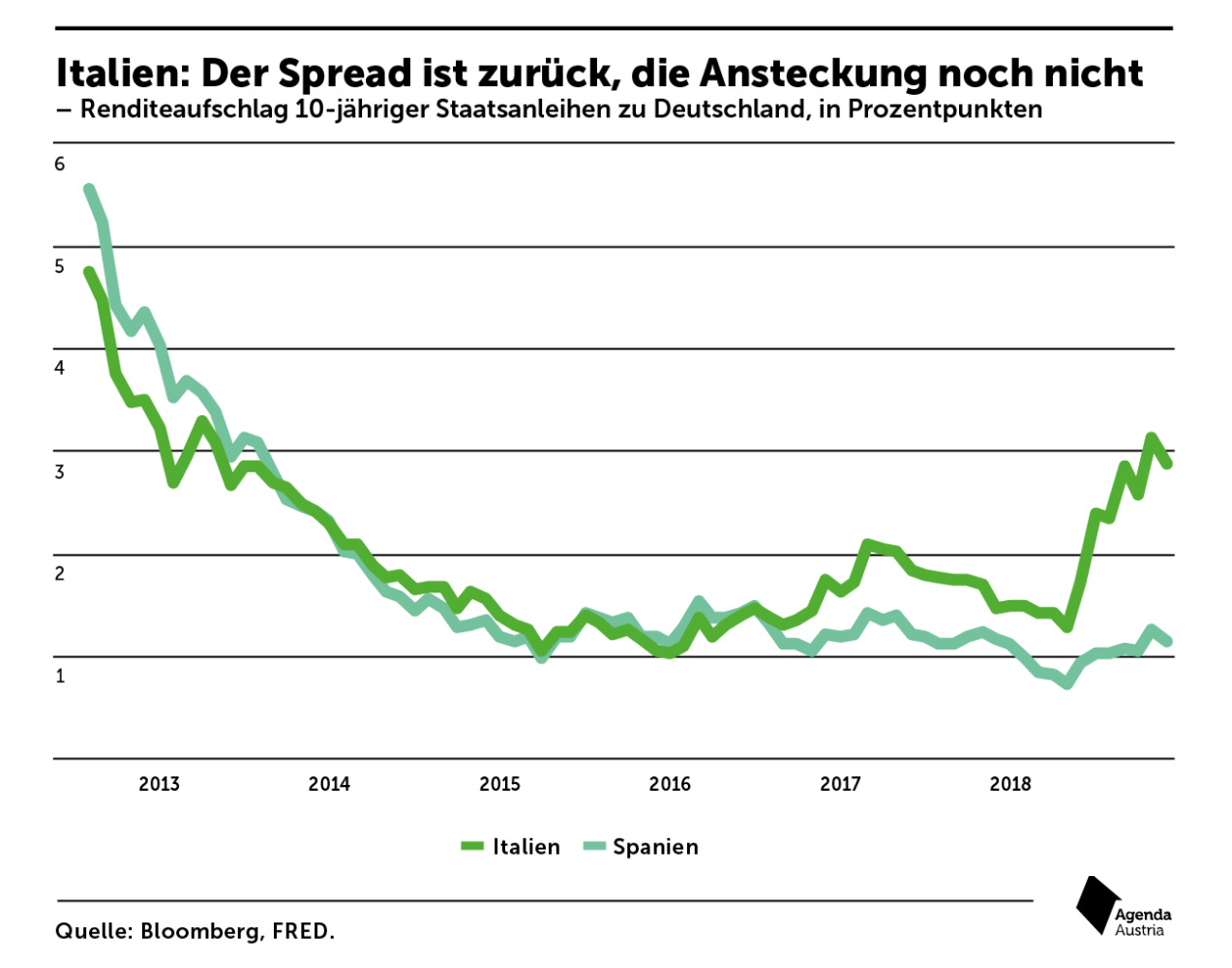

Unterdessen hat sich das Misstrauen der Investoren an den Märkten deutlich bemerkbar gemacht. Der „Spread“, der Zinsaufschlag auf italienische Staatsanleihen gegenüber deutschen, der von den Investoren aufgrund des größeren Ausfallsrisikos gefordert wird, ist auf mehr als drei Prozentpunkte gestiegen, was eine ernste Gefahr für die langfristige Schuldentragfähigkeit darstellt.

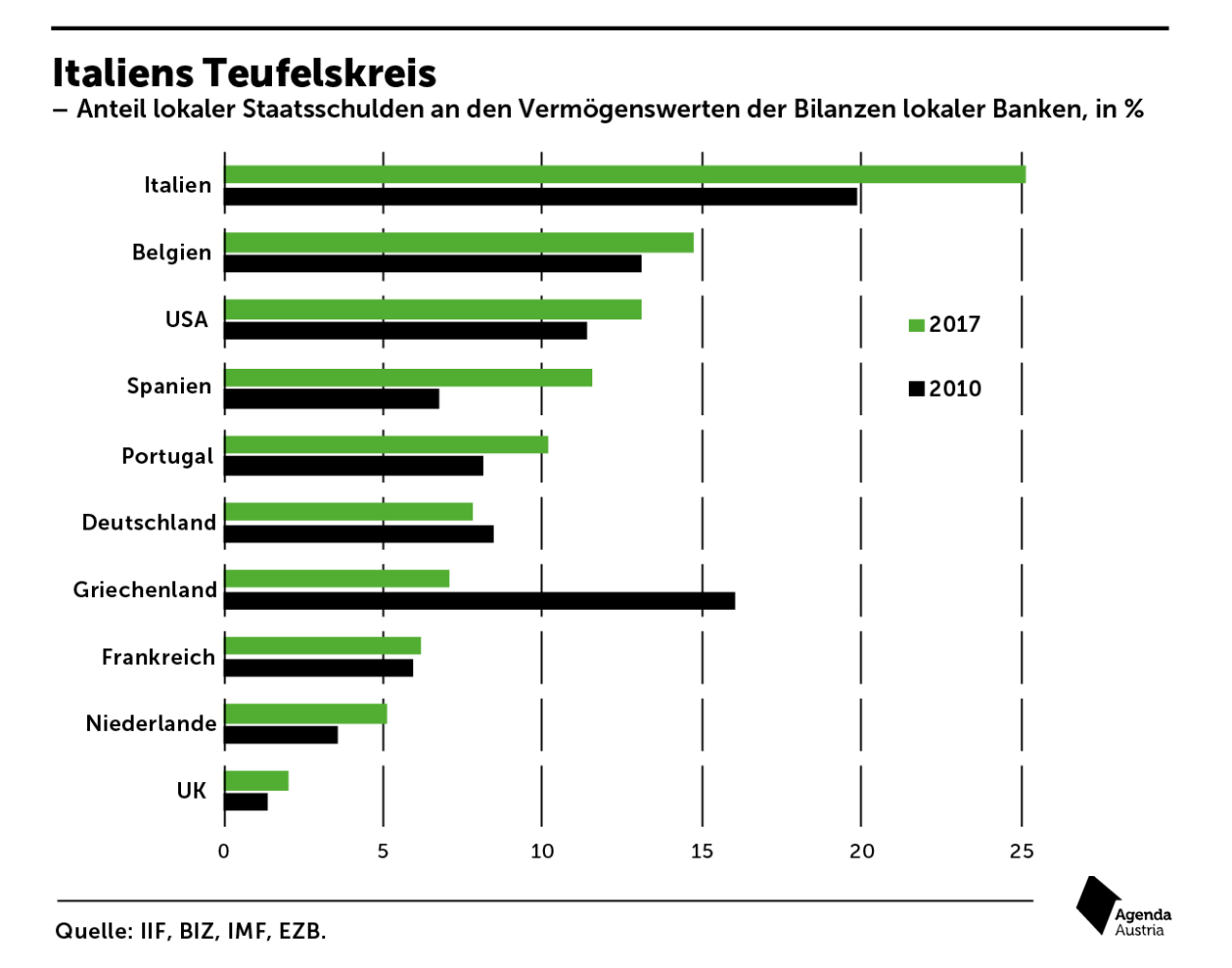

Mehr noch, im Vergleich zu 2010 ist in Italien auch die Verbindung zwischen Staats- und Bankschulden enger geworden – ein Teufelskreis. Laut Zahlen des IIF ist bereits gut ein Viertel der öffentlichen Schulden in den Bilanzen der lokalen Banken. Die Gefahr, dass ein sichtbares Misstrauen in die öffentlichen Finanzen auch die italienischen Banken treffen wird, ist also höher als noch 2010. Die Europäische Zentralbank mit ihrer anhaltend ultralockeren Geldpolitik ist bis dato wohl jene Institution, die stärkere Reaktionen an den Finanzmärkten verhindert hat.

Abbildung 11: Der „Spread“ ist zurück. Investoren fordern von Italien derzeit an den Finanzmärkten wieder deutlich höhere Zinsen als etwa von Deutschland.

Nichtsdestotrotz notieren Bankaktien, gemessen am FTSE Italia Bank Index, um knapp 35 Prozent niedriger als noch im Mai 2018.

Im Jahr 2017 lag Italiens Schuldenstand bei 131,8 Prozent des BIP, wobei im Vergleich zu 2016 ein nur geringer Rückgang zu verzeichnen war. Damit hat die Kommission wie schon oft in der Vergangenheit beide Augen zugedrückt, liegt doch der Schuldenrückgang von 2016 auf 2017 immer noch weit unter jenem Wert, den die europäischen Regeln eigentlich vorschreiben. Die Europäische Kommission rechnete bis zuletzt damit, dass sich dieser Trend auch im Jahr 2018 fortsetzen wird, und prognostizierte einen weiteren Schuldenrückgang um einen Prozentpunkt.

Die Auseinandersetzung zwischen Rom und Brüssel zeigt aber auch, dass die Eurozone in Sachen Fiskalregeln noch immer Reformbedarf hat. Die zunehmende Komplexität des Systems durch Ausnahmeregelungen hat den Stabilitätspakt unbrauchbar gemacht.[1] Folgenlose Verletzungen haben zudem die Glaubwürdigkeit beschädigt und den Pakt für Populisten wie aus Italien angreifbar gemacht. Statt noch mehr politischem Streit braucht es Automatismen und klare, bindende Regeln, die etwa auf das staatliche Ausgabenwachstum abzielen, um Spielräume für Krisenzeiten zu schaffen.

Der politische Streit samt Unsicherheit auf den Kapitalmärkten hat jedenfalls bereits ihren Tribut gefordert. Die Wachstumsprognosen für Italien wurden zuletzt von mehreren Institutionen (so etwa der EU-Kommission in ihrer Herbstprognose) gesenkt.

Abbildung 12: Der Anteil der italienischen Staatsschulden auf den italienischen Bankbilanzen ist in den vergangenen Jahren noch gestiegen.

Italiens Wirtschaft dürfte 2019 real nur noch um 1,2 Prozent wachsen, dafür werde das Defizit angesichts der Versprechungen der Regierung auf 2,9 Prozent des BIP steigen. Damit liegt Italien in Sachen Wirtschaftswachstum aber noch um 0,7 Prozentpunkte hinter dem Eurozonendurchschnitt. Außerdem dürfte der höhere Zinsaufschlag (Spread) an den Kapitalmärkten weitere Auswirkungen auf die Konjunktur mit sich bringen. Die aktuellen Einkaufsmanagerindizes deuten auf einen Rückgang der Wirtschaftsaktivität hin, im dritten Quartal dürfte die italienische Volkswirtschaft laut erster Eurostat-Schätzung stagnieren.

Italiens selbstzerstörerisches Schuldenmachen

In der europäischen Schuldenkrise kritisierten viele Ökonomen die selbstzerstörerische Sparpolitik in der Eurozone. Einsparungen und Steuererhöhungen, so die Argumentation, würden die Wirtschaft derart in die Knie zwingen, dass zwar das Defizit geringer ausfällt, die Wirtschaftsleistung aber noch stärker sinkt. In Italien sieht man aber, dass die Höhe der Schulden sehr wohl ein Argument für Sparpolitik ist. Denn dort könnte nun das Gegenteil des „selbstzerstörerischen Sparens“ zu beobachten sein, wie Olivier Blanchard und Jeromin Zettelmayr jüngst in einem Beitrag skizzierten. Eine „selbstzerstörerische Großzügigkeit“ der italienischen Regierung könnte nun so etwas wie einen Worst Case für die italienische Volkswirtschaft auslösen, eine wachstumsfeindliche Ausweitung der Staatsverschuldung.[2]

Wenn die Abkehr von einer Budgetkonsolidierung der öffentlichen Haushalte die Zinsen an den Märkten weiter ansteigen lässt, belastet das die Wirtschaft derart stark, dass der positive Effekt höherer Staatsausgaben und niedrigerer Steuern verpufft. Am Ende macht der italienische Staat neue Schulden, ohne die Wirtschaft zu stimulieren. Dies erhöht wiederum die Wahrscheinlichkeit einer finanziellen Krise, die auch auf den noch immer anfälligen Bankenmarkt übergreifen könnte.

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.