Was oder wer treibt die Preise nach oben?

- 24.02.2014

- Lesezeit ca. 2 min

Wie Politik und Mietrecht den Wohnungsmarkt außer Kraft setzen und drei Vorschläge für leistbare vier Wände

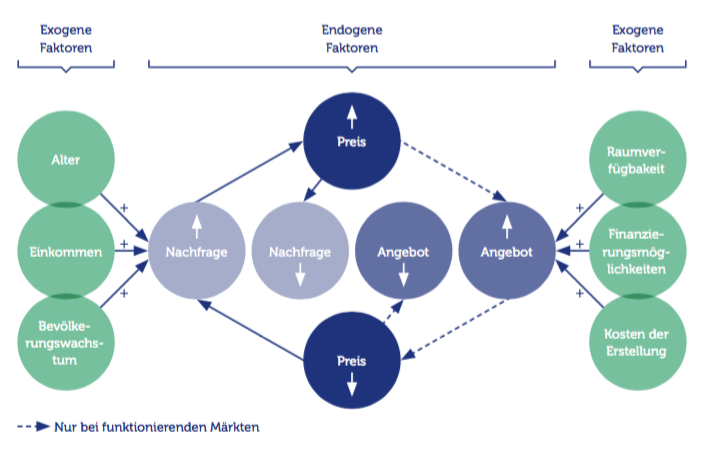

Genauso wie ausreichend zu essen zu haben, ist ein Dach über dem Kopf ein elementares Grundbedürfnis. Und genauso wie bei der Versorgung mit Nahrung, gilt auch bei der Versorgung mit Wohnraum trotz der fundamentalen Stellung in der Bedürfnispyramide, dass Preise und Mengen grundsätzlich von Angebot und Nachfrage bestimmt werden.

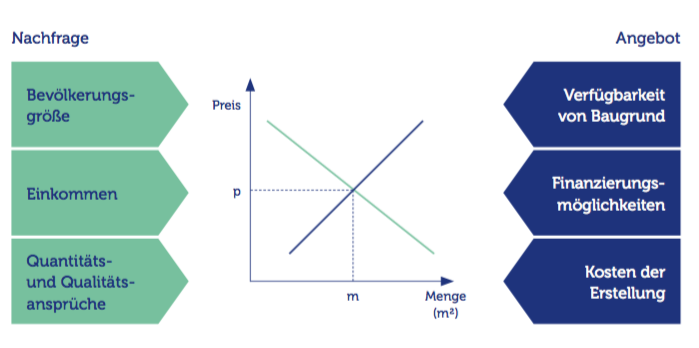

Was treibt nun die Nachfrage nach Wohnraum? Rein intuitiv ist klar, dass die Bevölkerungsgröße einen wesentlichen Einfluss hat: Je mehr Menschen an einem Ort wohnen, desto mehr Platz brauchen sie. Aber auch die Einkommensentwicklung spielt eine wesentliche Rolle: Je wohlhabender man ist, desto großzügiger will man wohnen. Damit zusammenhängend, aber teilweise unabhängig davon, sind die individuellen Qualitätsansprüche – in Quadratmeter pro Kopf – ein weiterer wichtiger Einflussfaktor auf die Nachfrage. Das Angebot an Wohnraum wird hingegen hauptsächlich von den Bedingungen bestimmt, zu denen Wohnraum errichtet werden kann. Diese hängen vor allem von der Verfügbarkeit von Bauland, den Finanzierungsmöglichkeiten und den Baukosten ab.

In der Abbildung 2 ist das Zusammenspiel von Angebot und Nachfrage auf dem Wohnungsmarkt schematisch dargestellt:

Angebot und Nachfrage auf dem Wohnungsmarkt

Abbildung 2. Quelle: Eigene Darstellung

Wenn nun aufgrund der Entwicklung der genannten Fundamentalfaktoren beispielsweise Druck auf die Nachfrage entsteht und das Angebot, aus welchen Gründen auch immer, nicht nachzieht, dann sind steigende Preise eine natürliche Folge. Wie haben sich nun die relevanten Angebots- und Nachfrageparameter in Österreich entwickelt? Und wie hat sich dies auf die Preise ausgewirkt?

Die Nachfrage: Mitentscheidend für die Preisentwicklung

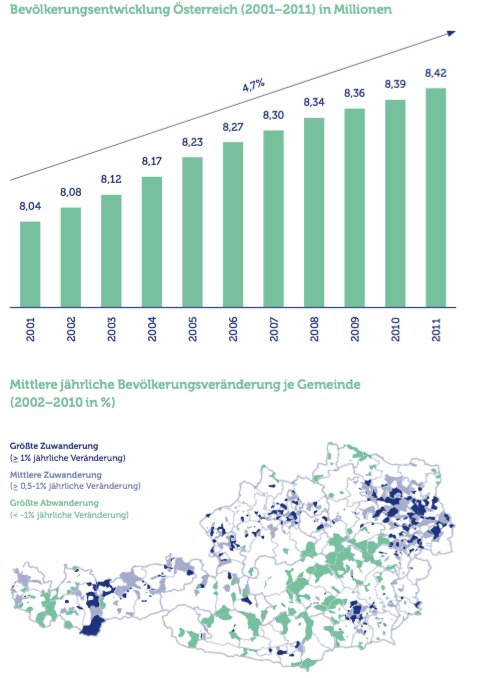

Der erste wichtige Befund bezüglich der Nachfrage ist, dass die Bevölkerung in Österreich zwischen 2001 und 2011 um fast fünf Prozent gewach- sen ist (seit 1990 um zehn Prozent), wobei die größte Dynamik in den Ballungszentren der Landeshauptstädte und da vor allem im Großraum Wien zu beobachten war:

Bevölkerungsentwicklung in Österreich und je Gemeinde

Abbildung 3. Quelle: Statistik Austria

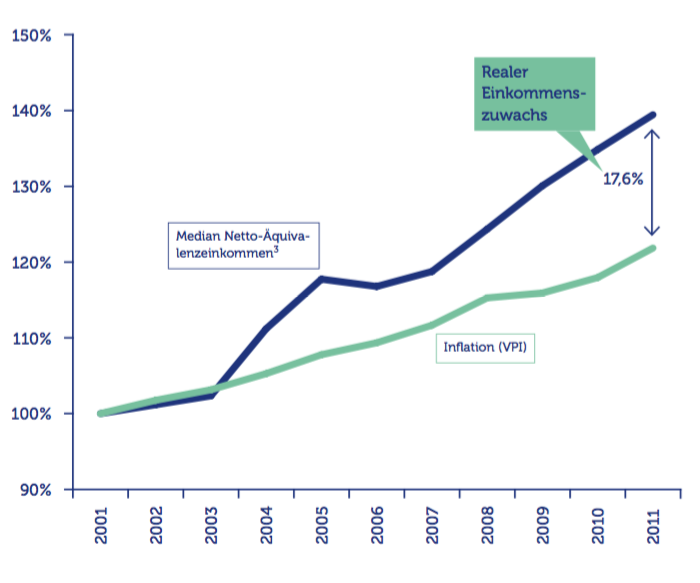

Weiters ist das verfügbare Realeinkommen (nach Steuern und Transferleistungen, inflationsbereinigt) seit 2001 in Österreich um 17,6 Prozent angestiegen (siehe Abbildung 4), also auch von dieser Seite ergibt sich Druck auf die Nachfrage.

Entwicklung des Realeinkommens in Österreich von 2001 bis 2011

Abbildung 4

Quelle: Statistik Austria

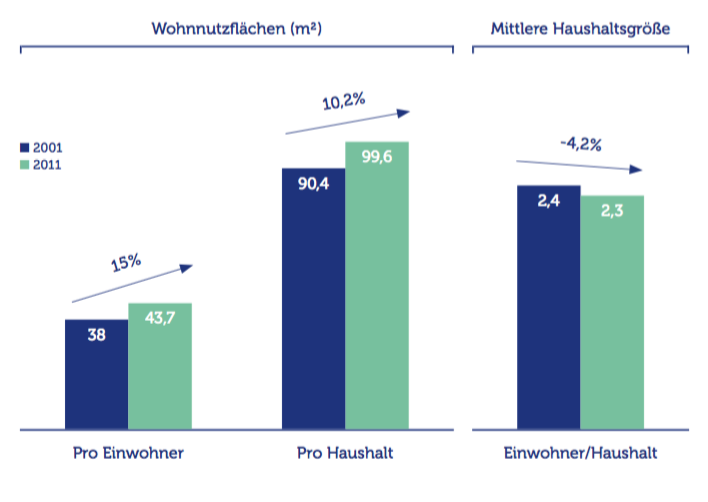

Drittens sind mit der Entwicklung des Einkommens die Quantitätsansprüche in m²/Kopf stetig gestiegen: Im Durchschnitt fragt ein Bürger im Jahr 2011 um 15 Prozent und der durchschnittliche Haushalt um 10,2 Prozent mehr Wohnnutzfläche nach als 2001. Diese Entwicklung geht einher mit einem Trend zu kleineren Haushalten (siehe Abbildung 5).

Veränderung der Qualitätsansprüche

Abbildung 5. Quelle: Statistik Austria, eigene Berechnung

Das wiederum bedeutet, dass die Entwicklung aller wichtigen Nachfrageparameter in Österreich steil nach oben zeigt, was auf eine gestiegene Nachfrage hinweist. Dies alleine muss noch nicht zu Preissteigerungen führen, wenn damit eine parallele Entwicklung des Angebots, also der Bauleistung, einhergeht.

Das Angebot: Die andere Determinante der Preisentwicklung

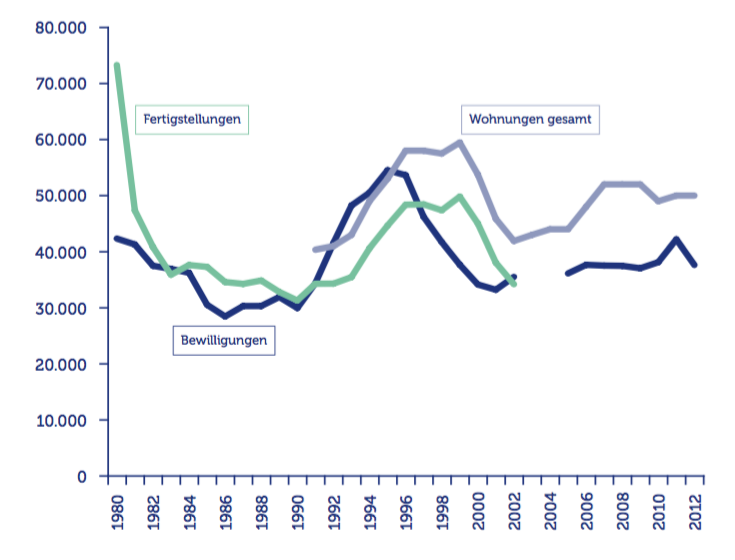

Die Bauleistung in Österreich weist nach einem Boom Ende der 1990er- Jahre seit Jahren konstant ein relativ hohes Niveau auf. 2011 wurden rund 42.200 Baubewilligungen erteilt, die üblicherweise nach ca. zwei Jahren auf dem Markt als Fertigstellungen angebotswirksam werden. Das sind rund fünf Bewilligungen pro 1000 Einwohner, was deutlich über dem europäischen Durchschnitt von ca. 3,5 liegt[2]. Im Gegensatz zu vielen europäischen Ländern hat hier die Finanz- und Wirtschaftskrise von 2008 auch zu keinem starken Rückgang der Wohnbauproduktion geführt.

Entwicklung der Bauleistung

Abbildung 6. Quelle: Statistik Austria (Stand Juli 2013)

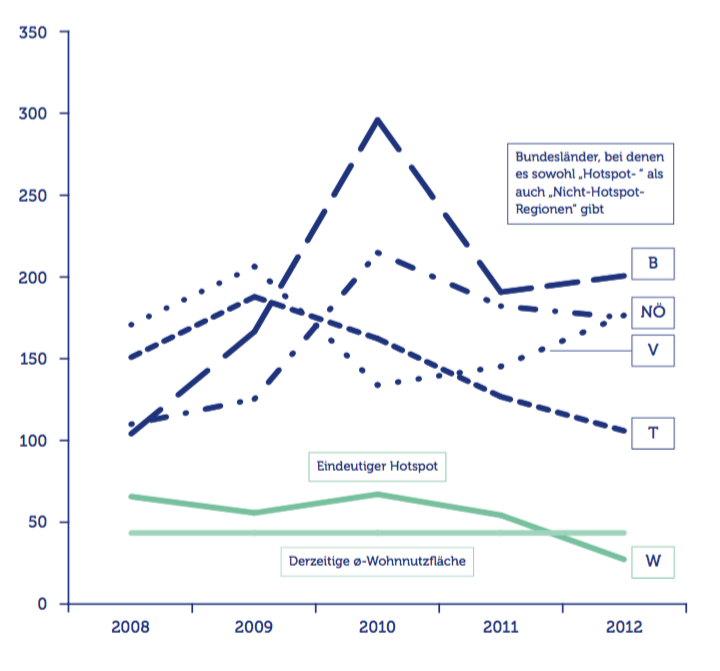

Eine wachsende Menge an Wohnungen sagt freilich noch nichts darüber aus, ob auch das Richtige an der richtigen Stelle gebaut wurde und damit die Nachfrage effektiv abgedeckt werden konnte. In Abbildung 7 ist für eine Auswahl von Bundesländern dargestellt, wie viele Quadratmeter pro zusätzlichem Einwohner pro Jahr geschaffen wurden.

Gebaute m² pro zusätzlicher Bevölkerung pro Jahr für ausgewählte Bundesländer

Abbildung 7. Quelle: Eigene Berechnung basierend auf Statistik Austria

Auffallend ist, dass dieser Wert in Wien, dem einzigen eindeutigen Hotspot, stetig sinkt und 2012 mit 27 m² die derzeitige durchschnittliche Ausstattung der Österreicher mit Wohnraum (43,7 m²) unterschreitet. Auch in Tirol, das in vielen Bezirken ein starkes Bevölkerungs- und Einkommenswachstum verzeichnet hat, sinkt die Bauleistung pro zusätzlichem Einwohner seit 2009 stetig. Im Burgenland dagegen, das teilweise von Abwanderung betroffen ist, ist die Ausstattung der gewachsenen Bevölkerung mit Wohnraum tendenziell stark gestiegen. All dies deutet darauf hin, dass oftmals nicht dort gebaut wurde, wo es am notwendigsten gewesen wäre.

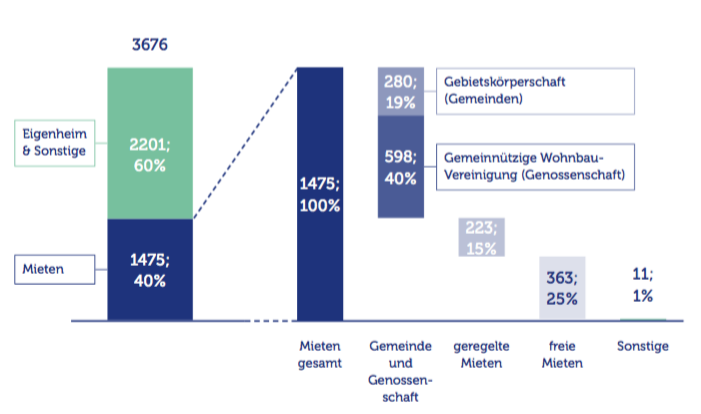

Von den 3,6 Millionen Hauptwohnsitzen waren 2012 rund 2,2 Millionen Eigenheime, also fast 60 Prozent. Das ist der drittniedrigste Wert in Europa, aber signifikant höher als in den Nachbarländern Deutschland und Schweiz. Der Mietmarkt steht demnach für 40 Prozent aller Hauptwohnsitze, davon sind rund 60 Prozent Gemeinde- und Genossenschaftswohnungen und 15 Prozent regulierte Mieten. Der Rest, also lediglich 25 Prozent aller Mieten, sind mehr oder weniger frei im privaten Bereich vereinbarte Mieten (siehe Abbildung 8).

Wohnverhältnisse (tsd. Hauptwohnsitze) 2012

Abbildung 8. Quelle: Statistik Austria

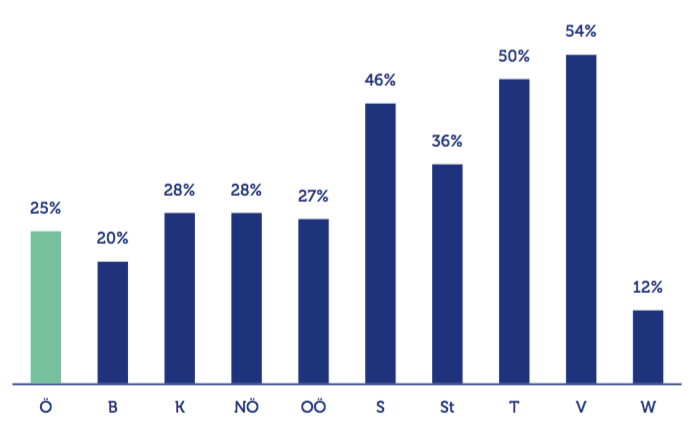

In einem Markt bestimmt das Aufeinandertreffen von Angebot und Nachfrage die sogenannten markträumenden Preise und Mengen, sodass weder eine Überschussnachfrage noch ein Überschussangebot entsteht. Dies gilt sowohl für die Eigentumspreise als auch für die Miethöhen. Bei den Mieten kann der Markt in Österreich diese Funktion allerdings nur sehr beschränkt wahrnehmen, denn wie man in der Abbildung 9 sieht, sind, mit großen Unterschieden zwischen den Bundesländern, nur 25 Prozent aller Mieten in Österreich frei verhandelbar, alle anderen sind mehr oder weniger stark reglementiert.

Anteil an freien Mieten je Bundesland 2012

Abbildung 9. Quelle: Eigene Berechnung basierend auf Statistik Austria

Gesteigerte Nachfrage, gestiegenes aber möglicherweise inadäquates An- gebot und nur rudimentär vorhandene Märkte: Kein Wunder, dass die Prei- se steigen, aber welche, wo und wie stark?

Preis ist nicht gleich Preis

Die Messung der Immobilien- und Mietpreisentwicklung ist mit einigen Schwierigkeiten verbunden, wodurch die verschiedenen Indizes oftmals schwer vergleichbar werden. So stellt sich erstens die Frage, welche Komponenten einbezogen wurden. Wurden beispielsweise nur die reinen Mieten betrachtet oder auch die Betriebs- und Energiekosten? Inwieweit wurde der Einfluss von Qualitätsänderungen auf den Preis des Gutes Wohnen berücksichtigt?

Neben anderen Quellen für Preisvergleiche, wie direkte Daten aus dem Mikrozensus der Statistik Austria und dem Immobilienpreisspiegel der Wirtschaftskammer, hat die Österreichische Nationalbank (OeNB) einen Index sowohl für die Eigentums- als auch für die Mietpreisentwicklung erstellt. Dieser ist „hedonisch“ angelegt, das heißt, er misst die Bruttomietpreisänderungen (reine Mieten plus Hausbetriebskosten aber ohne Energie- und sonstige Kosten) und die Immobilienpreisentwicklung unter Berücksichtigung von sonstigen Einflüssen, wie Qualitätsverbesserungen oder Standortaufwertungen[3].

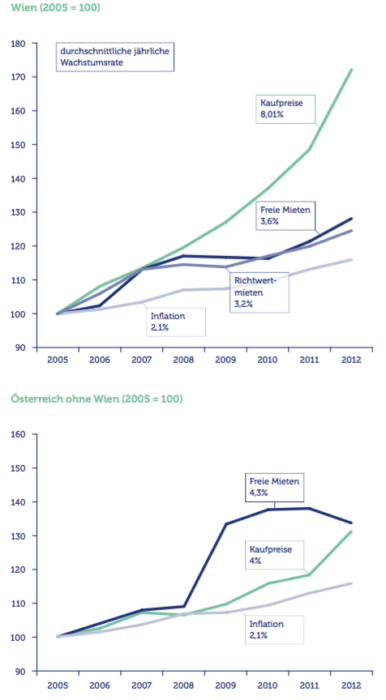

In der Abbildung 10 ist die Entwicklung des OeNB-Immobilien- und -Mietpreisindex für Wien und das restliche Österreich seit 2005 dargestellt. Man sieht, dass in Wien die Kaufpreise stärker gestiegen sind als die Mieten und dass es in den restlichen Bundesländern genau umgekehrt war. Überall sind die Mieten stärker als die Inflation gestiegen. In den Bundesländern ist der Aufschlag zur Inflation größer als in Wien.

Miet- und Häuserpreisentwicklung seit 2005

Abbildung 10. Quelle: OeNB

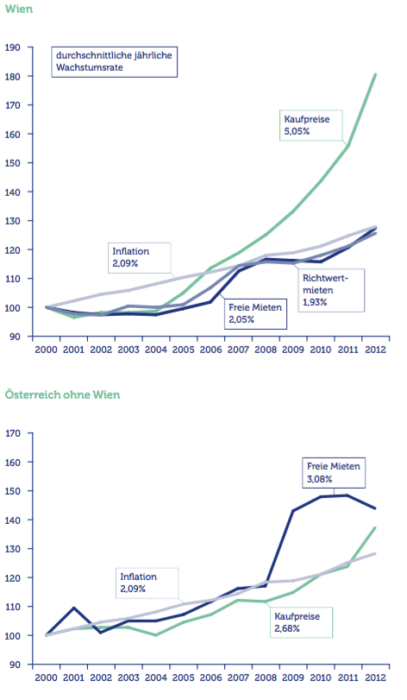

Weil bei der Darstellung von Indizes das Bild sehr stark vom gewählten Anfangszeitpunkt abhängt, sind in Abbildung 11 dieselben Daten auch vom Jahr 2000 an dargestellt.

Miet- und Hauspreisentwicklung seit 2000

Abbildung 11. Quelle: OeNB

Wie man sieht, sind in diesem Betrachtungszeitraum die Mieten in Wien weniger stark und im restlichen Österreich nur etwas stärker als die Inflation gestiegen.

Wie hoch einzelne Mieten sind und wie sie sich entwickelt haben, hängt in Österreich sehr stark davon ab, inwieweit sie durch das Mietrechtsgesetz (MRG) reguliert werden. Das MRG ist aufgrund seiner vielen Wendungen auch als „Sachverständigenförderungsgesetz“ verschrien, es teilt den Mietmarkt in den „Vollanwendungs-“, den „Teilanwendungs-“ und den „Nichtanwendungsbereich“. Abbildung 12 gibt einen Überblick über die unterschiedlichen Anwendungsbereiche des MRGs:

Anwendungsbereiche des MRGs

Abbildung 12. Quelle: Eigene Darstellung basierend auf Statistik Austria und ÖVI

- Die Miethöhen können nur im Nicht-Anwendungsbereich und im Teilanwendungsbereich frei vereinbart werden.

- In den Vollanwendungsbereich fallen im Prinzip alle Altbauten und alle nicht genossenschaftlichen geförderten Neubauten.

- Für Mietverträge, die vor 1994 abgeschlossen wurden, gelten sogenannte Kategoriemieten und für neuere Mietverträge die sogenannten Richtwertmieten. Wenn eine Altbauwohnung größer als 130 m² ist, gilt der sogenannte angemessene Mietzins (entspricht in etwa dem freien Zins aus Angebot und Nachfrage).

- Die Kategoriemieten oder „Altmieten“ sind pro Wohnungskategorie (A–D) fix festgelegte, sehr niedrige Mieten, die nur angepasst werden dürfen, wenn die Inflation seit der letzten Anpassung fünf Prozent überschritten hat[4].

- Der seit 1994 eingeführte Richtwertzins sieht ebenfalls administrierte Miethöhen vor, allerdings kann durch amtlich festgelegte Zuschläge etwas besser nach Lage und Ausstattung der Wohnung differenziert werden. Außerdem kann er schneller an die Inflationsentwicklung angepasst werden (Details siehe Abbildung 23).

- „Angemessene“ Mieten können frei vereinbart werden und sind dadurch sehr nahe an einer echten Marktmiete.

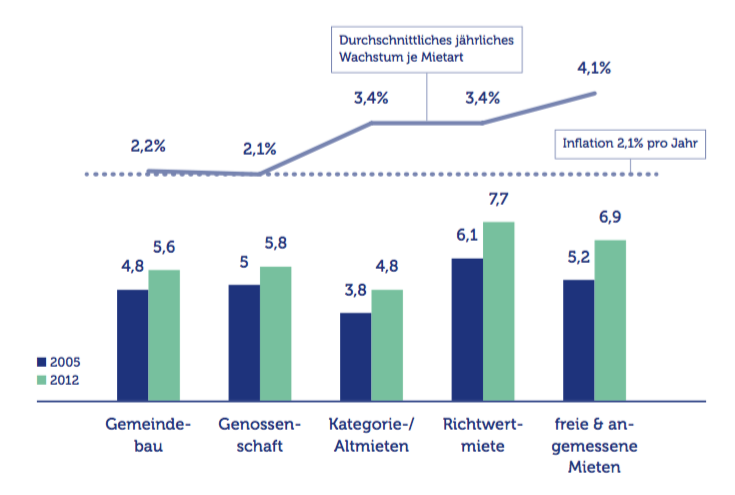

Wie haben sich nun die einzelnen Mietarten entwickelt? In der Abbildung 13 ist dies anhand von Untersuchungen des WIFO, basierend auf Mikrozensusdaten der Statistik Austria, im Zeitraum 2005 bis 2012 dargestellt.

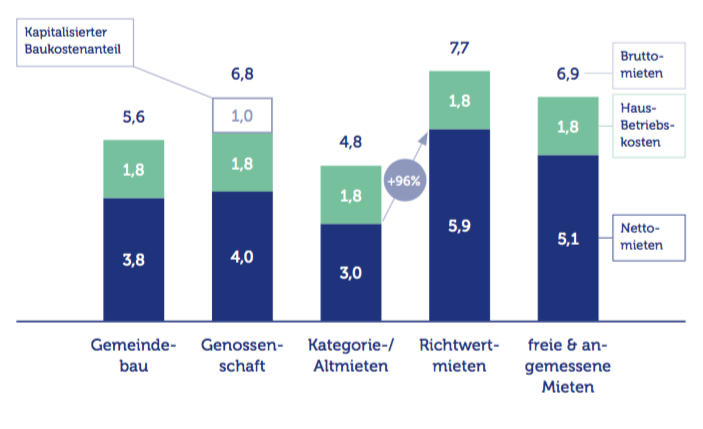

Entwicklung der Bruttomieten (Euro/m²) je Art der Miete

Abbildung 13. Quelle: WIFO (2013)[5]

Mietaufwand 2012 (Euro/m²) nach Art der Miete (Österreich)[8]

Abbildung 14. Quelle: Eigene Darstellung basierend auf Statistik Austria, WIFO (2013)

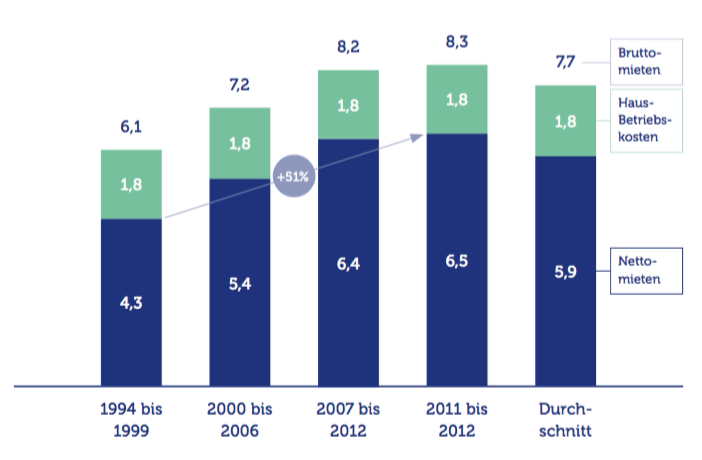

Wenn beispielsweise ein Mieter, der bereits vor 1994 in seine Altbauwohnung eingezogen ist und entsprechend eine Kategoriemiete von drei Euro/m² zahlt, seine Wohnung aus irgendeinem Grund aufgibt, muss sein Nachmieter mit einem durchschnittlichen Richtwert von 5,9 Euro/m² eine fast doppelt so hohe Miete zahlen. Aber auch wenn beim Vormieter bereits eine Richtwertmiete verlangt wurde, ergeben sich je nach Vertragsabschlusszeitpunkt große Unterschiede zu heute abgeschlossenen Mietverträgen. In der Abbildung 15 sind die heutigen durchschnittlichen Mietpreise im Richtwertsystem dargestellt. Man sieht, dass jemand, der heute einen Richtwertmietvertrag abschließt, eine um 51 Prozent höhere Nettomiete (6,5 Euro/m²) zahlt als jemand, der seinen Vertrag zwischen 1994 und 1999 abgeschlossen hat (4,3 Euro/m²).

Miethöhen 2012 (Euro/m²) je Zeitpunkt des Vertragsabschlusses[9] Richtwertmieten

Abbildung 15. Quelle: Eigene Darstellung basierend auf ÖVI/Statistik Austria

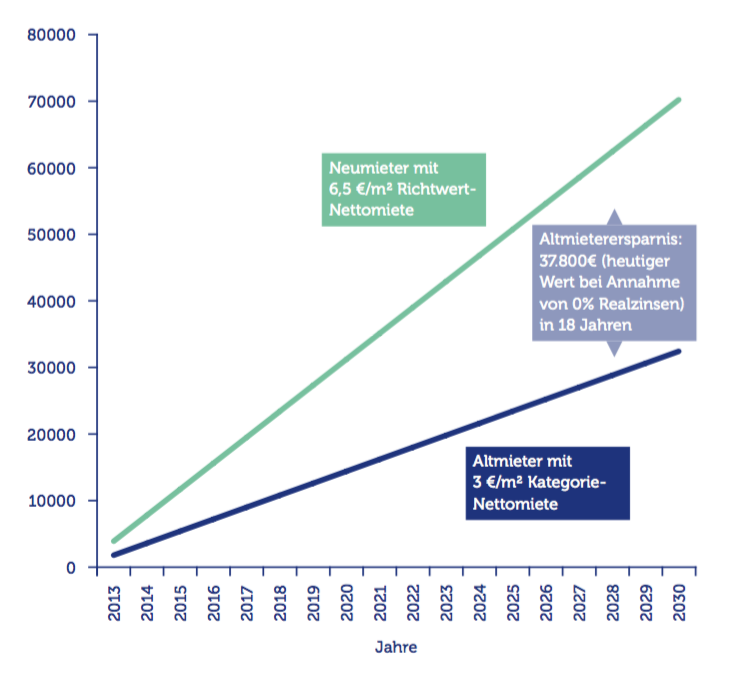

Um zu veranschaulichen, wie viel das Altmieter-Privileg auf Dauer wert sein kann, sind in Abbildung 16 die kumulierten reinen Mietausgaben für einen Altmieter und einen Neumieter dargestellt. In diesem Beispiel einer 50-m²-Wohnung zahlt der Altmieter in 18 Jahren insgesamt 37.800 Euro weniger an Miete als der Neumieter.

Vergleich der kumulierten Netto-Mietausgaben für eine 50m²-Wohnung (Euro)

Abbildung 16. Quelle: Eigene Darstellung basierend auf WIFO (2013) & ÖVI/Statistik Austria

Um in den Genuss eines Altmietvertrags zu kommen, braucht man Glück: Man muss alt genug (sodass man schon vor 1994 einen Mietvertrag unterzeichnen konnte) oder mit einem Altmieter verwandt sein (es gibt laut MRG weit gefasste Eintrittsrechte für den Familienkreis eines Altmieters)[10].

Mit anderen Worten haben Neuankömmlinge auf dem Mietmarkt, also beispielsweise junge, einkommensschwache Neumieter, die nicht das Glück hatten, in einen Altvertrag eintreten zu können, zunehmend größere finanzielle Nachteile gegenüber bereits eingesessenen Mietern mit alten Mietverträgen.

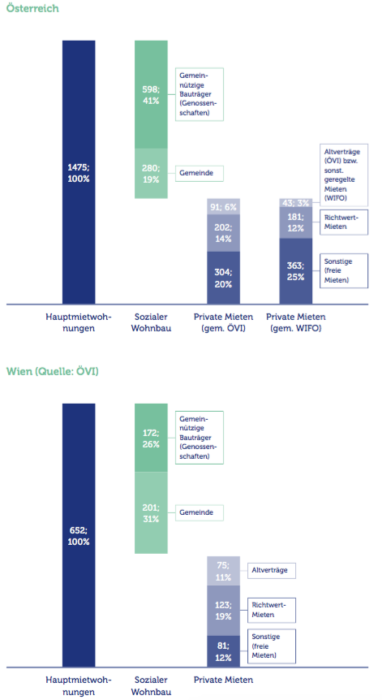

Quantitative Bedeutung der verschiedenen Mietarten: Hauptmietwohnungen 2012 (tsd.) und MRG-Anwendung

Abbildung 17. Quelle: Statistik Austria, WIFO, ÖVI

Die genaue Anzahl der Richtwert- und Altmietverträge in Österreich ist nicht eindeutig bestimmt, da hierfür unter anderem sowohl der genaue Zeitpunkt der Fertigstellung des Hauses als auch das Datum des Mietvertragsabschlusses bekannt sein müssen. Die diesbezüglichen Quellen der Statistik Austria sind allerdings mit Unsicherheiten verbunden. Gemäß dem Österreichischen Verband der Immobilienwirtschaft (ÖVI) gibt es in Österreich rund 202.000 Richtwertmietverträge und 91.000 Altverträge. Beim WIFO kommt man auf 181.000 Richtwertverträge und circa 43.000 Altverträge (darin sind auch andere geregelte Mieten enthalten). In Wien sind laut ÖVI 19 Prozent der Mieten Richtwertverträge und immerhin elf Prozent Altverträge.

Sicher ist jedenfalls, dass der Mietmarkt in Österreich von den Gemeinde- und Genossenschaftsbauten bzw. den Wohnungen im Vollanwendungsbereich des MRG dominiert (siehe Abbildung 17) wird. Als Neuankömmling auf der Suche nach einer leistbaren Wohnung hat man so die Wahl zwischen Skylla und Charybdis: Entweder man stellt sich um eine geförderte Gemeinde- oder Genossenschaftswohnung an oder man akzeptiert das Prinzip „Den Letzten beißen die Hunde“ im stark nachgefragten, aber sehr kleinen Segment des freien Marktes.

Die Regulierungen haben hier also, wie auf dem Arbeitsmarkt, eine sogenannte „Insider/Outsider“-Problematik geschaffen bzw. verstärkt: Die Insider – diejenigen, die eine günstige Wohnung haben – werden durch die Regulierungen geschützt und bessergestellt. Dadurch wird aber der Zugang für die Outsider, die keine günstige Wohnung haben, zunehmend erschwert.

Wie wir gesehen haben, ist eine sehr wichtige Voraussetzung, um zu den Insidern zu gehören, ein bestimmtes Mindestalter. Insofern erstaunt es nicht, dass laut der von der Stadt Wien im Frühjahr 2013 durchgeführten Wohnbefragung die Zufriedenheit mit der Wohnsituation mit dem Alter zunimmt: Bei den über 60-Jährigen liegt sie bei mehr als 80 Prozent. Laut dem Wiener Wohnbaustadtrat Ludwig ist die Tatsache, dass die ältesten Bewohner die niedrigsten Mieten zahlen, auch ausschlaggebend dafür, dass der Anteil an Personen, die noch nie im Erwachsenenalter umgezogen sind, bei den über 75-Jährigen mit 37,2 Prozent am höchsten ist[11].

Können wir uns das Wohnen noch leisten?

Steigende Mieten im Falle zunehmender Nachfrage sind für einen funktionierenden Wohnungsmarkt essentiell, da sie Knappheit signalisieren und somit einen Investitionsanreiz geben. Dies führt zu Angebotssteigerungen, wodurch die Preise automatisch wieder sinken. Deshalb sind Märkte, die nicht fundamental verzerrt sind, grundsätzlich stabil und bedürfen keiner Steuerung.

Aber auch in verzerrten Märkten, wie dem österreichischen Wohnungsmarkt, sind steigende Preise insbesondere dann wenig problematisch, wenn gleichzeitig die Einkommen zumindest gleich schnell steigen.

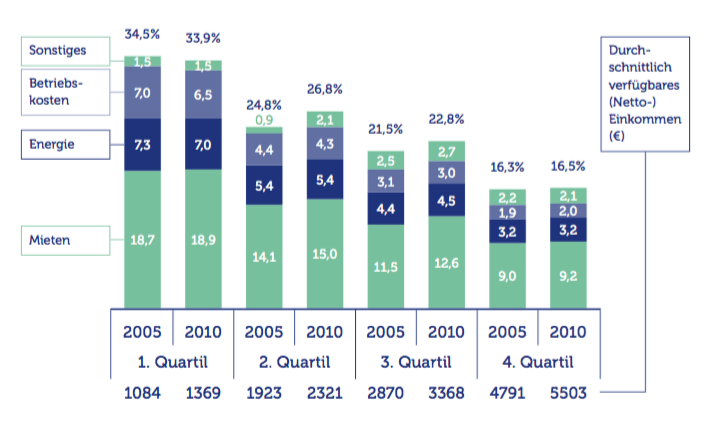

Haushaltsausgaben für das Wohnen in Prozent des verfügbaren Einkommens je Einkommensquartil

Abbildung 18. Quelle: WIFO (2013b)

In Österreich sind gemäß WIFO im ersten Einkommensquartil zwischen 2005 und 2010 die Ausgaben für das Wohnen (Miete, Energie, Betriebskosten und Sonstiges) gemessen am verfügbaren Einkommen gesunken (siehe Abbildung 18). Alle anderen Quartile weisen leichte Steigerungen der Ausgaben auf. Bei dieser Darstellung ist allerdings nicht berücksichtigt, dass im gleichen Zeitraum auch die Wohnflächengrößen gestiegen sind (siehe Abbildung 5). Außerdem wird hier ein österreichischer Durchschnitt betrachtet und deshalb werden bei den Mieten auch die Kosten für Eigentum als sogenannte „imputierte“ Mieten einbezogen[12], um den österreichweit hohen Eigentumsanteil berücksichtigen zu können. Da höhere Einkommen einen höheren Eigentumsanteil aufweisen und die Kaufpreise insgesamt gestiegen sind (siehe Abbildung 10), sind die imputierten Mieten der wahrscheinlich wichtigste Treiber für die gestiegenen relativen Mietausgaben im zweiten, dritten und vierten Quartil.

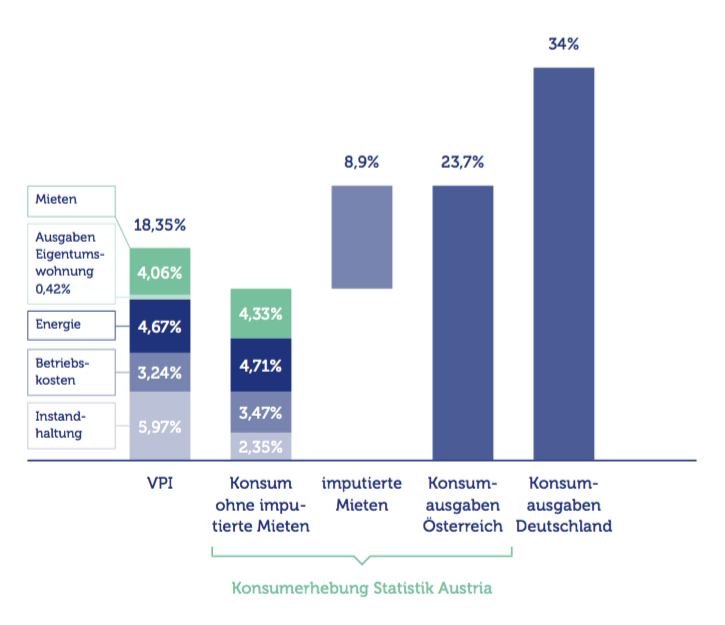

Geht es nach dem offiziellen Verbraucherpreisindex der Statistik Austria, machen die Ausgaben für Mieten überhaupt nur 4,06 Prozent unserer Konsumausgaben aus. Das ist schon deshalb bemerkenswert, weil gemäß VPI die Wohnungsinstandhaltung mit 5,97 Prozent stärker gewichtet ist als die Miete, demnach geben Durchschnittsbürger also weniger für die Miete aus als für die Instandhaltung. Selbst wenn man die imputierten Mieten anhand der Konsumerhebung der Statistik Austria hinzufügte, würden wir inklusive der Ausgaben für Energie, Instandhaltung, Wasser und sonstige Ausgaben nur 23,7 Prozent unserer Konsumausgaben für das Wohnen aufwenden. In Deutschland ist der vergleichbare Wert um mehr als zehn Prozentpunkte größer (siehe Abbildung 19).

Ausgaben für Wohnen als Anteil der Konsumausgaben im Jahr 2010

Abbildung 19. Quelle: Statistik Austria, Statistisches Bundesamt (Deutschland)

Ein Hinweis darauf, dass das Wohnen in Österreich im Großen und Ganzen noch immer leistbar ist, bestätigt sich auch anhand der Ergebnisse der Wiener Wohnbefragung. So gaben von den 100.000 Personen, die den Fragebogen ausgefüllt haben, nur 14,8 Prozent an, dass sie sich die Miete „nur mit Mühe leisten können“. Die Hälfte der Befragten gibt weniger als 30 Prozent ihres Haushaltseinkommens für die Miete aus. Drei Viertel sind mit ihrer Wohnsituation insgesamt „sehr“ bzw. „eher schon“ zufrieden[13].

Was steckt hinter den Entwicklungen?

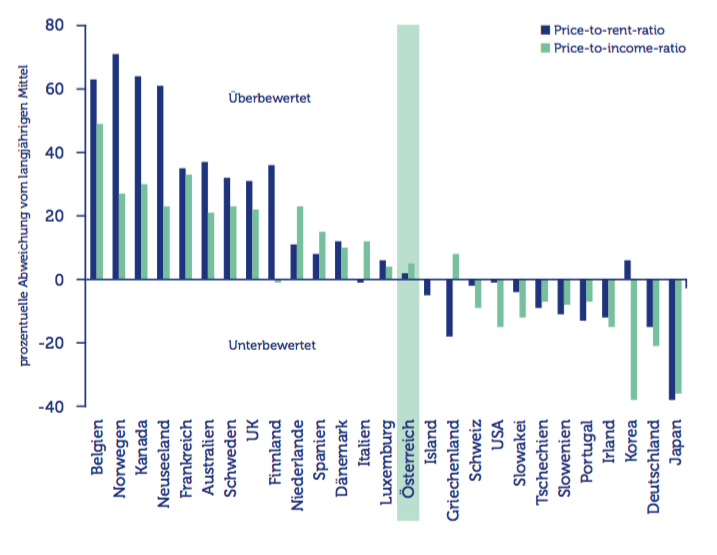

Ist Österreich also entgegen der landläufigen Meinung auch im Bezug auf das Wohnen eine Insel der Seligen, die von ungünstigen Entwicklungen in anderen Ländern verschont bleibt? Laut OECD scheint es jedenfalls so: Betrachtet man das Verhältnis zwischen den Preisen und den Mietzinsen („Price-to-Rent Ratio“) als Maß für die Rentabilität von Eigentum und das Verhältnis zwischen Preisen und Einkommen („Price-to-Income Ratio“) als Maß für die Leistbarkeit von Wohnraum, dann ist Österreich eines der wenigen Länder, in denen der Häusermarkt trotz moderat steigender Preise im Großen und Ganzen korrekt bewertet („broadly correctly valued“) ist[14].

Die Lage des Immobilienmarkts im internationalen Vergleich

Abbildung 20. Quelle: OECD (2013)

Und trotzdem: Die Tatsache, dass die Preise in Österreich trotz der relativ starken Bauleistung anhaltend gestiegen sind, dass also womöglich systematisch am Bedarf vorbei gebaut wurde, deutet ebenso wie die oben diskutierte zunehmende Entkoppelung der Neumieten von den Bestandsmieten auf fundamentale strukturelle Probleme hin.

Wie bereits dargestellt, ist die Preisentwicklung im österreichischen Wohnwesen durch die Entwicklung der exogenen Faktoren auf der Nachfrageseite und die Entwicklung des Angebots zumindest der Tendenz nach gut erklärbar. In einem echten und freien Markt würde nun der Preis als zentrale Instanz das von den relevanten exogenen Faktoren getriebene Angebot und die Nachfrage in Einklang bringen und so für Stabilität sorgen, ohne dass eine weitere Steuerung notwendig wäre (siehe die selbststabilisierende Wirkung des Marktes anhand der Abbildung 21).

Die selbststabilisierende Wirkung des Marktes

Abbildung 21. Quelle: Eigene Darstellung

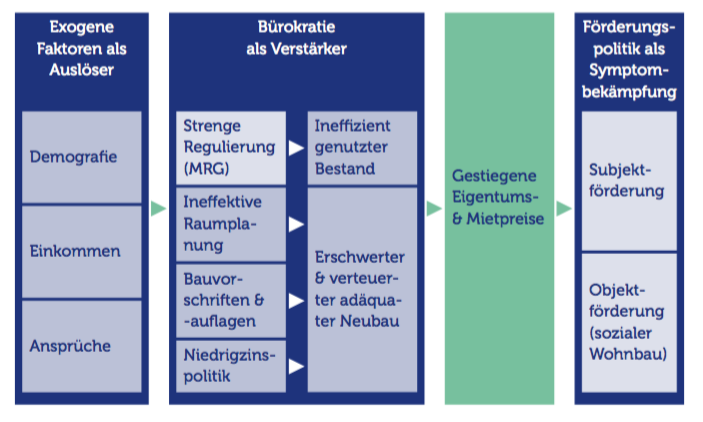

Ungeachtet dessen greift der Staat in Österreich im Wohnungsbereich wie in den meisten anderen zentralen Lebensbereichen (Gesundheit, Altersvorsorge, Bildung) auf vielfältigste Weise ein. Wie man in Abbildung 22 sieht, werden insbesondere durch die strenge Regulierung (Mietrechtsgesetz = MRG), die ineffiziente Raumplanung, die exzessiven Bauauflagen und die Niedrigzinspolitik die bestehenden preissteigernden Tendenzen verstärkt.

Exogene Auslöser, bürokratische Verstärker und die bisherige Reaktion

Abbildung 22. Quelle: Eigene Darstellung

Die Politik reagiert auf diese teilweise selbst verursachten Preissteigerungen mittels Symptombekämpfung, indem einerseits mit viel öffentlichem Geld der Neubau gefördert wird (Objektförderung) und zusätzlich die Mieter mit Zuwendungen unterstützt werden (Subjektförderung). Dadurch entsteht eine Art Interventionsspirale: Markteingriff – unerwünschte Nebenwirkung (gestiegene Preise) – erneuter Markteingriff (Förderungspolitik) – unerwünschte Nebenwirkung und so weiter und so fort.

Einer der wichtigsten initialen Markteingriffe sind die strengen Regulierungen durch das Mietrechtsgesetz (MRG), da diese zu einem ineffizient genutzten Wohnungsbestand führen.

Fußnoten

- zur Erklärung des Netto-Äquivalenzeinkommens: siehe Anhang ↩

- Vgl. WIFO (2013a) ↩

- Vgl. Link zur OeNB-Website: http://goo.gl/nUmfRt; Details zur Berechnung des Index der OeNB siehe Brunauer u. a. (2012) ↩

- Dieses starre System hat dazu geführt, dass bis zur Einführung des Richtwertzinses 1994 mitunter hohe Ablösesummen bezahlt werden mussten, um in solch mietgünstige Wohnungen einziehen zu dürfen. Außerdem mussten die oftmals desolaten Wohnungen erst noch mit viel Geld renoviert werden. ↩

- Zu beachten ist, dass hier Bruttomieten dargestellt sind, also die reinen Mieten inklusive Hausbetriebskosten. Außerdem ist diese WIFO-Untersuchung nicht hedonisch angelegt, Qualitätsverbesserungen wurden also nicht berücksichtigt. Dadurch ergeben sich teilweise stärkere Preissteigerungen als bei der OeNB-Untersuchung (siehe oben). ↩

- Bei einem befristeten Mietvertrag ist der Richtwert laut MRG um 25 Prozent zu reduzieren. ↩

- Vgl. http://goo.gl/33IylB, abgerufen am 22.08.2013. ↩

- Die Betriebskosten von 1,8 €/m² sind der österreichischen Durchschnitt laut Statistik Austria vom Jahr 2012. Bei den Genossenschaftswohnungen wurde hier auch der vom Mieter beim Einzug zu entrichtende sogenannte „Baukostenanteil“ in einer angenommenen Höhe von 30.000 Euro (kapitalisiert) auf die Miete aufgeschlagen. ↩

- Hauptmietwohnungen, Gebäudegröße ab drei Wohnungen, errichtet bis 1960, Mietvertragsabschluss ab März 1994. ↩

- Siehe Anhang ↩

- Vgl. Die Presse: „Wiener mit Wohnsituation ,halbwegs‘ zufrieden“, 27.08.2013 ↩

- „Imputierte Mieten“ sind fiktive Mieten, die auch Eigenheimbesitzer bezahlen müssten, wohnten sie nicht im Eigentum. Angesetzt werden sie, um die von den Eigenheimbesitzern zu tragenden Kosten (wie Fremdkapital) zu berücksichtigen. Diese zählen nicht zu den Konsumausgaben, weshalb sie nicht in den VPI einfließen. ↩

- Vgl. Die Presse: „Wiener mit Wohnsituation „halbwegs“ zufrieden“, 27.08.2013 ↩

- Vgl. OECD (2013). ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.