Im Detail

- 06.10.2016

- Lesezeit ca. 2 min

Wieso der abgestufte Bevölkerungsschlüssel der Verschuldung Tür und Tor öffnet

Das Finanzausgleichgesetz regelt die Aufteilung der Steuereinnahmen zwischen Bund, Ländern und Gemeinden. Diese Aufteilung erfolgt nach unterschiedlichen Kriterien, eines davon ist der sogenannte abgestufte Bevölkerungsschlüssel (ABS).

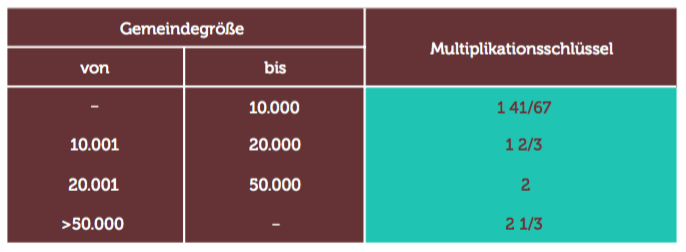

Dieser ist im Rahmen der horizontalen Aufteilung der Finanzmittel von den Ländern an die Gemeinden relevant. Die Ertragsanteile werden prinzipiell nach Bevölkerungsgröße berechnet, allerdings wird die sogenannte „Volkszahl“ mit unterschiedlichen, von der Gemeindegröße abhängigen Schlüsseln multipliziert (siehe Tabelle 1).

Multiplikationsschlüssel der Volkszahl nach Gemeindegröße/Einwohnern

Tabelle 1. Quelle: FAG 2008.

Diese Regelung hat historische Wurzeln. Sie wurde nach dem Zweiten Weltkrieg eingeführt, da Städte mehr Finanzmittel zum Wiederaufbau benötigten. In der Finanzverfassung von 1948 war das Verhältnis 3 (für Gemeinden bis 2.500 Einwohner) : 7 (für Gemeinden über 50.000 Einwohner) vorgesehen. Seit 1948 wurde der abgestufte Bevölkerungsschlüssel zweimal abgeflacht. Das derzeit wichtigste wirtschaftliche Argument für den abgestuften Bevölkerungsschlüssel ist die Kompensation größerer Gemeinden für positive Spin-off-Effekte auf benachbarte Einheiten sowie für theoretisch höhere Pro-Kopf-Kosten der Leistungserbringung.

Nach der bestehenden Regelung werden pro Kopf in einer Gemeinde mit 8.000 Einwohnern seit 2011 ca. 1,6 Euro berechnet, in einer Gemeinde mit 10.500 Einwohnern etwa 1,7 Euro. Diese Differenz war bis 2011 deutlich größer, es wurden für kleine Gemeinen nur 1,5 Euro berechnet, bis 2005 sogar nur 1,3 Euro. Das Verhältnis 1 1/3 : 1 2/3 für die 10.000-Einwohner-Grenze galt von 1952 bis 2005.

Seit 2011 wird zusätzlich die sogenannte Einschleifungsregel angewendet, wodurch für Gemeinden zwischen 9.000 und 10.000 Einwohnern mehr Finanzmittel bereitgestellt werden. Allerdings ist diese Regelung für weniger als zehn Gemeinden im ganzen Land relevant und hat somit keine große Auswirkung auf unsere Analyse. Der Multiplikationsschlüssel scheint nicht groß zu sein, hat aber in absoluten Zahlen eine reale Auswirkung auf die Höhe der Ertragsanteile. Gemeinden bis 10.000 Einwohner erhielten im Zeitraum von 2005 bis 2014 im Schnitt 677 Euro Ertragsanteile pro Einwohner, Gemeinden zwischen 10.001 und 20.000 Einwohner im Schnitt 791 Euro, also um 17 Prozent mehr.

Der abgestufte Bevölkerungsschlüssel ändert das Verhältnis zwischen den eigenen Einnahmen der Gemeinden (durch selbst eingehobene Steuern) und den Transfers aus der Regierung: Gemeinden von knapp über 10.000 Einwohnern finanzieren sich zu einem höheren Grad über fremde Einnahmen, gleichzeitig sinkt der Anteil der Einnahmen aus eigenen Steuern und Abgaben relativ zu den Gesamteinnahmen von 30 auf 20 Prozent.[1]

Theoretisch könnten die Gemeinden die selbst eingehobenen Steuern erhöhen, um ein günstigeres Verhältnis von eigenen Einnahmen und Transfers aus der Regierung zu erreichen. In der Praxis gibt es jedoch keinen Spielraum, da die Hebesätze für die Grundsteuer, der wichtigsten lokal eingehobenen Steuer, bei fast allen Gemeinden bereits auf dem Niveau der gesetzlichen Obergrenze liegen. Andere Gemeindeabgaben wiederum spielen für die Finanzierung nur eine untergeordnete Rolle. Der Kommunalsteuersatz ist zentral auf drei Prozent fixiert.

Ökonomische Perspektive

Es ist unter Ökonomen nahezu unbestritten, dass ein sorgfältig konstruierter Fiskalföderalismus zu effizienteren Ausgaben und somit steigender Wohlfahrt führen kann. Erstens sind auf diese Weise lokal bereitgestellte öffentliche Güter besser an die Präferenzen der Bürger angepasst. Zweitens sorgt der Fiskal- und Leistungswettbewerb zwischen den Gebietskörperschaften dafür, dass die Bürger eine direkte Kontrolle über Entscheidungen der Politiker haben und die Entscheidungsträger somit rechenschaftspflichtig sind.

Kritiker weisen darauf hin, dass eine schlecht konzipierte Dezentralisierung sogenannte „soft budget constraints“ (weiche Budgetbeschränkungen) verursacht. Wenn die Bundesregierung sich über Transfers an der Finanzierung lokaler Gebietskörperschaften beteiligt, kommt es zu einem klassischen „moral-hazard“-Problem, d. h. einem moralischen Risiko: Transfers führen dazu, dass lokale Entscheidungsträger finanzielle Unterstützung erwarten, wenn sie in Schwierigkeiten geraten. Wenn Bundesfinanzmittel einen großen Teil der lokalen Einnahmen ausmachen, können lokale Politiker eher mit einem Bailout (Schuldenschnitt) rechnen. Je substanzieller die Finanzierung der Bundesebene ist, desto eher werden Wähler und Gläubiger annehmen, dass ein Bailout wahrscheinlich ist. Mit diesem Wissen haben lokale Politiker einen Anreiz, in erster Linie höhere Schulden aufzunehmen, anstatt vorhandene Schulden zu tilgen.

Was untersucht wird

Die ökonomische Theorie legt nahe, dass ein positiver Zusammenhang zwischen der Höhe der Transfers und dem Verschuldungsgrad einer Gemeinde existiert.

Der abgestufte Bevölkerungsschlüssel bietet eine Möglichkeit, diesen Zusammenhang zu analysieren. Naheliegend sind vor allem ein Vergleich von Gemeinden, die knapp über und knapp unter der 10.000-Einwohnergrenze liegen sowie eine Analyse des Zusammenhangs zwischen der Höhe der Verschuldung und der Anzahl der Einwohner für diese Gemeinden. Wir analysieren in diesem Rahmen die jährliche Netto-Neuverschuldung in den Jahren 2005 bis 2014.

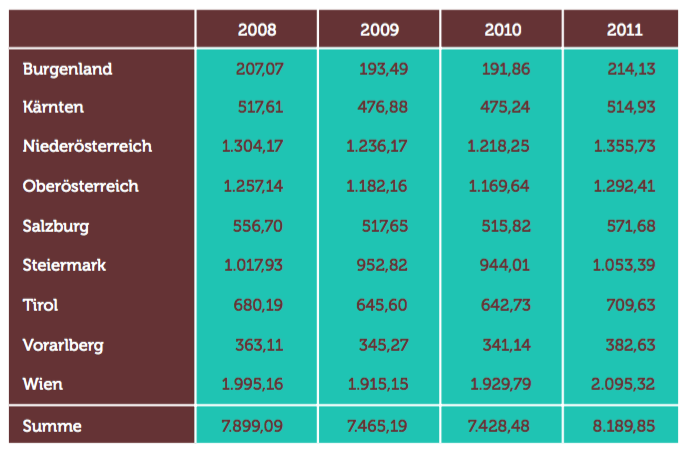

Die Finanzkrise 2009/2010 hat zu einem substanziellen Einbruch der (konjunkturabhängigen) Steuereinnahmen geführt (siehe Tabelle 2).

Gemeindeertragsanteile 2008 bis 2011 (in Euro)

Tabelle 2. Quelle: Gemeindefinanzbericht.

Die Ertragsanteile sind vermutlich etwas konjunkturreagibler als andere Gemeindeeinnahmen. In Gemeinden, deren Ertragsanteile an den Gesamteinnahmen höher sind, könnte daher der Effekt auf die Verschuldung stärker ausgefallen sein. Aus diesem Grund wurden in der Sensitivitätsanalyse die Jahre 2009–2010 nicht berücksichtigt.

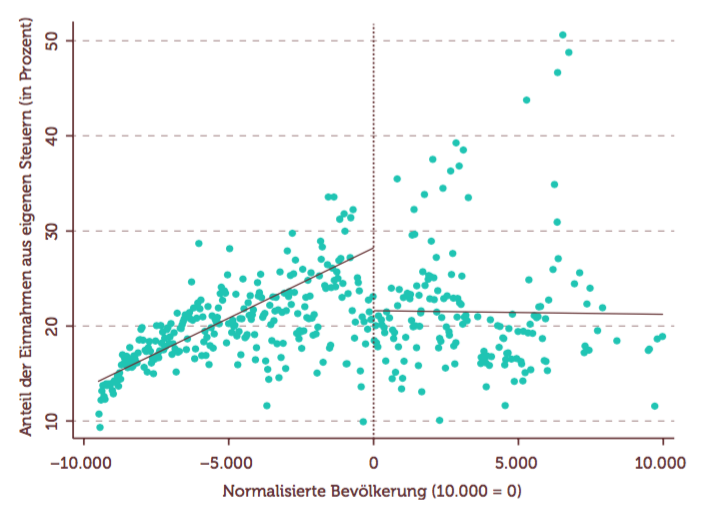

Abbildung 1 zeigt, dass nach Überschreiten des Schwellenwerts von 10.000 Einwohnern der Anteil der Gemeindeeinnahmen aus eigenen Steuern und Abgaben im Schnitt von etwa 30 Prozent auf knapp über 20 Prozent sinkt.

Anteil Gemeindeeinnahmen und Einwohner

Abbildung 1. Quelle: Eigene Berechnungen.

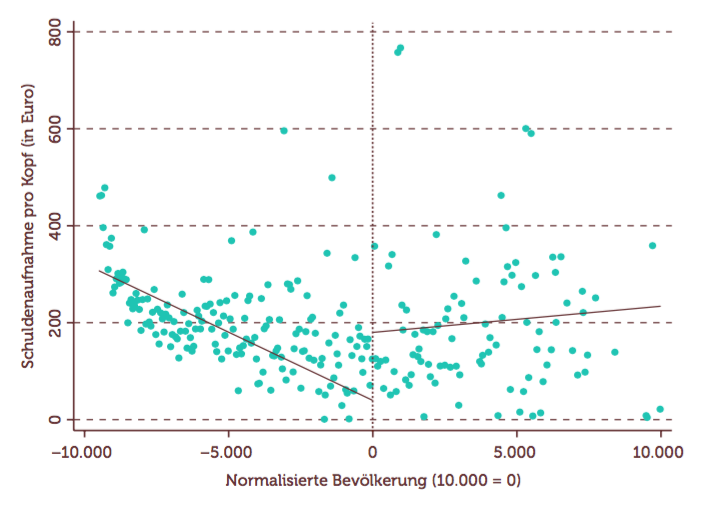

Wie in Abbildung 2 gezeigt wird, steigt gleichzeitig die Schuldenaufnahme pro Kopf.

Schuldenaufnahme pro Kopf und Einwohner

Abbildung 2. Quelle: Eigene Berechnungen.

Mithilfe der hier angewandten Methode des „regression discontinuity design“ (Regressions-Diskontinuitäts-Analyse) kann untersucht werden, was mit Fiskalvariablen knapp an der (exogenen) Schwelle von 10.000 Einwohnern passiert.[2]

Die Regressions-Diskontinuitäts-Analyse ist ein „Quasi-Experiment“: Ähnlich wie in tatsächlichen randomisierten Experimenten werden hier die Gemeinden je nach Bevölkerung zufällig in zwei Gruppen eingeordnet. Das funktioniert nur, wenn die Gemeinden selbst die Einordnung nicht beeinflussen können. Diese Annahme wurde untersucht, und es gibt keinen statistischen Beweis dafür, dass Gemeinden die Bevölkerungsanzahl manipulieren, um mehr Ertragsanteile zu bekommen.

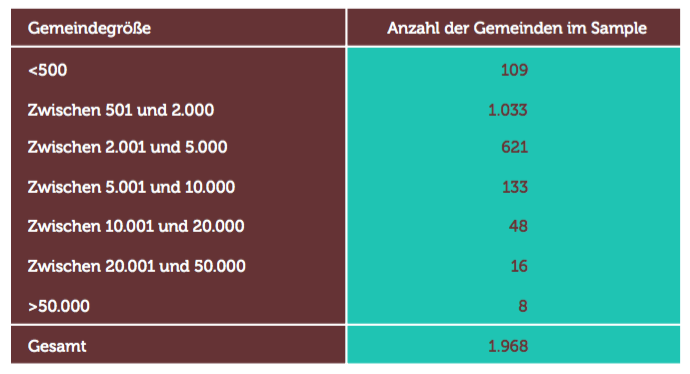

Tabelle 3 zeigt die Anzahl der Gemeinden nach Bevölkerung.

Anzahl der Gemeinden in unserer Probe (im Jahr 2014) nach Bevölkerung

Tabelle 3. Quelle: Eigene Berechnungen.

Ergebnisse

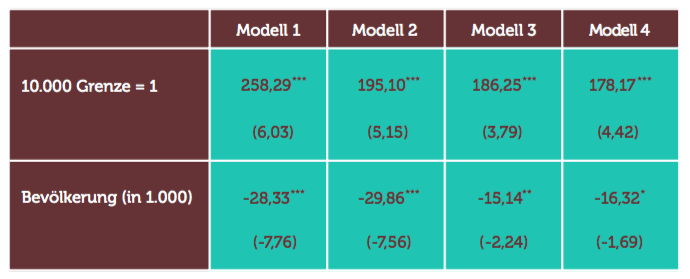

Die Hauptergebnisse zeigen je nach Modellspezifikation einen durchschnittlichen Anstieg der Neuverschuldung um 256 bzw. 126 Euro pro Kopf (siehe Tabelle 4 sowie Appendix für Ergebnisse einschließlich Kontrollvariablen). Das Ergebnis ist statistisch sowie ökonomisch hochsignifikant.

Hauptergebnisse für alle Gemeinden zwischen 500 und 20.000 Einwohnern, diverse Spezifikationen

Tabelle 4.

Anmerkung: Abhängige Variable: Neuverschuldung pro Kopf;

Signifikanz *10% **5% ***1%, robuste Standardfehler clustered auf Gemeindeebene, lokale gewichtete Regression mit linearem Kernel.

Quelle: eigene Berechnungen.

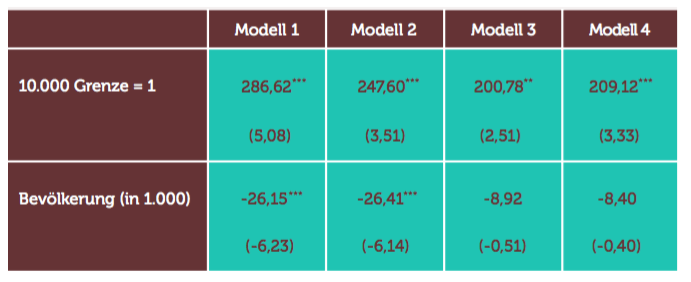

Bei ausschließlicher Betrachtung von Städten (ausgenommen sind zehn Statutarstädte, für die spezielle FAG-Regelungen gelten) zeigen die Ergebnisse einen Anstieg der Durchschnittsverschuldung um rund 200 Euro pro Kopf (siehe Tabelle 5).

Tabelle 5.

Anmerkung: Abhängige Variable: Neuverschuldung pro Kopf;

Signifikanz *10% **5% ***1%, robuste Standardfehler clustered auf Gemeindeebene, lokale gewichtete Regression mit linearem Kernel.

Quelle: eigene Berechnungen.

Am besten sichtbar ist dieses Phänomen in Niederösterreich. Aus diesem Grund wird das Modell in der Folge für dieses Subsample berechnet. Die Ergebnisse zeigen, dass sich größere Gemeinden in Niederösterreich im Schnitt um rund 250 Euro pro Kopf mehr verschulden als Gemeinden mit weniger als 10.000 Einwohnern (siehe Tabelle 6).

Ergebnisse für Niederösterreich

Tabelle 6.

Anmerkung: Abhängige Variable: Neuverschuldung pro Kopf;

Signifikanz *10% **5% ***1%, robuste Standardfehler clustered auf Gemeindeebene, lokale gewichtete Regression mit linearem Kernel.

Quelle: eigene Berechnungen.

Für die Relevanz des abgestuften Bevölkerungsschlüssels soll ein plakatives Beispiel angeführt werden: Die Gemeinde Hollabrunn (10.684 Einwohner im Jahr 2014) verschuldete sich im Schnitt zwischen 2005 und 2014 mit 398 Euro pro Kopf und Jahr, also in absoluten Zahlen jährlich mit rund 4,5 Millionen Euro, oder kumuliert in diesem Zeitraum mit rund 48 Millionen Euro. Gleichzeitig waren es in der Gemeinde St. Valentin (9.177 Einwohner im Jahr 2014) 184 Euro pro Kopf, das heißt 1,7 Millionen Euro absolut oder ca. 18,5 Millionen kumuliert.

Für ganz Österreich bedeutet das, dass sich Gemeinden mit 9.000 bis 10.000 Einwohnern seit 2005 im Schnitt mit 1,3 Millionen Euro jährlich verschuldet haben, während Gemeinden mit 10.000 bis 11.000 Einwohnern fast doppelt so hohe Schulden angehäuft haben (2,4 Million Euro). Wenn man nur Niederösterreich betrachtet, wo die höchste Verschuldung anfällt, beträgt der Unterschied noch immer zwischen 1,3 Millionen und 1,7 Millionen Euro Neuverschuldung pro Jahr.

Wenn man eine konservative Schätzung von 200 Euro mehr Neuverschuldung pro Kopf für größere Gemeinden heranzieht, so kann damit simuliert werden, in welchem Ausmaß die Verschuldung ohne die ABS-Regelung steigen würde. Kumuliert haben sich Gemeinden mit 10.000 bis 20.000 Einwohnern im Zeitraum von 2005 bis 2014 mit knapp 1,1 Milliarden Euro verschuldet. Auf Basis der Annahme von 200 Euro wären es nur mehr 300 Millionen. In Niederösterreich, wo die beträchtlichsten Auswirkungen gefunden wurden, würde sich die Neuverschuldung kumuliert statt auf 600 Millionen nur auf 320 Millionen Euro zwischen 2005 und 2014 belaufen.

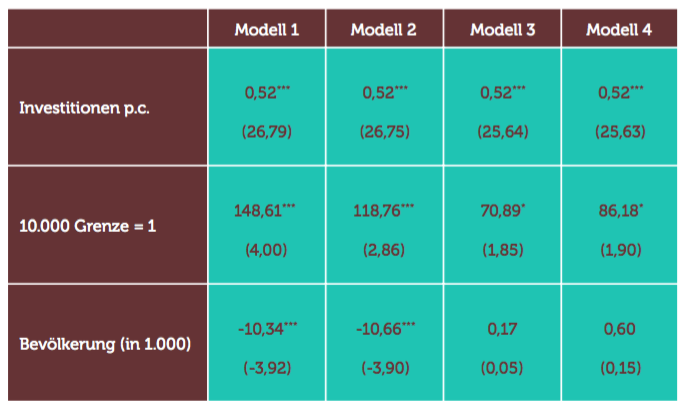

Eines der Argumente für den abgestuften Bevölkerungsschlüssel ist die Annahme, dass größere Gemeinden in höherem Maße (v. a. in Infrastruktur) investieren müssen. Diese Hypothese kann auf Basis der empirischen Analyse nicht bestätigt werden: Es gibt keinen statistischen Beweis dafür, dass Gemeinden über 10.000 Einwohner im Schnitt mehr investieren (bei Miteinbeziehung aller Kontrollvariablen).

Dies zeigt sich bei der Berechnung eines Modells, in dem Investitionen als erklärende Variable verwendet werden (siehe Tabelle 7): Selbst dann können die Schulden nicht zur Gänze erklärt werden und die 10.000er-Grenze bleibt nach wie vor statistisch signifikant.

Modell mit Pro-Kopf-Investitionen als erklärende Variable

Tabelle 7.

Anmerkung: Abhängige Variable: Neuverschuldung pro Kopf;

Signifikanz *10% **5% ***1%, robuste Standardfehler clustered auf Gemeindeebene, lokale gewichtete Regression mit linearem Kernel.

Quelle: eigene Berechnungen.

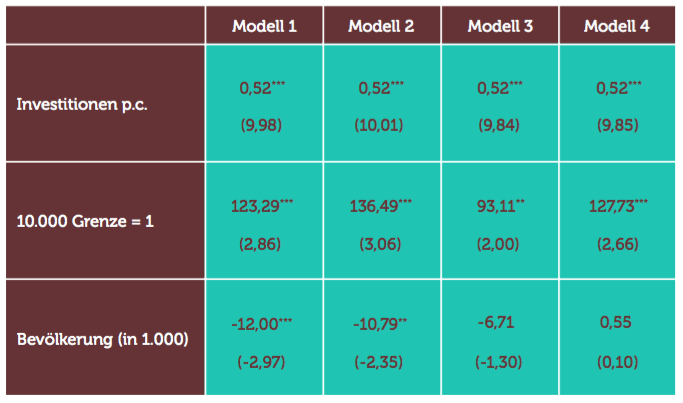

Das Resultat bleibt unverändert, wenn nur Städte in die Berechnung miteinbezogen werden (siehe Tabelle 8).

Modell mit Pro-Kopf-Investitionen als erklärende Variable, nur Städte ab 2.000 Einwohnern

Tabelle 8.

Anmerkung: Abhängige Variable: Neuverschuldung pro Kopf;

Signifikanz *10% **5% ***1%, robuste Standardfehler clustered auf Gemeindeebene, lokale gewichtete Regression mit linearem Kernel.

Quelle: eigene Berechnungen.

Im Rahmen der Sensitivitätsanalyse berücksichtigen wir die Effekte der Finanzkrise 2009 bis 2010. Wird das Modell ohne diese Jahre berechnet, bleiben die Ergebnisse unverändert. Weiters berücksichtigen wir Spillover-Effekte (d. h. eine Gemeinde bietet oft Leistungen für andere nahe gelegene Gemeinden an, z. B. Kindergärten). Im Rahmen der Analyse auf Basis eines sogenannten „spatial model“, das die geografischen Zusammenhänge zwischen den Gemeinden berücksichtigt, bleiben die Ergebnisse ebenfalls unverändert.

Fazit und Handlungsempfehlungen

Unsere Analyse zeigt, dass der abgestufte Bevölkerungsschlüssel eine höhere Verschuldung der Gemeinden mit sich bringt, die nicht mit einem höheren Maß an Investitionsaktivitäten einhergeht. Auch andere Ausgabenkategorien sind nicht für den sprunghaften Zuwachs der Schulden ab der 10.000er-Grenze verantwortlich.

Dieser Befund ist konsistent mit der politisch-ökonomischen Theorie, die postuliert, dass bei starker Abhängigkeit lokaler Gebietskörperschaften von der Bundesregierung ein höherer Anreiz zur Neuverschuldung besteht und die lokale Gebietskörperschaft letztendlich von einem Bailout ausgeht.

Eine weitere Interpretation dieses Ergebnisses ist, dass kleinere Gemeinden mit geringeren Zuwendungen (aufgrund der geringeren Bevölkerungsgröße) dazu gezwungen sind, sorgsamer mit Einnahmen und Ausgaben umzugehen. Dieses Ergebnis stimmt ebenfalls mit der ökonomischen Literatur zu föderalen Strukturen überein.

Wir empfehlen aus diesem Grund die Abschaffung des abgestuften Bevölkerungsschlüssels, Spillover-Effekte sollten vielmehr auf dem Verhandlungsweg bzw. über Kooperationen kompensiert werden.

Gemeinden sollten grundsätzlich die Möglichkeit haben, sich in einem höheren Maß über eigene Mittel zu finanzieren; dies führt zu einer effizienteren Verwendung von Steuermitteln und stärkt die Rechenschaftspflichten gegenüber den Bürgern dahin gehend, dass lokale Gebietskörperschaften keinen Bailout im Falle finanzieller Schwierigkeiten erwarten können.

Die bestehende Diskrepanz zwischen Finanzkraft und Finanzbedarf der Gebietskörperschaften sollte neu geregelt werden: Im optimalen Fall sollen Einnahmen, Aufgaben und Kompetenzen der verschiedenen Regierungsebenen so gestaltet werden, dass kein Bedarf nach Zuschüssen besteht. In unserer Untersuchung haben wir beobachtet, dass Gemeinden sich nur zu etwa 30 Prozent aus eigenen Mitteln (d. h. eigene Steuern und Gebühren) finanzieren. Die restlichen 70 Prozent, die für Gemeindeaufgaben notwendig sind, müssen in Form von Ertragsanteilen oder Transfers zugeschossen werden. Das bedeutet, dass es eine starke Diskrepanz zwischen Aufgaben und Einnahmen der Gemeinden gibt, die durch den abgestuften Bevölkerungsschlüssel nicht gelöst wird.

Ein optimaler Finanzausgleich sollte „aufgabenorientiert“ sein, d. h. Steuerkompetenzen sollten so gestaltet werden, dass kein Bedarf an hohen Zuschüssen besteht. Ansonsten müsste ein Teil der Ausgabenkompetenzen auf andere Ebenen verlagert werden. Letztendlich führt die derzeitige Regelung sowohl zu einer ineffizienten Verwendung von Steuermitteln als auch zu einer höheren Verschuldung der Gebietskörperschaften.

Fußnoten

- Aufgrund des sekundären Finanzausgleichs, zu dem z.B. Landesumlagen gehören, werden Unterschiede in der Finanzkraft zwischen den Gemeinden teils nivelliert. Unsere Daten berücksichtigen diese zusätzlichen Transfers, daher werden die Hauptergebnisse dadurch nicht beeinflusst. ↩

- Aufgrund der Verwaltungsreform wird die Steiermark aus der Analyse ausgenommen: Es besteht die Möglichkeit, dass genau die hochverschuldeten Gemeinden zur Fusion gezwungen wurden, was unsere Analyse verzerren könnte. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.