Verschuldet bei der Notenpresse

- 27.07.2020

- Lesezeit ca. 1 min

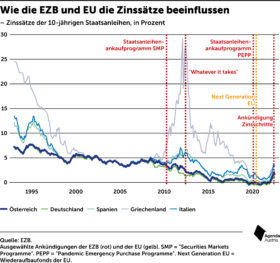

Seit die Corona-Pandemie wütet, haben die Regierungen in ganz Europa riesige Rettungsprogramme auf den Weg gebracht. Auch die Europäische Zentralbank (EZB) unter ihrer neuen Präsidentin Christine Lagarde mischt kräftig mit und lässt die Notenpresse heiß laufen. Aber bereits in der Folge der Finanzkrise von 2008 sind die Staatsschulden explodiert.

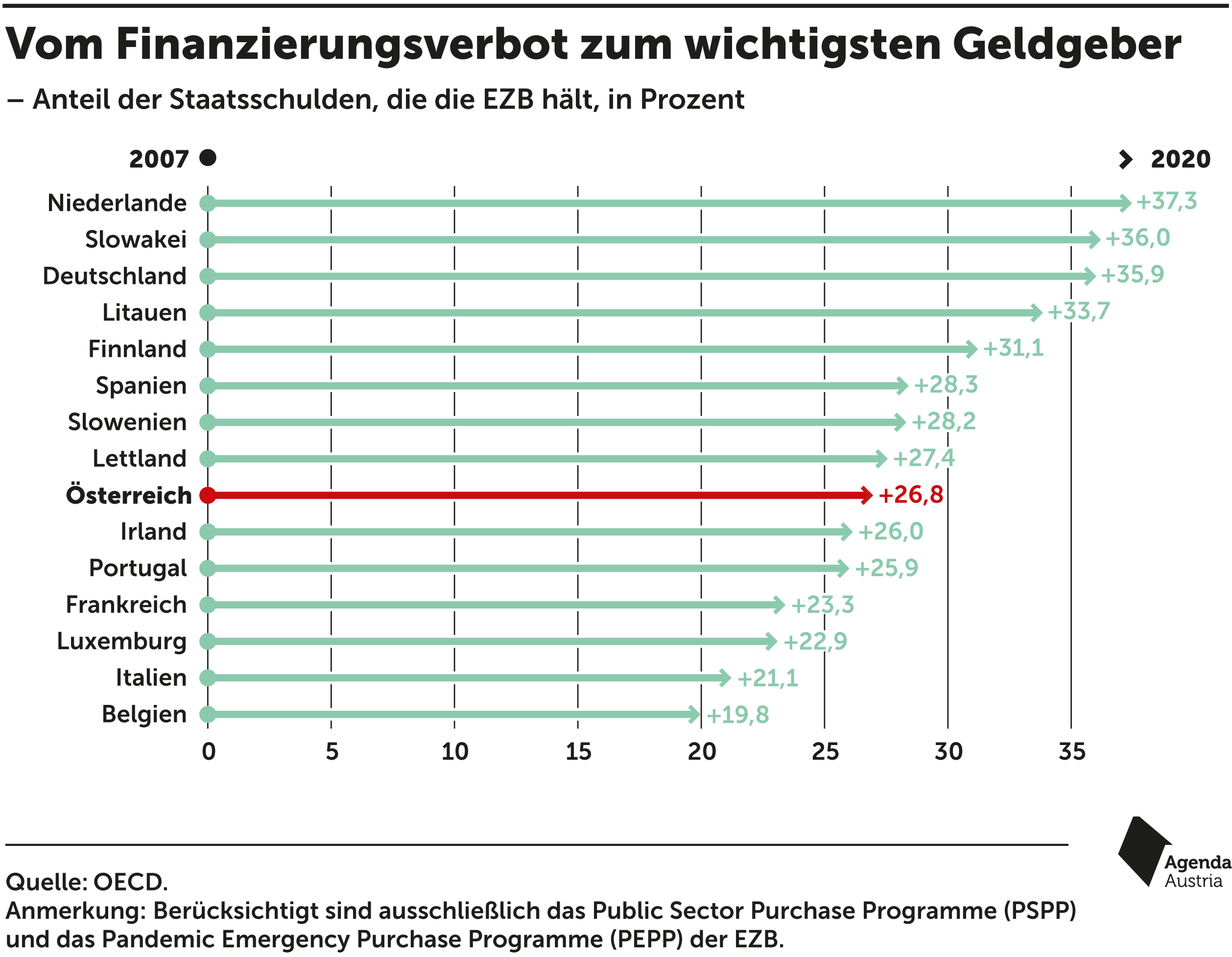

Möglich ist das nur, weil die EZB schon damals der Politik zur Seite gesprungen ist. Sie hat den Markt für Staatsschulden ausgehebelt und die Versorgung der Staaten mit frischem Geld übernommen. Eigentlich ist es der EZB verboten, die Mitgliedsländer zu finanzieren. Das soll ihre Unabhängigkeit wahren. Noch 2007 spielte die Zentralbank keine Rolle in den Länderfinanzen. Seither hat sich aber viel verändert: So haben sich seit der Finanzkrise die Staatschulden in der Eurozone fast verdoppelt, die Zentralbank ist für viele Länder der wichtigste Gläubiger geworden.

Seit 2007 kamen für jeden Euro an Wirtschaftsleistung 1,56 Euro an Staatschulden hinzu. Wir haben den Krisenmodus in Europa eigentlich nie verlassen. Die einfache Antwort, die Probleme mit der Notenpresse wegzudrucken, geht offenbar nicht auf. Trotzdem versuchen wir es immer intensiver. Europa braucht aber nicht noch mehr Schuldenprogramme, Europa braucht eine Strategie, wie wir diesem Teufelskreis entkommen.

Mehr interessante Themen

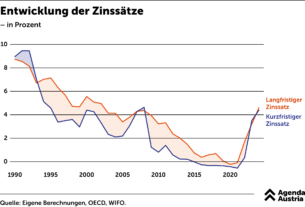

Die Entwicklung der Zinssätze

Während die Europäische Zentralbank (EZB) dem Finanzminister in den Vorjahren noch mit ihrer Niedrigzinspolitik entgegengekommen ist, hat sie im laufenden Jahr auf die stark gestiegene Inflation reagiert und endlich den Leitzins angehoben. Das WIFO geht in seiner aktuellen Prognose für das Jahr 2024 von einem Hauptrefinanzierungssatz in Höhe v

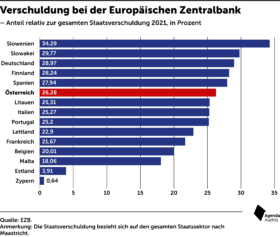

Anteil der von der EZB gehaltenen Staatsschulden

Eigentlich ist es der EZB verboten, Staaten im Euroraum zu finanzieren. Dass sie es dennoch tut, kann niemand mehr bestreiten. Insbesondere, da sie seit dem Staatsanleihekaufprogramm PEPP die Anleihen immer flexibler ankaufen kann. Auch griechische Anleihen kauft sie seither wieder. Innerhalb des EZB-Rats ist eine klare Tendenz erkennbar:

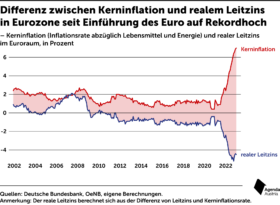

Kerninflation und realer Leitzins in der Eurozone

Die EZB muss bei der Bekämpfung entschieden auf die Höhe der Inflation, genauer der Kerninflation, reagieren. Sie sollte den Leitzins so lange schrittweise erhöhen, bis er die Kerninflationsrate übersteigt, was zurzeit bei einem Niveau von sieben Prozent der Fall wäre. Derzeit beträgt der Leitzinssatz gerade einmal drei Prozent. Sollte die Ke

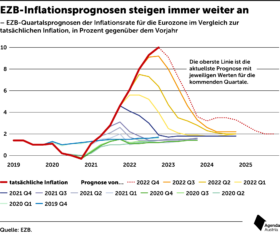

EZB-Prognosen im Zeitverlauf

Die Europäische Zentralbank hat ihre Inflationsprognose für den Euroraum im Dezember 2022 abermals angehoben. Für das Gesamtjahr 2022 wurde ein Preisanstieg von 8,4 Prozent verzeichnet, deutlich über den ersten Prognosen der EZB. Auch für das laufende Jahr werden noch 6,3 Prozent erwartet. Die hohe Teuerung droht also nicht so schnell zu versc

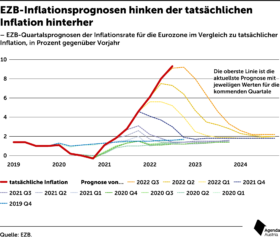

Inflation hält sich nicht an die EZB-Prognosen

Nicht nur in Österreich lag die Inflation in den vergangenen Monaten auf einem Rekordhoch. Auch im Rest der Eurozone eilte sie von einem Hoch zum nächsten. Und das, obwohl die EZB immer wieder betonte, dass es sich nur um ein vorübergehendes Phänomen handelte.