Die EZB hat auch ohne Klimawandel genug Probleme

Foto: © Adobe Stock

- 20.12.2019

- Lesezeit ca. 3 min

Der Markt für „grüne“ Schulden ist klein. Ökonomisch relevanter sind Maßnahmen wie der Emissionshandel, die dafür sorgen, dass Umweltverschmutzung auch ihren Preis hat.

In der Klimapolitik gibt es aktuell einen akuten Handlungsdruck. Regierungen und Behörden weltweit sind damit beschäftigt, ihre lange Tatenlosigkeit abzustreifen und etwa so manches „Klimapaket“ zu schnüren. Selbst in Deutschland hat sich die so oft mit sich selbst beschäftigte große Koalition auf eine Bepreisung von CO 2 -Emissionen verständigt.

Aufgestachelt von den Aufrufen, endlich zu handeln, sind auch die sonst sehr zurückhaltenden Notenbanker. Die neue Chefin der Europäischen Zentralbank (EZB), Christine Lagarde, will ausloten, wie eine „grüne“ Geldpolitik aussehen könnte. Anleihenkäufe, die bei der EZB schnell in die Milliarden gehen, könnten dann in möglichst nachhaltige Investitionen und Papiere fließen, so eine Idee. Umgekehrt könnten „dreckige“ Investitionen gelassen werden.

Natürlich könnte die EZB den Markt für „Green Bonds“ vollständig aufkaufen, das würde die Preise aber dramatisch verzerren.

Die EZB ist schon seit Jahren damit konfrontiert, dass ihr als gesamteuropäischer Institution immer neue Ziele zugetraut werden: Zum Kernziel der Preisstabilität kam so die Rolle der Retterin finanziell angeschlagener Staaten, die europäische Bankenaufsicht, und Verantwortung für die Bankenabwicklung: Warum also nicht bald ein Ankaufprogramm für grüne Investments?

Vier Gründe sprechen gegen eine grüne Fokussierung der EZB: Zwar soll die EZB nicht die Augen vor Klimarisiken in ihrem Portfolio verschließen. Doch ihr Mandat ist die Preisstabilität und ihr eine große Klima-Agenda umzuhängen, lenkt vor allem von ihren anderen herausfordenden Tätigkeiten ab: angesichts eines fragilen Aufschwungs, Rekordverschuldung etwa in Italien, der laufenden Probleme in dem Bankensektor in einer noch nicht fertigen europäischen Bankenunion und der gewachsenen Risiken für die Finanzstabilität durch Negativzinsen.

Da ist aber auch das Problem der Relationen. Seit 2014 hat die EZB insgesamt mehr als 2670 Milliarden Euro an Anleihen gekauft, um die Wirtschaft in der Euro-Zone anzukurbeln. Doch der Markt für „grüne“ Schulden ist klein. Im ersten Halbjahr wurden knapp 100 Milliarden Euro an solchen Papieren an Investoren verkauft – und das weltweit. Zum Vergleich: Alleine Italien hat im selben Zeitraum 235 Milliarden Euro an Staatsschulden begeben. Natürlich könnte die EZB den Markt für „Green Bonds“ vollständig aufkaufen, das würde die Preise aber dramatisch verzerren.

Ökonomisch relevanter sind Maßnahmen wie der Emissionshandel, die dafür sorgen, dass Umweltverschmutzung auch ihren Preis hat.

Gleichzeitig wird der Klimawandel nicht damit bekämpft, dass die Zinsen für grüne Anleihen ein wenig tiefer sind als für schmutzige Emittenten. Ökonomisch relevanter sind Maßnahmen wie der Emissionshandel, die dafür sorgen, dass Umweltverschmutzung auch ihren Preis hat.

Eine hyperaktive grüne EZB hingegen erhöht sogar die Gefahr einer Verantwortungsdiffusion. Warum? Wenn der Notenbank auch klimapolitische Verantwortung umgehängt wird, besteht die Gefahr, dass sich Regierungschefs in allen Hauptstädten zurücklehnen. Dabei wäre es ein großer Fehler, so zu tun, als würde die EZB viel am Klimawandel ausrichten können.

Sie wird weniger daran ändern als Gemeinden, die in den öffentlichen Nahverkehr investieren, Bundesländer, die gemeinsam lang verschleppte Infrastrukturprojekte auf Schiene bringen, oder Regierungen, die ihren Kohleausstieg forcieren.

Gastkommentar von Lukas Sustala in der “Wiener Zeitung” (20.12.2019)

Mehr interessante Themen

Wer treibt die Preise?

In den Sommermonaten wurde der SPÖ die Teilzeitdebatte rasch zu bunt. Also rückte Finanzminister Markus Marterbauer aus, um Preiseingriffe bei Lebensmitteln zu fordern. Die Diskussion verselbständigte sich, von der Teilzeit spricht niemand mehr, sehr zur Freude der Sozialdemokratie.

Das Sparprogramm ist ein Feigenblatt

Der österreichische Staat will 6,3 Milliarden Euro im Jahr 2025 einsparen. Das ist viel zu wenig, um die finanziellen Probleme im Staatshaushalt dauerhaft zu lösen.

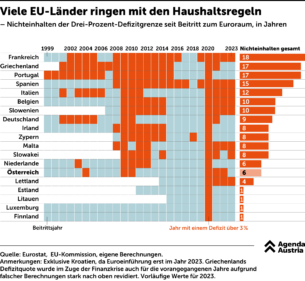

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

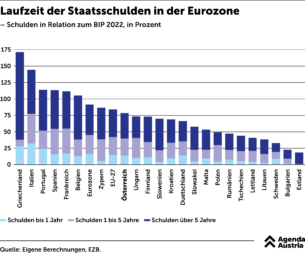

Laufzeit der Staatsschulden in der Eurozone

Österreich hat einzelne Anleihen sogar mit einer Laufzeit von bis zu 100 Jahren ausgegeben. Somit wirkt die Zinswende nicht auf einen Schlag.

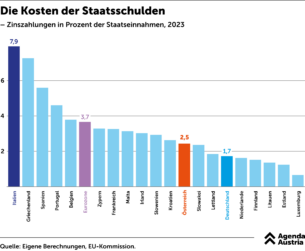

Die Kosten der Staatsschulden

Kaum ein anderer Budgetposten ist so unproduktiv wie Zinszahlungen. Es handelt sich um ausschließlich vergangenheitsbezogene Kosten.

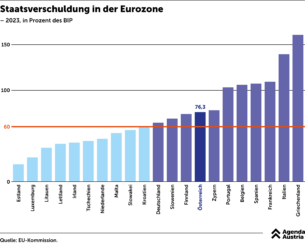

Staatsverschuldung in der Eurozone

Statt den Schuldenberg in Höhe von mehr als 76 Prozent des BIP rasch abzubauen, um auch Spielraum für kommende Krisen zu schaffen, wird in Österreich lieber argumentiert, dass die Schulden in anderen Ländern noch viel höher seien.