Billiges Geld, teurer Rat

- 21.01.2016

- Lesezeit ca. 3 min

Die Niedrigzinspolitik der EZB war gut gemeint. Sie hat auch teilweise funktioniert, droht die europäischen Staaten nun aber immer tiefer in die Sackgasse zu führen.

Irgendwie sind Europas Zentralbanker um ihren Job nicht zu beneiden. Während die einen kritisieren, dass die EZB viel zu wenig Geld in die Märkte gepumpt hat, warnen die anderen vor unkontrollierbar gewordenen Risiken. Selbst Verfechter der aktuellen Geldpolitik beurteilen die Lage differenziert: „Die Politik der EZB hat ohne Zweifel auch ungewollte Konsequenzen. Das Auftreten von Blasen ist eine berechtigte Sorge. Aber ohne die Politik der EZB wären die Sorgen noch schwerwiegender, weil die Wirtschaft in einem schlechteren Zustand wäre“, wie der EZB-Chefvolkswirt Peter Praet unlängst meinte.

Nun ist festzuhalten, dass der Euro heute als Zahlungsmittel funktioniert wie eh und je. Das ist keine Selbstverständlichkeit und mit Sicherheit ein Erfolg der EZB-Politik. Auch mag es stimmen, dass die Wirtschaft heute in einem noch schlechteren Zustand wäre, hätte die EZB nicht radikal die Zinsen gesenkt und damit begonnen, Staatsanleihen im großen Stil aufzukaufen. Wir werden es nur nie erfahren, weil die Gegenprobe nicht zu machen ist.

Europa kommt wirtschaftlich nicht in die Gänge

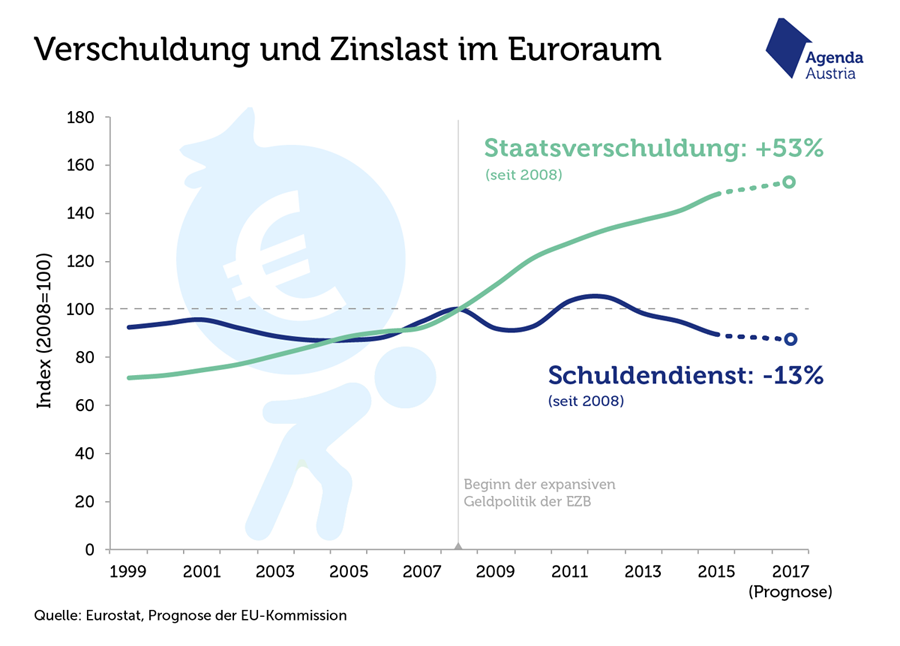

Ungeachtet dessen wird immer klarer, dass die lange Phase der Niedrigzinsen die in sie gesetzten Hoffnungen nicht erfüllt hat: Europa kommt wirtschaftlich nicht in die Gänge, die Bürger werden schleichend um ihre Ersparnisse gebracht und die Staatsschulden gehen nahezu ungebremst durch die Decke. Das vor allem deshalb, weil die Regierungen dank Niedrigzinsen keinerlei Anreize mehr haben, Reformen umzusetzen. Diese fehlenden Reformen sind dafür verantwortlich, dass viele Staaten nicht aus der Krise finden. Weil die Bürger den Glauben an die Zukunftsfähigkeit ihrer Volkswirtschaften zunehmend verlieren.

Dabei wäre die Zeit für strukturelle Umbauarbeiten günstig wie noch nie. Österreich erspart sich allein im Bundeshaushalt trotz rasant steigender Staatsschulden in den kommenden vier Jahren acht Milliarden Euro an Zinsen. Diese werden nicht dazu verwendet, den Staatshaushalt zu sanieren oder Kosten zu stemmen, die zu Beginn von Strukturreformen anfallen. Sondern dazu, Reformen auf der Ausgabenseite nicht angehen zu müssen. So wie bei uns wird das in weiten Teilen Europas gehandhabt; die rühmliche Ausnahme ist die Bundesrepublik Deutschland.

Angesichts der also in vielen Ländern ansteigenden Staatsschulden wäre ein Anstieg des Zinsniveaus für viele öffentliche Haushalte schon heute nicht mehr finanzierbar. Nun droht unmittelbar noch keine Gefahr, weil viele Staaten ihre Verbindlichkeiten auf Jahre hinaus günstig umgeschuldet haben. Aber was dann? Der Preis für die Niedrigzinsen wird zu bezahlen sein. Je länger die Zentralbanker mit der Kurskorrektur zuwarten, desto höher wird dieser Preis sein.

Exit aus der Niedrigzinspolitik

Die öffentlichen Haushalte mit billigem Geld zu versorgen, gehört ohnehin nicht zu den Aufgaben der Geldpolitik. Nicht zuletzt deshalb sollte die EZB den Exit aus der Niedrigzinspolitik vorbereiten und den Mitgliedsländern klar signalisieren, keine expansiven Schritte mehr zu planen. Nur so wäre die Enteignung der Sparer zu stoppen und der Reformgeist der Regierungen wiederzubeleben. Auch wenn damit kurzfristig fallende Preise riskiert werden – die Schweiz lebt damit sehr gut und eine milde Deflation ist immer noch besser als eine lang anhaltende Phase der Stagnation.

Foto-Credit: Jamrooferpix / Fotolia.com

Mehr interessante Themen

Wer treibt die Preise?

In den Sommermonaten wurde der SPÖ die Teilzeitdebatte rasch zu bunt. Also rückte Finanzminister Markus Marterbauer aus, um Preiseingriffe bei Lebensmitteln zu fordern. Die Diskussion verselbständigte sich, von der Teilzeit spricht niemand mehr, sehr zur Freude der Sozialdemokratie.

Das Sparprogramm ist ein Feigenblatt

Der österreichische Staat will 6,3 Milliarden Euro im Jahr 2025 einsparen. Das ist viel zu wenig, um die finanziellen Probleme im Staatshaushalt dauerhaft zu lösen.

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

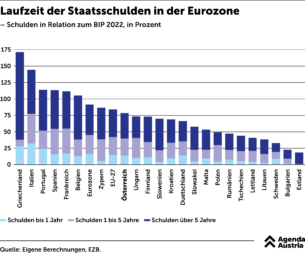

Laufzeit der Staatsschulden in der Eurozone

Österreich hat einzelne Anleihen sogar mit einer Laufzeit von bis zu 100 Jahren ausgegeben. Somit wirkt die Zinswende nicht auf einen Schlag.

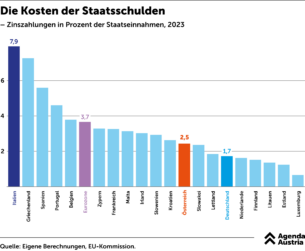

Die Kosten der Staatsschulden

Kaum ein anderer Budgetposten ist so unproduktiv wie Zinszahlungen. Es handelt sich um ausschließlich vergangenheitsbezogene Kosten.

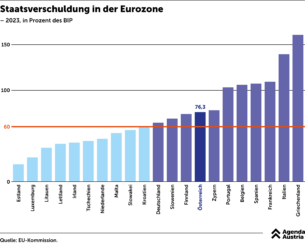

Staatsverschuldung in der Eurozone

Statt den Schuldenberg in Höhe von mehr als 76 Prozent des BIP rasch abzubauen, um auch Spielraum für kommende Krisen zu schaffen, wird in Österreich lieber argumentiert, dass die Schulden in anderen Ländern noch viel höher seien.