“Triple A” trotz Schuldenschmäh

Foto: © JJ55 / Wikimedia Commons

- 01.03.2014

- Lesezeit ca. 3 min

Österreich legt mit der Hypo Alpe Adria die vermutlich größte Bankenpleite in der Geschichte des Landes hin – und was macht Moody’s? Sie klopft der Regierung anerkennend auf die Schulter.

Der aktuelle Bericht der Ratingagentur Moody’s liest sich so, als hätte ihn die heimische Bundesregierung selbst verfasst: Nein, die „fiskalische Stärke“ der Republik Österreich werde durch die zu erwartenden Milliardenkosten im Zuge des Hypo-Alpe-Adria-Desasters keineswegs „materiell“ unterhöhlt. Ganz im Gegenteil, die Experten von Moody’s zeigen sich von der „budgetären Stärke“ des Landes geradezu entzückt, weshalb sie nicht nur Österreichs „AAA“ bestätigen, sondern auch den Ausblick von „negativ “ auf „stabil“ erhöhen.

Fassen wir also zusammen: Der Bundeshaushalt ist seit 52 Jahren ununterbrochen im Minus, die Staatsschulden gehen regelrecht durch die Decke, niemand kennt die tatsächliche Höhe der von Ländern und Gemeinden eingegangenen Haftungen, die öffentliche Hand legt mit der Hypo Alpe Adria die höchstwahrscheinlich größte Pleite in der Geschichte der Zweiten Republik hin – und die Ratingagentur Moody’s erhöht den Ausblick von „negativ“ auf „stabil“.

Standard & Poor’s sieht das etwas anders, die weltweit größte Ratingagentur hat Österreich schon im Jänner 2012 das “Triple A” genommen und aus dem elitären Klub der besten Schuldner geworfen. Fitch, die einzige europäische Ratingagentur, hat Österreichs Bestnote unlängst zwar bestätigt, aber zumindest vor der rasant anwachsenden Schuldenlast gewarnt.

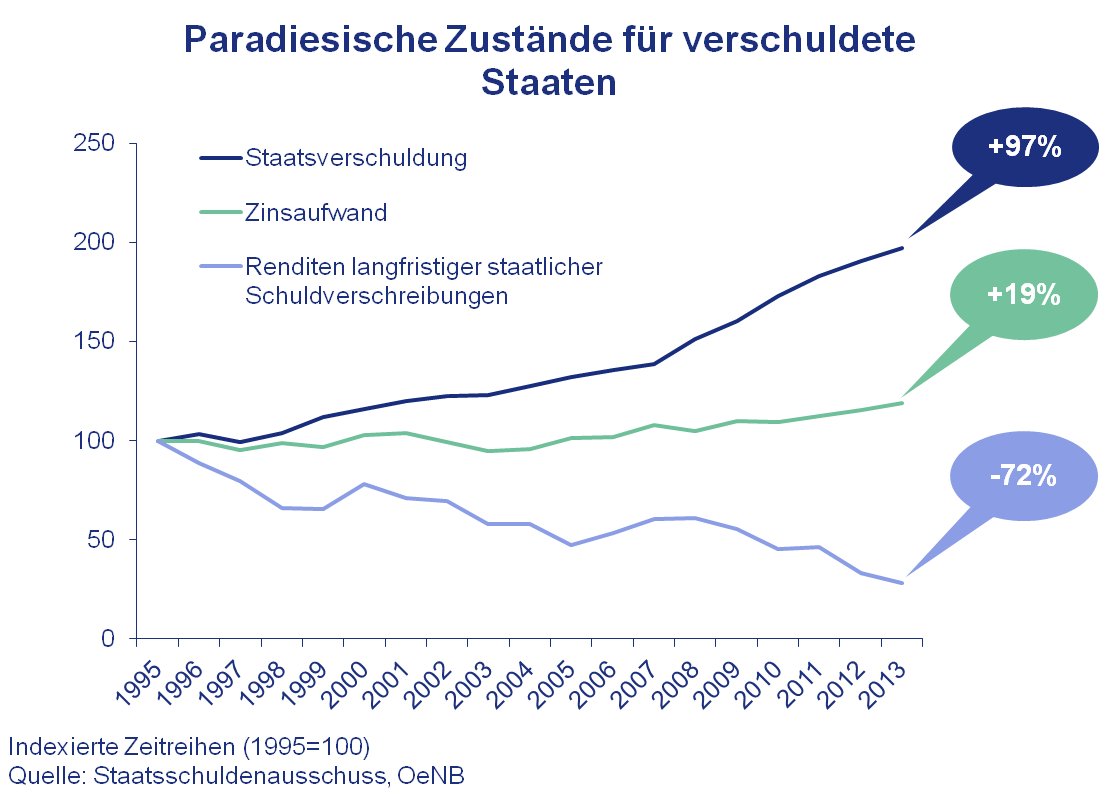

Die Bundesregierung wird den jüngsten Moody’s-Bericht jedenfalls als unmissverständliche Aufforderung verstehen, ihren Kurs des „Deficit Spending“ fortzusetzen, wenn nicht gar zu verstärken. Zumal sich der Staat nie günstiger verschulden konnte als heute. So wurden die Staatsschulden seit 1995 von den jeweiligen Regierungen zwar um 97 Prozent auf 236 Milliarden Euro nach oben getrieben, was aber in den laufenden Budgets kaum Spuren hinterlassen hat. Während sich nämlich die Verschuldung verdoppelt hat, stieg der jährliche Aufwand wegen der sukzessive gesunkenen Zinsen „nur“ um relativ bescheidene 19 Prozent (auf derzeit 8,2 Milliarden Euro).

Warum öffentliche Schuldner trotz stark steigender Verbindlichkeiten derart paradiesische Zustände vorfinden, lässt sich schnell erklären: Weil die Geldpolitik der (mittlerweile nicht mehr ganz unpolitisch denkenden) Europäischen Zentralbank vor allem darauf ausgerichtet ist, den hoch verschuldeten Nationalstaaten unbegrenzt billiges Geld zur Verfügung zu stellen, damit die öffentlichen Ausgaben hoch gehalten werden können.

Führende Ökonomen loben diese Art der umsichtigen, weil stabilisierenden Geldpolitik bei jeder Gelegenheit. Wenngleich auch sie wissen, dass das viele billige Geld einen hohen Preis fordern wird. Die Staaten nutzen die niedrigen Zinsen nämlich nicht dazu, dringend nötige Reformen zu finanzieren. Sondern dazu, die Sanierung der Staatsfinanzen weiter zu verschleppen und politische Versprechen aus der Vergangenheit einzulösen. Mit all dem geliehenen Geld wird die Bevölkerung also in eine Art Wohlstandsillusion versetzt.

Unangenehm wird die Sache erst, wenn die Zinsen wieder zu steigen beginnen und die Blase platzt. Je später das passieren wird, desto radikaler werden die Kürzungen der öffentlichen Ausgaben ausfallen. Während das viele billige Geld heute noch dazu verwendet werden könnte, die Kosten jener dringend benötigter Reformen zu finanzieren, mit deren Hilfe ein drastisches Gegensteuern in der Zukunft verhindert werden könnte.

Mehr interessante Themen

Die Staatsschulden laufen dem Wachstum davon

Zusätzlich erforderliches nominales Wachstum zur Stabilisierung der Schuldenquote, in Prozent

Österreichs Staatsschulden sind auf mehr als 430 Milliarden Euro angewachsen, die Schuldenquote dürfte laut Fiskalrat bis 2030 auf einen Rekordwert von 88 Prozent des Bruttoinlandsprodukts steigen. Um diesen Anstieg der Schuldenquote allein durch Wirtschaftswachstum zu verhindern, müsste die Wirtschaftsleistung deutlich stärker zulegen als derz

Liebe Regierung, die Hütte brennt!

Österreich steckt in einer hartnäckigen Wachstumskrise und droht nun auch von seinen Staatsschulden erdrückt zu werden. Zwei EU-Länder zeigen den Ausweg.

Schuldenquote: Österreich über EU-Schnitt

Schuldenquote, im ersten Quartal 2026

Österreichs Schuldenstand hat den EU-Schnitt überholt. Wenn wir so weitermachen, werden wir auch bald zu den überdurchschnittlich hoch verschuldeten Euro-Ländern gehören.

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Marterbauers Doppelbudget: Keine Konsolidierung, kein Wachstum & kein Sparen

"Das ist keine Konsolidierung, es ist auch keine Sanierung des Haushalts und es ist schon gar keine ausgabenseitige Sanierung des Haushalts." - Franz Schellhorn

Wann explodiert die österreichische Schulden-Bombe?

„Erst wenn die Hütte brennt, werden wir die wirklich heiligen Kühe zu Gulasch verarbeiten." – Gerhard Steger