Mythos: Föderalismus ist ineffizient und teuer.

- 11.08.2013

- Lesezeit ca. 5 min

Beliebte wirtschaftspolitische Mythen im Stresstest

Neun Bundesländer, 80 Bezirke und 2.357 Gemeinden samt angehängter Verwaltungseinheiten: Das, so der einhellige Tenor, sei für ein kleines Land wie Österreich nicht mehr zu bezahlen.

Bayern mache es vor: Es hat mehr Einwohner als Österreich und kommt ohne Länder aus. Noch kleinteiliger und kostengünstiger ist allerdings die Schweiz organisiert. Die Größe eines Landes scheint also nicht das einzige Kriterium für oder gegen föderale Einheiten zu sein. Aber was ist es dann?

Dezentrale Strukturen: Ein Korrektiv gegen staatliche Repression

In Österreich sind eigentlich nur wenige Dinge unumstritten. Weitgehend einig ist sich die Bevölkerung beispielsweise darin, dass das Land die schönsten Berge, die saftigsten Wiesen und die saubersten Seen hat. Und einen Föderalismus, den sich ein kleines Gebiet wie Österreich eigentlich nicht leisten kann. Dabei zeigt ein Blick zurück in die Geschichte, dass kleine Verwaltungseinheiten nicht zwangsläufig teuer und ineffizient sind – ganz im Gegenteil. Einer der wichtigsten Treiber dafür, dass Europa trotz relativer Ressourcenarmut eine Führungsrolle in der Neuzeit erlangt hatte, war die Aufteilung in relativ kleine, heterogene staatliche Einheiten, die permanent in teils erbitterter Konkurrenz zueinander standen.

Die heute gerne belächelte „Kleinstaaterei“ war also Voraussetzung dafür, dass sich für unterschiedliche regionale Herausforderungen spezifische Lösungen überhaupt erst entwickeln konnten. Diese lokalen Ansätze waren in weiterer Folge dem Wettbewerb zwischen den Kleinstaaten ausgesetzt, wodurch die schlechten Ideen ausgeschieden, die guten aber sukzessive verfeinert wurden. Zudem ermöglichten die kleinen Einheiten erst das „voting with the feet“ – das beste Korrektiv gegen totalitäre staatliche Exzesse. Irrationalitäten, wie die Verfolgung der Hugenotten unter Ludwig XIV., schwächten die Staaten daher doppelt: Die produktivsten Bürger trugen nicht nur nichts mehr zur Produktion im Land bei, sie stärkten durch ihre Abwanderung (nach Deutschland und England bzw. in die USA) auch noch die ausländischen Feinde. Es ist auch kein Zufall, dass die Fundamente für den Aufstieg Deutschlands zur führenden Wissenschafts-, Kultur- und Wirtschaftsnation Europas vor dem Jahr 1871 gelegt wurden, also in einer Zeit der Zersplitterung des Landes in 39 miteinander im Wettbewerb stehende Fürstentümer. Insgesamt waren die Risiken in Europa aufgrund seiner kleinteiligen Struktur sehr gut diversifiziert. Gleichzeitig förderte der permanente, vielschichtige Konkurrenzkampf zwischen den Staaten beständige Innovation. Was also auf den ersten Blick nach Ineffizienz und Verschwendung aussieht, war letztlich die Basis für den unerhörten Zuwachs an Prosperität, den Europa in dieser Zeit erlebte. Dieses ganz im Gegensatz zu anderen Großregionen und Weltreichen, die aufgrund ihrer zu starken Vereinheitlichung und Zentralisierung zugrunde gingen (Rom) oder in der Bedeutungslosigkeit versanken.

Was im Großen für Europa gilt, ist im Kleinen auch innerhalb der Nationalstaaten richtig: Dezentrale Strukturen in Form eines funktionierenden Föderalismus sind die Voraussetzung für Innovation, bestmögliche Anpassung an lokale Gegebenheiten, politisches Verantwortungsbewusstsein und fiskalische Disziplin.

Ein solcher „echter“ Föderalismus kann nur entstehen, wenn bestimmte Voraussetzungen erfüllt sind. Dazu gehört erstens, dass jede gebietskörperschaftliche Stufe (Bund, Länder/Kantone und Gemeinden) klar zugewiesene Aufgaben hat (Subsidiaritätsprinzip). Zweitens brauchen die föderalen Einheiten zur Erfüllung dieser Aufgaben die nötigen finanziellen und legislativen Kompetenzen. Drittens – und am wichtigsten: Die zur Erledigung der föderalen Aufgaben erforderlichen finanziellen Mittel sind dort einzuheben, wo sie auch ausgegeben werden. Wenn ein Bürgermeister ein Schwimmbad bauen lassen will, sollen die dafür anfallenden Kosten über Steuern vor Ort eingehoben wer- den. Nur auf diese Weise ist das Kostenbewusstsein auf der föderalen Ebene zu stärken, gut geführte Gemeinden und Länder sind somit für die Steuerzahler von den schlecht wirtschaftenden klar zu unterscheiden.

Föderalismus und Steuerwettbewerb gehören zusammen

Der Wettstreit zwischen den föderalen Einheiten um neue Steuerzahler und der permanente Vergleich der Steuern verbessern das Preis-Leistungs-Verhältnis des staatlichen Angebots.

Ein funktionierender Steuerwettbewerb kann den politischen Diskurs grundlegend bestimmen. Bei einheitlichen Steuersätzen kann lokal nur entschieden werden, wofür Geld ausgegeben wird, nicht aber wie viel. Folglich versucht jede gesellschaftliche Gruppe, einen möglichst großen Anteil der staatlichen Mittel auf ihre Projekte zu lenken, ohne dafür entsprechend bezahlen zu müssen. Das Eintreten für allgemeine Sparsamkeit wird hingegen nicht belohnt. Werden die Steuersätze jedoch lokal bestimmt, können die Bürger entscheiden, wie viel Geld sie ausgeben wollen und ob sie dafür auch höhere Steuern akzeptieren. Dadurch erst entstehen die für das Funktionieren demokratischer Entscheidungen so wichtigen Anreize, für einen sparsamen und effektiven Mitteleinsatz einzutreten und politische Geschäfte aus einer gesamtgesellschaftlichen Perspektive zu betrachten.

Es gibt keinen ruinösen Steuerwettbewerb

Die zahlreichen Gegner des Steuerwettbewerbs argumentieren sowohl auf nationaler als auch auf supranationaler Ebene damit, dass die Regierungen gezwungen wären, die Steuersätze immer weiter zu senken. Dieses „Race to the bottom“ führe letztlich zu einem finanziellen Ausbluten des Staates, wodurch allgemein erwünschte Leistungen nicht mehr zu bezahlen wären. Eine Argumentation, die aus mehreren Gründen nicht haltbar ist.

Erstens dienen Steuern der Finanzierung öffentlicher Leistungen. Die Bürger wandern nur ab, wenn das Verhältnis von Leistungen und Steuern ein schlechtes ist. Dann jedoch ist Abwanderung nicht schädlich, sondern nützlich: Sie lenkt die Bürger dahin, wo entweder weniger Leistungen angeboten oder ebensolche zu einem tieferen Steuerpreis erbracht werden. Die föderalen Gebietskörperschaften können die Steuern grundsätzlich nur so lange senken, solange das Verhältnis zwischen Preis und Leistung für die Bürger noch stimmt. Steuerausfälle, aufgrund abgesenkter Steuersätze, können durch Zuwanderung kompensiert werden. Steuerwettbewerb führt deshalb nicht in den Ruin, sondern zu leistungsgerechten Steuerpreisen. Bestes Beispiel dafür ist die in Österreich im Jahr 2005 reduzierte Körperschaftsteuer (von 34 auf 25 Prozent). Gesenkt wurde der Steuersatz zwar durch den österreichischen Nationalrat – die Entscheidung dafür ist aber nicht in Wien, sondern im benachbarten Bratislava gefallen. Der slowakische Finanzminister Ivan Mikloš führte im Jahr 2004 einen einheitlichen Steuersatz von 19 Prozent auf alle Einkommensarten ein (Flat Tax). Nicht zuletzt mit dem Ziel, Unternehmen zur Ansiedelung in der Slowakei zu bewegen. Österreich musste also reagieren, um im Steuerwettbewerb mit dem Nachbarn mithalten zu können.

Die Standortsicherung war für Friedrich Rödler (PricewaterhouseCoopers) auch das schlagende Argument für mehr Steuerwettbewerb. „Es ist für ein kleines Land die einzige Chance, im internationalen Standortwettbewerb bestehen zu können“, wie Rödler bei den Alpbacher Wirtschaftsgesprächen im Jahr 2004 sagte. Die heftigen Reaktionen der deutschen Nachbarn – insbesondere im bayerischen Raum – auf die Absenkung des österreichischen Körperschaftsteuersatzes habe gezeigt, dass der Wettbewerb seine Wirkung nicht verfehle. Bemerkenswert war auch die Entwicklung der Einnahmen: Im ersten Jahr nach Senkung des Steuersatzes (2005) sanken die Einnahmen aus der Körperschaftsteuer um 1,1 Prozent. Doch bereits im zweiten Jahr nach der Steuersenkung lagen die Erträge um acht Prozent über dem Jahr 2004, im dritten Jahr sogar um 28 Prozent. Gewiss spielte auch die gute Konjunktur eine entscheidende Rolle, nichtsdestotrotz lukrierte der österreichische Staat mit einem Körperschaftsteuersatz von 25 Prozent um 1,2 Milliarden Euro mehr (2007) als mit einem KöSt-Satz von 34 Prozent im Jahr 2004.

Zweitens würde eine Harmonisierung der Steuersätze den Standortwettbewerb nicht aus der Welt schaffen. Vielmehr drohte eine ganz andere Form ruinöser Konkurrenz. Je stärker die subnationalen Gebietskörperschaften bei der Festlegung ihrer allgemeinen Steuertarife eingeschränkt werden, desto mehr werden sie zu anderen Instrumenten greifen, um gute Steuerzahler und Unternehmen anzuziehen: Steuerschlupflöcher, Spezialabkommen, gezielte Zuwendungen und Subventionen oder sogar geheime individuelle Steuerabkommen. Im Unterschied zum Steuerwettbewerb aber führen solche Subventions- und Steuerschlupflochwettläufe zu weit größerer Ungleichheit, sie fördern die Intransparenz, verschlingen enorme Ressourcen und schwächen das Vertrauen in den Staat. Denn anders als niedrige Steuersätze, die allen zugute kommen, richten sich Steuerschlupflöcher und spezielle Zuwendungen meist nur an einzelne Personen und gut organisierte Gruppen. Beispiele wären etwa Infrastrukturleistungen für Unternehmen, spezielle Lohn- und Ausbildungssubventionen oder Verkauf und Vermietung von staatseigenen Ländereien und Immobilien zu Vorzugskonditionen und intransparente individuelle steuerliche Begünstigungen. Dass dies oft unter dem allgemeinen Titel „Wirtschaftsförderung“ geschieht, macht es nicht besser.

Drittens widerspricht die Realität der These vom ruinösen Steuerwettbewerb. Auch in der benachbarten Schweiz hat die Staatsquote in den letzten Jahrzehnten trotz Steuerwettbewerbs massiv zugenommen, wenn auch auf etwas niedrigerem Niveau als im umliegenden Ausland. Auch in der dortigen Steuerstruktur zeigen sich keine Spuren eines ruinösen Wettbewerbs. Wäre der Steuerwettbewerb wirklich so schlimm, müsste in der Schweiz der Anteil der direkten Steuern (wie der Einkommensteuer) an den gesamten Steuereinnahmen im internationalen Vergleich sehr gering sein, weil der föderalistische Steuerwettbewerb fast ausschließlich auf die direkten Steuern wirkt. Tatsächlich trifft das Gegenteil zu: In der Schweiz ist das Aufkommen der direkten Steuern im Verhältnis zu jenem der indirekten Steuern (wie Umsatzsteuer) sehr hoch. Zudem erheben alle Kantone trotz Steuerwettbewerbs Steuern auf Vermögen, eine besondersmobile Steuerbasis, die in vielen zentralisierten Staaten nicht besteuert wird. Schließlich hat der Steuerwettbewerb auch die Besteuerung von Unternehmensgewinnen und -kapital nicht nachhaltig erodiert. So ist der Anteil dieser direkten Steuern sowohl am gesamten Steueraufkommen wie auch am Bruttosozialprodukt in der Schweiz größer als etwa in Deutschland.

Österreich: Theoretisch föderal, faktisch stark zentralisiert

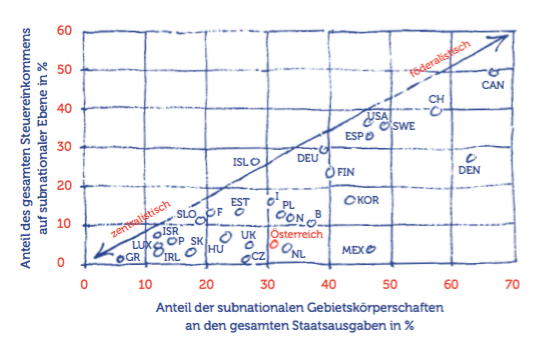

Ineffektiv und geradezu kontraproduktiv wird Föderalismus vor allem dann, wenn Aufgaben und Kompetenzen an die föderalen Gebietskörperschaften delegiert werden, diese aber nicht selbst für deren Finanzierung aufkommen müssen. Diese Konstellation lädt geradezu zu politischer Verantwortungslosigkeit und fiskalischem Schlendrian ein. Deshalb ist es auch kein Wunder, dass insbesondere die finanziellen Sorgenländer der EU entweder besonders stark zentralisiert sind und/oder ein besonders krasses Missverhältnis zwischen Einnahmen- und Ausgabenverantwortung der subnationalen Gebietskörperschaften aufweisen, wie folgende Darstellung zeigt:

Ausgaben und Steuereinnahmen der subnationalen Gebietskörperschaften (2011)

Abbildung 5. Quelle: OECD

Wie man sieht, sind die föderalen Einheiten in Österreich für knapp ein Drittel der gesamten Staatsausgaben verantwortlich. Problematisch ist aber, dass sie nur knapp fünf Prozent der gesamten Steuereinnahmen selbst einheben.

In Vorzeigestaaten des Föderalismus wie der Schweiz, Kanada und den USA verantworten die Gliedstaaten und Gemeinden sowohl große Anteile der Staatsausgaben als auch der Steuereinnahmen. Wichtig für die Effektivität des Föderalismus ist aber auch, dass sich der Zentralstaat – wie in der Schweiz – einerseits wenig in die Finanzpolitik der subnationalen Gebietskörperschaften einmischt und andererseits einen glaubwürdigen „No-Bailout“-Ansatz verfolgt. Dies war beispielsweise in Spanien nicht der Fall, wo jüngst drei Regionen die Zentralregierung in Madrid um zusätzliche Finanzhilfen bitten mussten.

Statt Verantwortung für eigenes Handeln in Form von Steuerautonomie zu übernehmen, gibt es in Österreich den Finanzausgleich: 95 Prozent aller Abgaben werden vom Bund eingehoben und anschließend zwischen Bund, Ländern, Gemeinden und EU umverteilt. Danach bleiben ca. 56 Prozent der Einnahmen beim Bund, 31 Prozent in den Ländern, zehn Prozent in den Gemeinden (ohne Wien)[1].

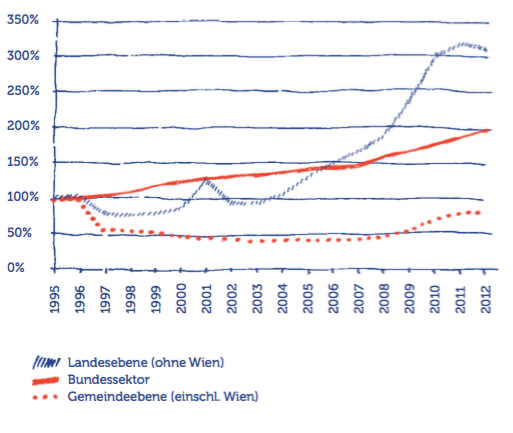

Die Folgen dieses Umverteilungsföderalismus sind fast täglich beobachtbar: verspekulierte Wohnbaugelder, teure Prestigeprojekte, stark gestiegene Schuldenquoten der Länder (siehe Abbildung 6), Blockaden aller politischen Reformbemühungen, die an diesem System der Geldverteilung etwas zu ändern versuchen.

Verschuldungsdynamik nach gebietskörperschaftlicher Ebene

Abbildung 6. Quelle: Statistik Austria

Zusammengefasst lässt sich festhalten: Effektiver Föderalismus bedeutet Wettbewerb zwischen den subnationalen Gebietskörperschaften, und dies hat, wie in allen anderen Wirtschaftsbereichen, positive Effekte für den Konsumenten, also die Bevölkerung eines Landes. Ein solcher Föderalismus ist ein sehr effizienter und weitgehend selbstregulierender Mechanismus zur Steuerung eines Staates. Der halbherzige, rein umverteilende Föderalismus in Österreich hat dagegen ein blockierendes Machtkartell entstehen lassen, das die geringere Steuerbarkeit eines dezentralen Systems mit den grundlegenden Nachteilen des Zentralismus verbindet.

Falls sich Österreich also dazu durchringen könnte, aus dem derzeitigen Pseudo- einen echten Föderalismus mit weitgehender Steuerautonomie für die Bundesländer zu machen, würde damit eine wesentliche institutionelle Voraussetzung für eine bestmögliche finanzielle und ideelle Vorbereitung auf die zukünftigen Herausforderungen des internationalen Wettbewerbs geschaffen werden.

Effektiver Föderalismus nützt allen

- Dezentralität in Form von Föderalismus ist ein wesentliches Korrektiv gegen staatliche Exzesse.

- Damit der Föderalismus wirken kann, müssen bestimmte Voraussetzungen gegeben sein. Dazu gehört insbesondere, dass das Geld auch dort eingehoben werden soll, wo es ausgegeben wird. Dies bedingt wiederum Steuerautonomie und -wettbewerb auf subnationaler Ebene.

- Die permanente Konkurrenz der föderalen Gebietskörperschaften um Steuerzahler verbessert das Preis-Leistungs-Verhältnis des staatlichen Angebots. Standortwettbewerb gibt es auch bei Steuerharmonisierung, nur findet er dann über intransparente, individuelle und damit letztlich ungerechte Steuerabkommen und gezielte Subventionen sowie geldwerte Zuwendungen statt.

- Die Schädlichkeit des Steuerwettbewerbs wie auch seine „ruinösen“ Wirkungen sind ein Mythos. Tatsächlich gibt er den Bürgern die Freiheit, in ein steuergünstigeres Gebiet abzuwandern oder sich an ihrem Ort für niedrigere Steuern einzusetzen, wenn das Verhältnis zwischen Steuern und staatlichen Leistungen nicht mehr stimmt.

Fußnoten

- Die restlichen drei Prozent gehen an die EU; alles gemäß Beilage zum Bundesbudget 2013, Zahlungsströme zwischen den Gebietskörperschaften. ↩

Mehr interessante Themen

Doppelbudget 2027/28: Sparen, ohne zu sparen

Österreichs zentrales Budgetproblem ist seit langem bekannt: Der Staat verfügt über die dritthöchsten Einnahmen aller Euroländer und machte daraus 2025 das vierthöchste Defizit, weil die Ausgaben viel zu hoch sind. Die Diagnose ist daher wenig umstritten: Wer die öffentlichen Finanzen nachhaltig sanieren will, muss auf der Ausgabenseite anse

Argentinisches Souvenir

Was Österreich vom Projekt „Afuera“ lernen kann. Lernen muss.

Staatsausgaben: Der Staat gibt, der Staat nimmt.

Unser Vorschlag zeigt, wie Österreich durch konsequente Ausgabendisziplin und strukturelle Reformen wieder finanzielle Spielräume gewinnt.

Die Dreierkoalition feiert Geburtstag. Wir gratulieren!

Die türkis-rot-pinke Dreierkoalition wird ein Jahr alt. Doch was ist schon ein Jahr? Zeit ist bekanntlich relativ. Wäre die Regierung ein Baby, würden wir uns nun auf die ersten zaghaften Schritte freuen; wäre sie aber ein Goldhamster, würden wir schon mal ein kleines Loch im Garten vorbereiten.

Alles muss raus! Österreich entdeckt die Privatisierung.

Die öffentliche Hand besitzt gewaltige Teile der österreichischen Wirtschaft. Zeitgemäß ist das nicht. Privatisierung ist das Gebot der Stunde. Am Ende gewinnen alle.

Grafiken: Balken, Torten, Kurven Zweitausendfünfundzwanzig

Neue Regierung, alter Kurs: Wer mit der neuen Bundesregierung auf Reformen hoffte, hat sich getäuscht. Unsere Grafiksammlung 2025 veranschaulicht, wo die Probleme liegen.